こんにちは!昨日に引き続き、今日も企業の決算レビューを書きます!

この時期は各企業が続々と4-6月期の決算を発表します。

私も弱小個人投資家ではありますが、高配当銘柄を中心にして決算はチェックしていますので、是非とも有用な情報は皆さんにもシェアしたいと思っています。

昨日は総合商社の”三井物産”を取り上げました。

資源高の高騰の影響により、四半期利益としては過去最高の数字を叩き出しています。

今後の動向として注目すべきは「石炭価格」と「鉄鉱石価格」でした。(昨日の記事は以下から見れます!)

本日は海運業界最大手の”日本郵船”です。

前年度は旺盛な海上輸送需要の恩恵を享受し、史上初の連結純利益で1兆円に到達したことでも話題になりました。

今回の第一四半期ではどうだったのか、それでは早速参りましょう!

(※当記事のスライドは日本郵船の決算発表資料から抜粋してます)

◎日本郵船がFY22 1Q(4-6月期)の決算を発表

日本郵船が本日3日(水)12:00にFY22 1Q(4-6月期)の決算を発表しました。

前期はコロナ禍の影響もあり、出だしは市況の悪化によりスロースタートでしたが、秋口から海上輸送の需給逼迫を受け、市況は高騰、結局史上最高益を達成することになりました。

株主にも高配当という形で積極的に還元をしており、SNSなどを通じて大きな話題になった銘柄です。

今期は好スタートを切ることができたのか、スライドを使って見ていきましょう。

◎決算概要

ここからは日本郵船の決算発表スライドを抜粋して見ていきます。

以下サマリーを記載していきます。

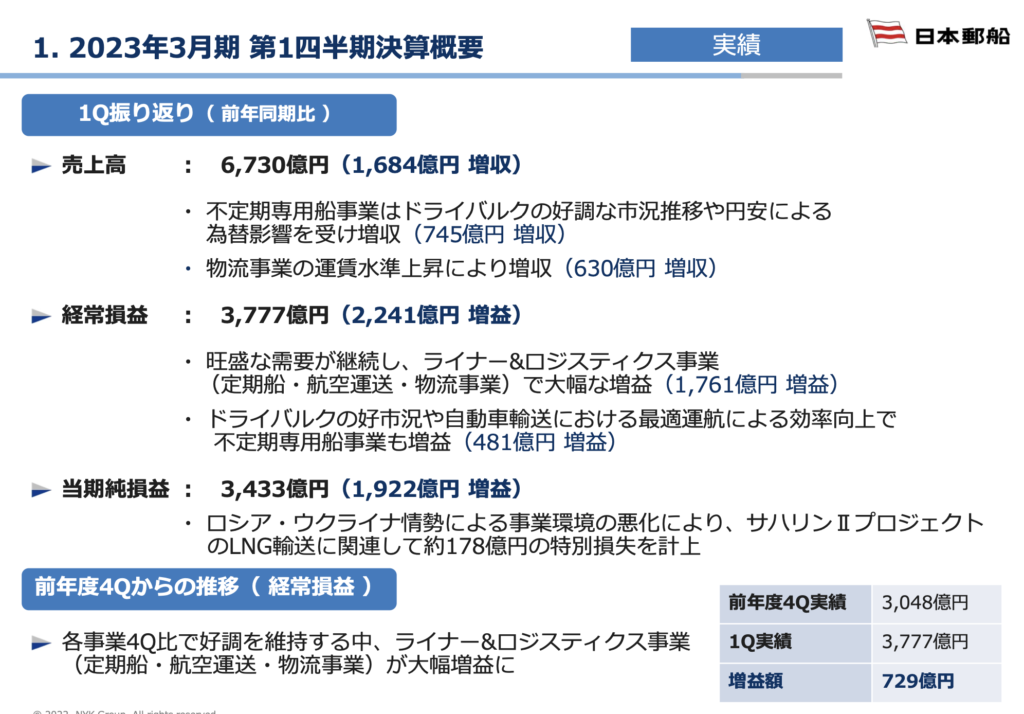

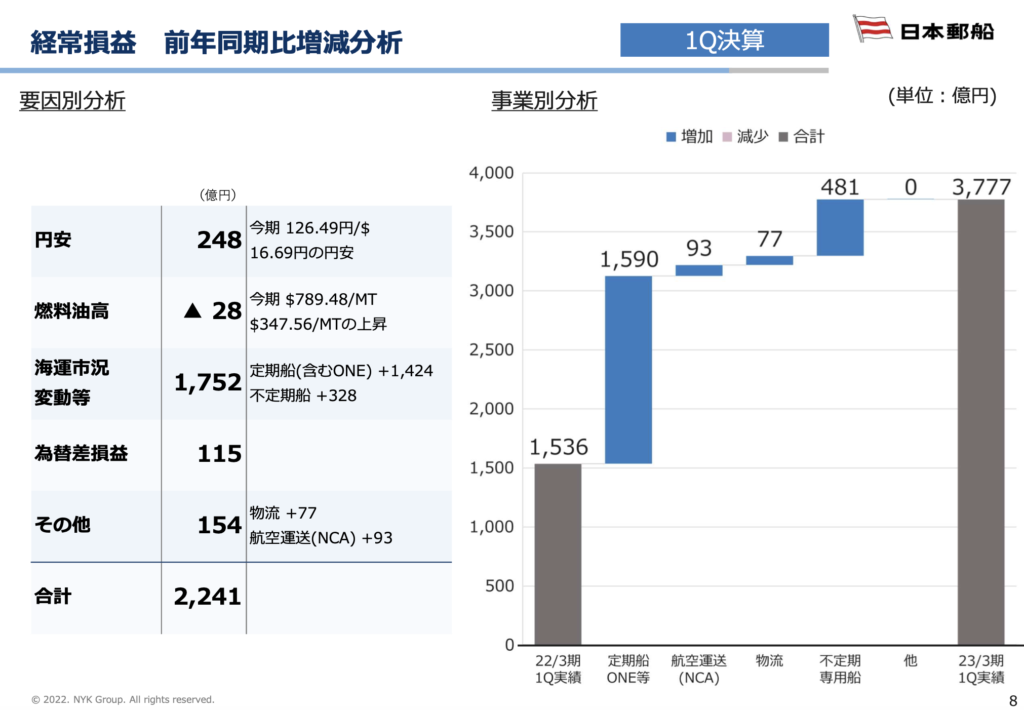

- 売上高は6,730億円(前年同期比+1,684億円)を計上、不定期専用船事業でドライバルクの高市況や円安の影響、また物流事業で運賃上昇により増収

- 経常損益は3,777億円(前年同期比+2,241億円)を計上、中でもライナー&ロジスティクス事業(定期船・航空運送・物流事業)で+1,761億円

- 結果として、当期純利益は3,433億円(前年同期比+1,922億円)を計上

ご覧の通り前年同期比で大幅な増収を計上していることが分かります。

ドライバルクの市況は昨年の秋頃がピークで段々と落ち着いてきていますが、ライナー&ロジスティクス事業が絶好調のようで、昨年度末からも堅調に推移しているようですね。

続いて、各セグメントごとに詳しく見ていきましょう。

以下サマリーを記載していきます。

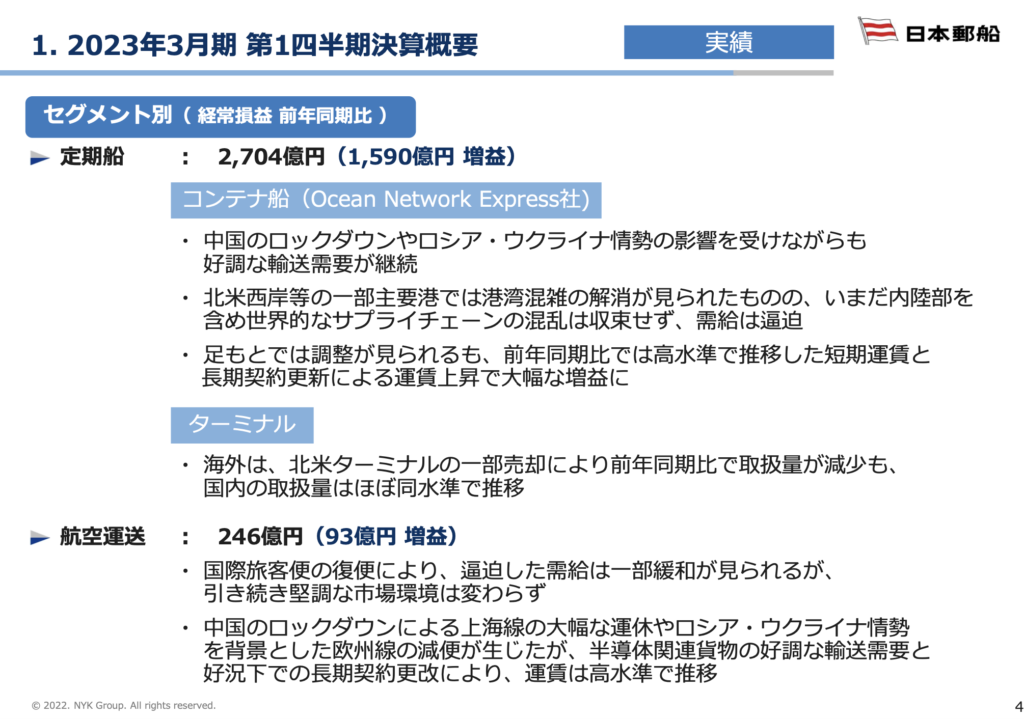

まずは定期船事業について、

- 四半期利益で2,704億円(前年同期比+1,590億円)を計上

- コンテナ船事業(c)は引き続き好調な輸送需要を取り込む

- 足もとは調整局面だが、前年同期比で大幅な運賃上昇を記録する

ご覧の通り約80%を定期船事業で稼いじゃっています。笑

コンテナ船事業が凄まじく噴き上げているんですね。

これは今後のコンテナ船市況が注目されます!

ちなみに、ご存知の方も多いとは思いますが、Ocean Network Express社は日本郵船、商船三井、川崎汽船の邦船3社の定期コンテナ船事業をスピンアウトして設立されました。

当時はお荷物事業をまとめてポイっとしたようにもお聞きしたことがありますが、今となっては各社の大きな稼ぎ頭として収益に貢献しています。(わからないものですね。。。笑)

続いて航空輸送について

- 四半期利益で246億円(前年同期比+93億円)を計上

- 国際旅客需要が回復したことにより、需給の逼迫はピークを過ぎたようですが、引き続き堅調に推移

IATA(国際航空運送協会)によると、コロナ前と比べ、22年は80%国際旅客需要が回復することが見込まれていますので、航空貨物需給は今後の民間旅客の回復と逆比例して緩和していくかもしれませんね。

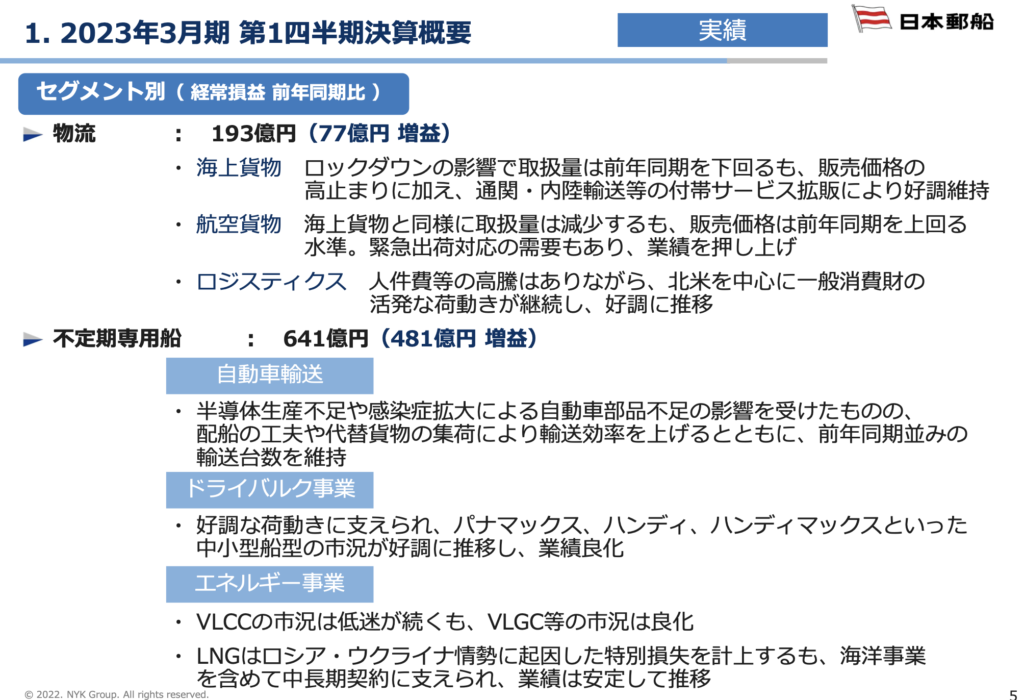

次に物流事業を見ていきます。

- 四半期利益で193億円(前年同期比+77億円)を計上

- 海上・航空貨物ともに取扱量は減少するも、販売価格は上昇

- ロジスティクスは北米を中心に活発なに動きが継続していることで好調をキープ

最後に不定期専用船事業です。

- 四半期利益で641億円(前年同期比+481億円)を計上

- 好調な荷動きにより、中小型船型(パナマックス、ハンディ、ハンディマックスなど)が高市況の恩恵を享受

- LNGでは特別損失(サハリン2関連)を計上するも中長期契約により下支えし、業績は安定推移

定期船用用船事業も凄まじかったですが、この不定期専用船事業も大きな伸びを記録しています。

この二つの事業だけでほぼほぼ収益をカバーしていますから、日本郵船の事業においては、現檀家で最重要事業であることは明らかです!

こちらの図も見てみると、前年同期比で各事業はどれだけ上振れたのか一目瞭然です!

定期船事業の上振れた分は前年度四半期利益に匹敵するレベルですからね。笑

全ての事業で上振れている点も特筆すべきでしょう。

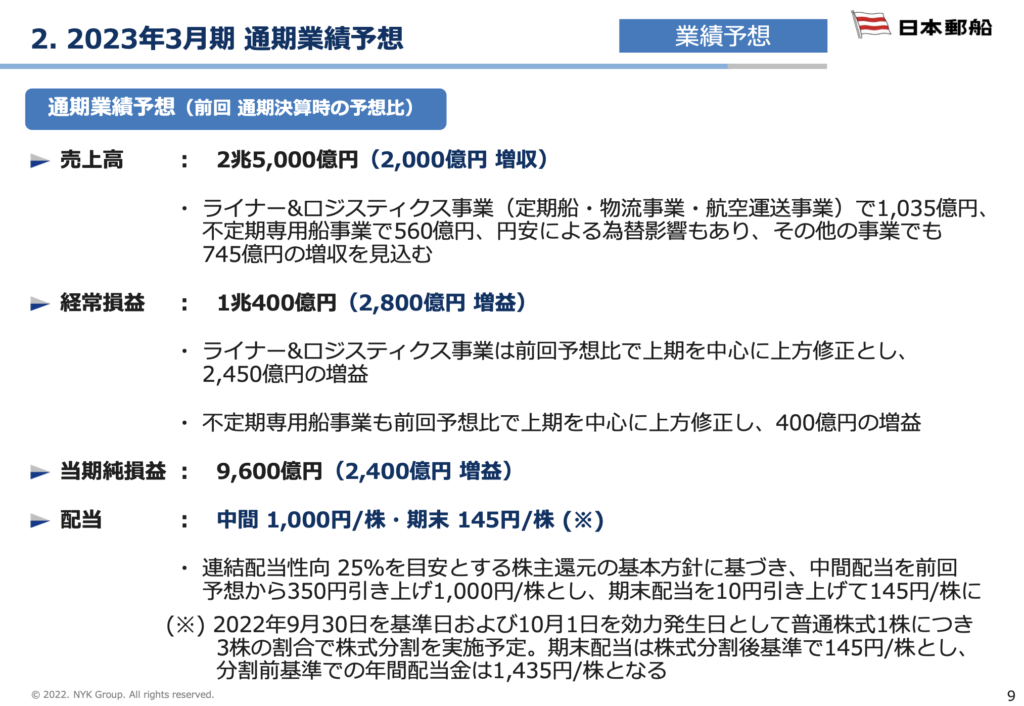

続いて通期業績予想を見てみましょう。

以下サマリーを記載していきます。

- 当期純利益は9,600億円(前年度比+2,400億円)の見込み

- 配当は中間(権利落ち日は9月末)1,000円/株、期末(権利落ち日は3月末)145円/株(※)

※日本郵船は株式を3分割する予定であり、期末配当は株式分割後基準で145円/株となる(分割前基準での年間配当金は1,450円/株)

期初の事業計画では、中間配当は350円/株でしたから、一気に+650円です。

いや、えぐいレベルですね。笑

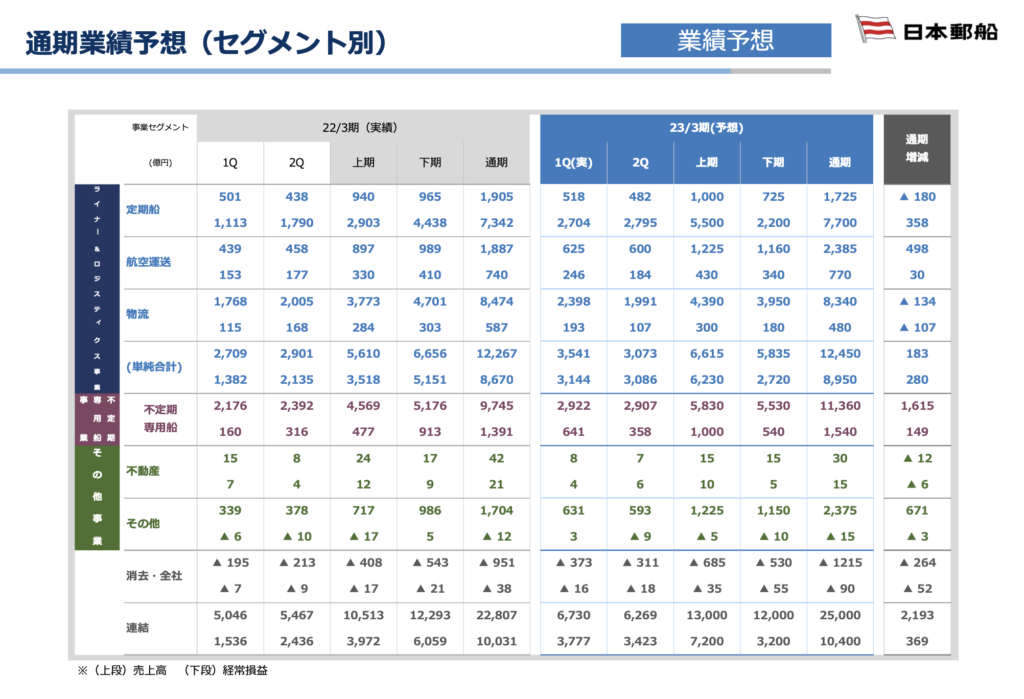

セグメント別の通期業績予想は下図の通りです。

- 連結純利益は昨年度と同等レベルで1兆円超を達成する見込み

- カギを握るのは「定期船事業」と「不定期専用船事業」

見るべきポイントが明らかなので、「定期船事業」と「不定期専用船事業」の2つの事業を取り上げたスライドを見てみましょう

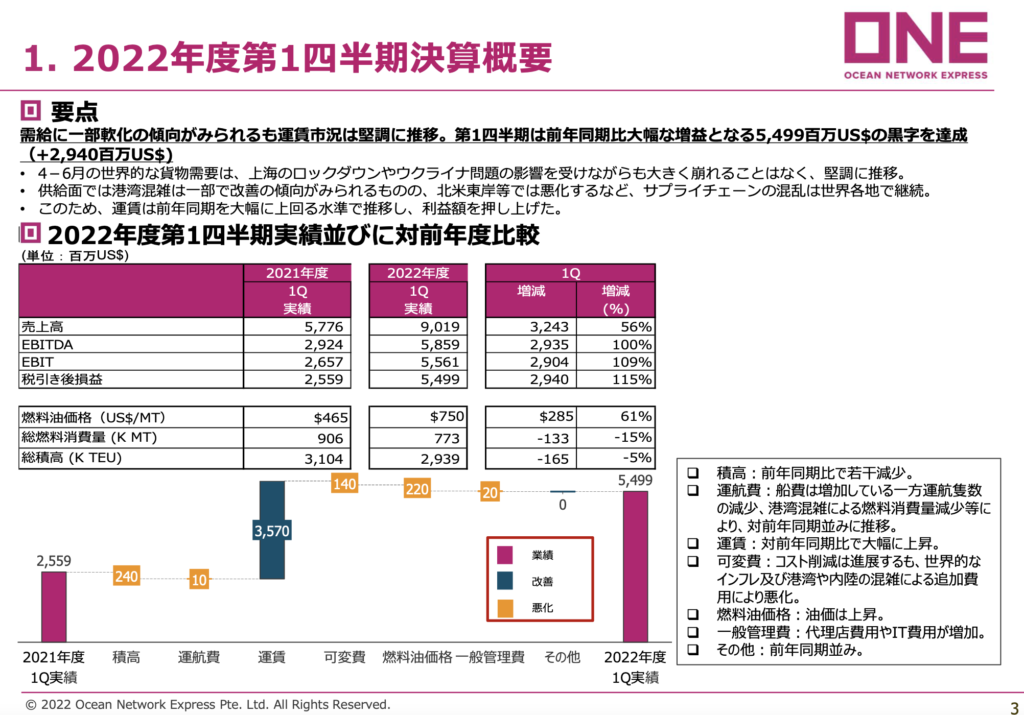

まずは定期船事業です。こちらは日本郵船ではなくOcean Network Express社のスライドになります。

以下サマリーを記載していきます。

- 税後ベースで$5,499百万(前年同期比+$2,940百万)を計上、増減率は+115%!

- 燃料費の高騰など、マイナスのインパクトがあるものの、運賃高騰分だけで前年同期比で+$3,570百万

世界の貨物需要に左右される事業ですが、上海のロックダウンや、ウクライナ問題により影響を受けたようですが、堅調に推移しています。

理由としては、北米東海岸の港湾混雑や世界各地のサプライチェーンの混乱を挙げています。

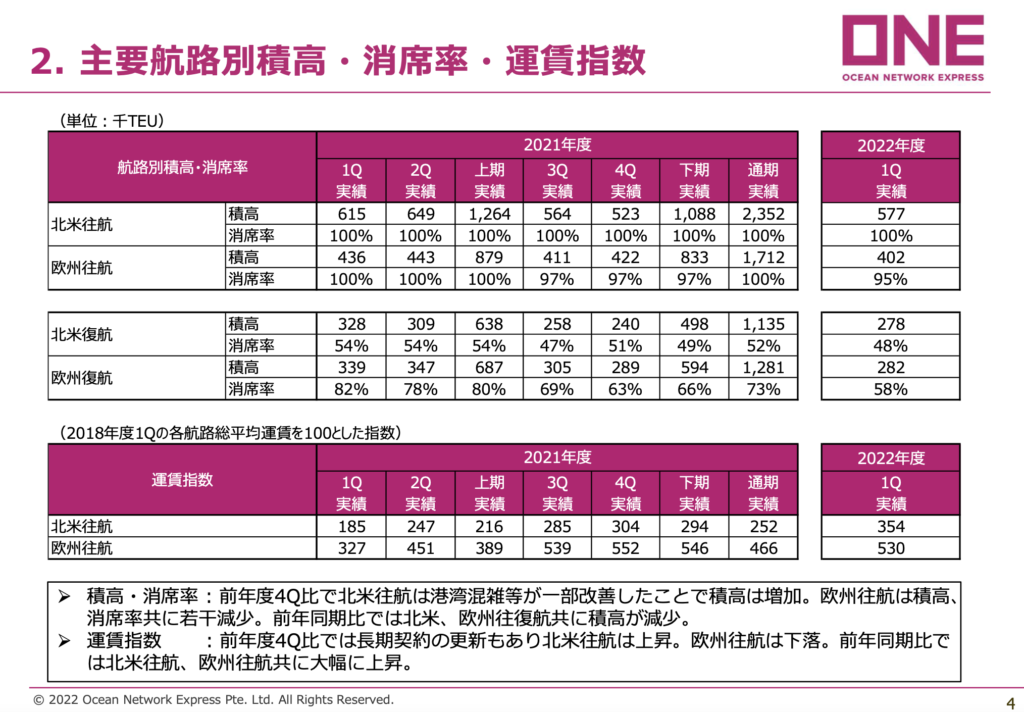

最後に着目すべき計数・指数などを紹介します。

航路別の積高・消席率と運賃が重要なファクターのようですね。

こちらの資料によると、前年同期比で積高が北米・欧州の往復航路で減少していることが見て取れます。

また運賃指標をみると、前年同期比で大幅に上昇していることが分かります。

こちらは長期契約の更新もあったことが影響しているようですので、中長期的に見ても安定して収益を計上することができるのかもしれませんね。

いずれにしてもこちらの数字は今後も追っかけていくことで、大まかな事業進捗が把握できそうです。

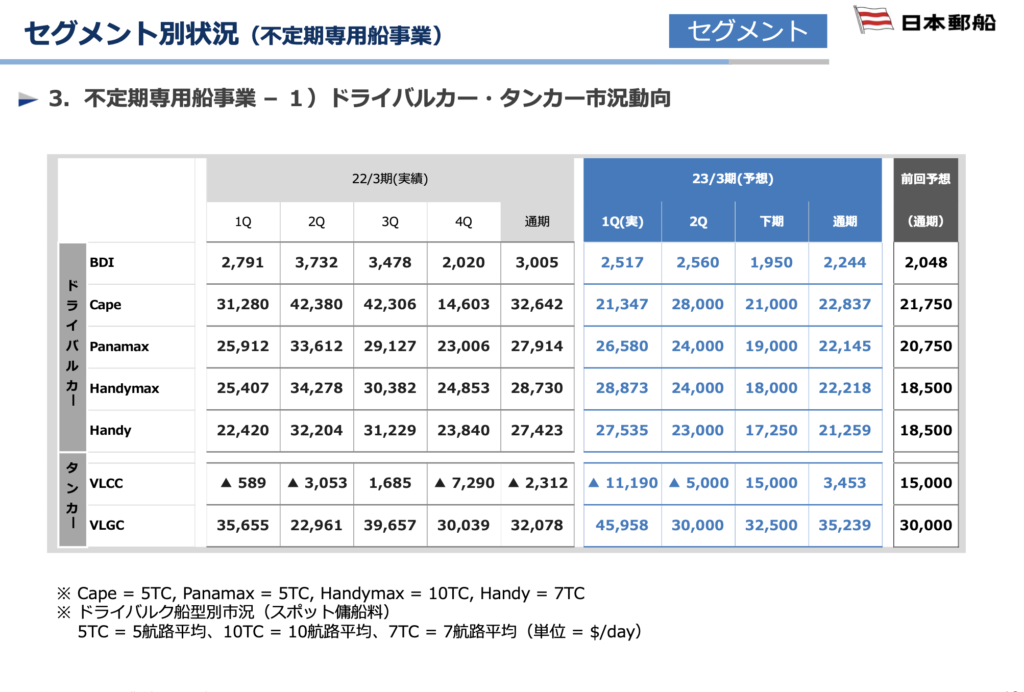

最後に「不定期専用船事業」で好調な要因であったドライバルカー・タンカーの市況動向を見ます。

- ドライバルカーについては、Capeサイズの船型を除き、ほぼ全ての船型で当初の予想を上回る水準で推移

- 下期にかけて保守的に予想を立てているので今後上振れの可能性は十分にある

- タンカーについては、VLCCで大きな損失を計上、一方でVLGCでは予想を大きく上回る

小型のドライバルカーが今期の好調の要因でしたから、今後もこの辺りの指標はキーファクターになりそうです。

資源市況もボラティリティが大きいですが、海運業界はさらに大きいことが特徴です。

もし海運銘柄の買い入れを検討している場合は、指標をチェックする習慣をつけていきましょう。

◎さいごに

日本郵船の第一四半期を駆け足でレビューしましたが、スタートダッシュとしては余裕で合格点ですね!

大幅な増配を発表しましたし、株主としては大満足の決算だったのではないでしょうか。

前述の通り、この業界はボラティリティが大きなことが特徴です。

自分のリスクテイクできる範囲でポートフォリオに組み込むことをおすすめします。

それでは今回は以上となります。ありがとうございました。

コメント