(※2023/1/19(木)に更新しました)

今回はメガファーマの一角であるアッヴィ(ABBV)をご紹介します。

皆さんは以下のような悩みを抱えたことはないでしょうか。

✔️米国株投資を始めてみたいけど、失敗はしたくない

✔️米国企業は決算書が英語なので分かりやすく解説してほしい

✔️具体的に何に投資したら良いのかよく分からないので、おすすめの銘柄があれば教えてほしい!

コロナ禍をきっかけとして個人の株式投資が話題になり、投資未経験者の方でも”インデックス投資”といった言葉を見聞きする機会が多くなったのではないでしょうか。

さらに、「インデックス投資も良いけど、せっかくであれば個別銘柄への投資もやってみたい」という一歩進んだ意欲的な方もいらっしゃるかと思います。

しかしながら、いざ投資をしてみたいと思っても、無数にある銘柄から一つ選ぶのは至難の業と言えます。

そこで、そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

会社概要

それでは今回ご紹介する”アッヴィ”について会社概要から簡単にご紹介していきます。

アッヴィ(英:AbbVie Inc./ティッカー:ABBV)は米イリノイ州・シカゴに本社を置き、新薬の研究開発や販売を行うバイオ医薬品企業です。

2013年に米国老舗製薬企業アボット・ラボラトリーズから分社独立により設立された新しい企業となります。

分社後に買収を繰り返し行い事業規模を拡大しており、15年にはバイオ医薬品企業のPharmacyclicsを子会社化、16年にはガン医薬品スタートアップ企業Stemcentrxを買収し、19年には美容向け医薬品に強みを持つAllergan plc(アラガン社)を買収しました。

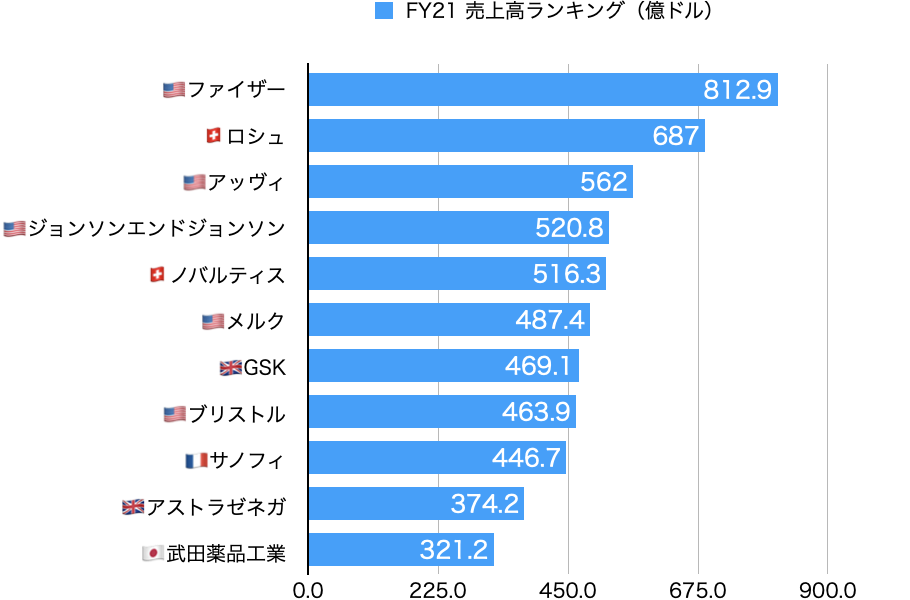

以下は21年度の製薬会社における売上高世界ランキングです。

今回ご紹介するアッヴィは第3位にランキングされており、世界をリードするトップ企業であることがご理解いただけるかと思います。

ちなみに大企業の製薬企業は「メガファーマ」と呼ばれており、もちろんアッヴィもその一角です。

先日ご紹介したジョンソンエンドジョンソンも米国を代表する製薬企業(メガファーマ)ですので、気になる方はこちらもぜひご一読ください。

ちなみに、ランキングを見ていると、アメリカ🇺🇸とスイス🇨🇭(意外かも知れません)企業による激しい上位争いが繰り広げられている一方で、日本🇯🇵のトップ企業である武田薬品工業(第11位)はやや遅れを取っていることが分かりますね。

さらに、新型コロナの影響により、ワクチン製造企業が躍進していることが見てとれますが、具体的にはファイザーは前年比95%増を達成しています。(ワクチン効果恐ろしいですね😂)

今回ご紹介するアッヴィですが、具体的な製品についてはあまり馴染みがないかも知れません。

売上などの詳しい情報は後述しますが、主力製品の概要は以下の通りです。

- ヒュミラ:関節の痛みや頭皮や爪などの部位における皮膚症状に対する治療薬

- マヴィレット:C型肝炎に対する治療薬

- スキリージ:主に尋常性乾癬、関節症性乾癬、膿疱性乾癬、乾癬性紅皮症の治療薬

- ベネトクラクス:難治性の慢性リンパ性白血病の治療薬

- ボトックス:シワ取りなどの美容医療に用いられる治療

このうち、ヒュミラ(HUMIRA)はアッヴィの収益のうち40%を占め、その額はなんと $200億を超える大ヒット製品です。

そのほかの製品についてもそれぞれ詳しく後述していきます。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

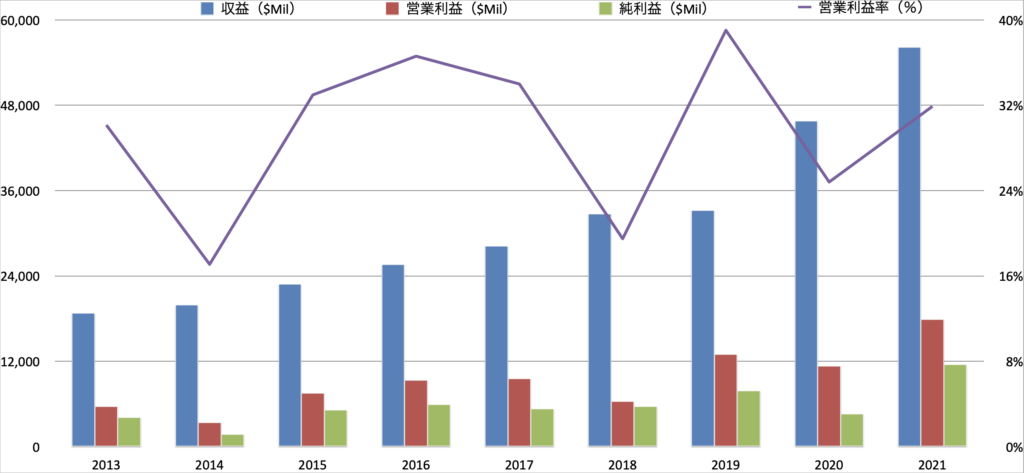

売上高・営業利益・純利益

まずはアッヴィの業績について詳しく見ていきましょう。

青い棒グラフの収益に着目して大まかな推移を見ていきます。

ご覧の通り綺麗な右肩上がりで増収を続けており、直近3年間では特にその傾向を一層高めているように見えます。

冒頭で少し触れましたが、20年にはボトックスなどで有名な医薬品メーカーのアラガン社を買収したことで、一段と収益規模を拡大することに成功しています。

具体的な数値としては、FY13は$190億程度でしたが、FY21では$560億程度となり、一気に3倍程度まで事業を拡大してきました。

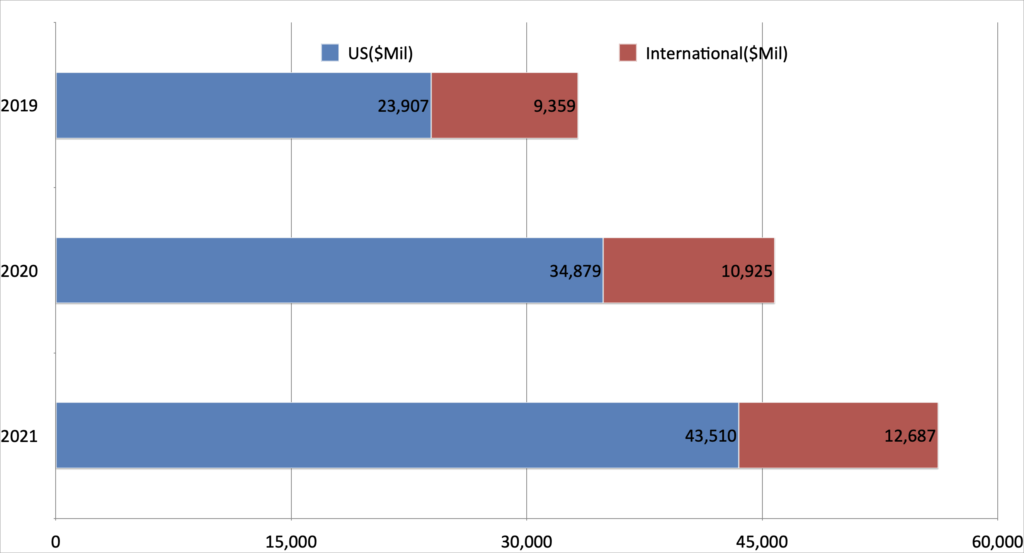

こちらは直近3年間について、収益の内訳について示したグラフです。

米国の割合が7割前後を占めていますが、いずれの市場でも拡大傾向にあるため、順調に成長を続けていることが確認できますね。

次に営業利益(率)を見てみましょう。

浮き沈みが激しくなっており、直近ではFY20に大きく下落していることが分かりますが、こちらはアラガン社買収に伴う無形資産償却費等の影響によるもので、売総率が10%程度下落したことが大きく影響しています。

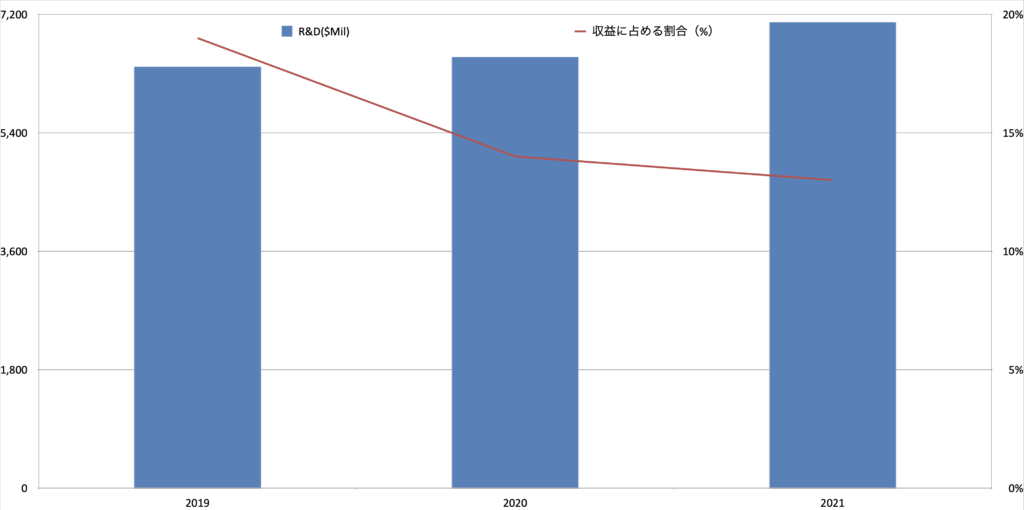

製薬企業ですので、新薬の開発のために巨額のR&D費用を投下しています。

そのため、一度開発に失敗してしまうと利益を圧迫することとなり得ますが、以下の通り、アッヴィでは直近3年間でほぼ同額の費用となっており、利益を大きく毀損しないよう、一定程度に抑制して管理されていることが分かりますね。

最後に純利益ですが、こちらも浮き沈みがあるものの直近では順調に右肩上がりで成長を続けています。

営業利益同様にして、FY20は一時下落しているように見えますが、上記の通り、アラガン社の買収に伴う償却費の発生や債務の公正価値評価の影響等によるものであり、会計的要素が大きいと言えます。

FY21は分社化以来最高の収益・利益を確保しており、またアラガン社の買収をはじめとしてM&Aにより企業の拡大を継続されていることがご理解いただけたのではないでしょうか。

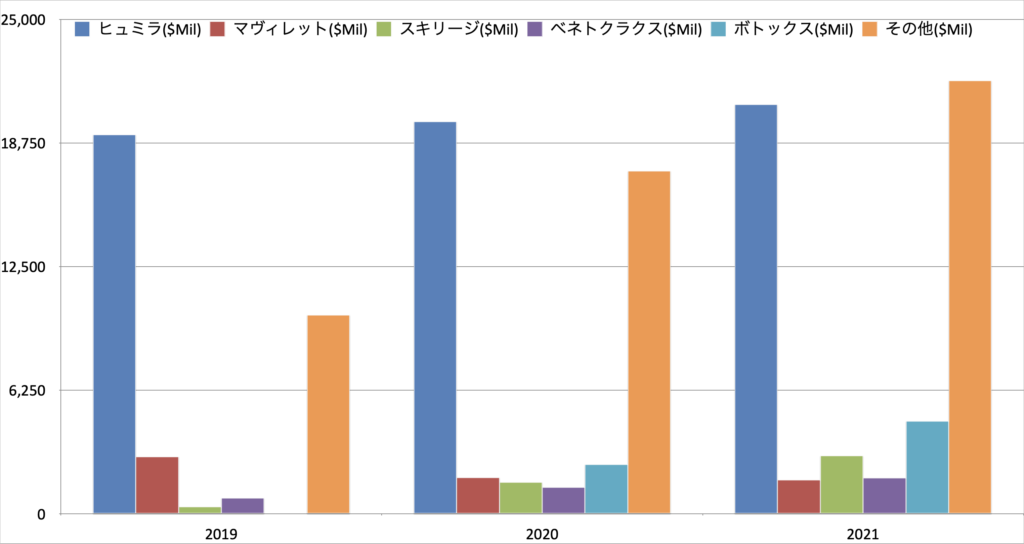

主な製品別収益

主な製品別の収益を見てみましょう。

FY20のアラガン買収によりボトックス製品をはじめとしてアッヴィのポートフォリオがさらに拡充されています(アラガンの主力製品であるボトックスも大きな収益構成要素となりました)が、基本的に収益を支えているのは、主力製品であるヒュミラであることが視覚的によく理解できるグラフですね。

米IQVIAによると、世界で最も売られている医薬品(コロナワクチンを除く)はアッヴィが販売する「ヒュミラ」でありこの市場規模は320億ドル(2021年)を超えているそうです。

同データによると、その前年である2020年の市場規模は290億ドル程度だったようですので、市場自体が年率10%以上の成長を遂げていることがわかります。

市場規模が高い成長率で推移していること、またアッヴィが圧倒的なシェアを誇っていることから、当面の間も稼ぎ頭となり収益貢献することは間違いなさそうです。

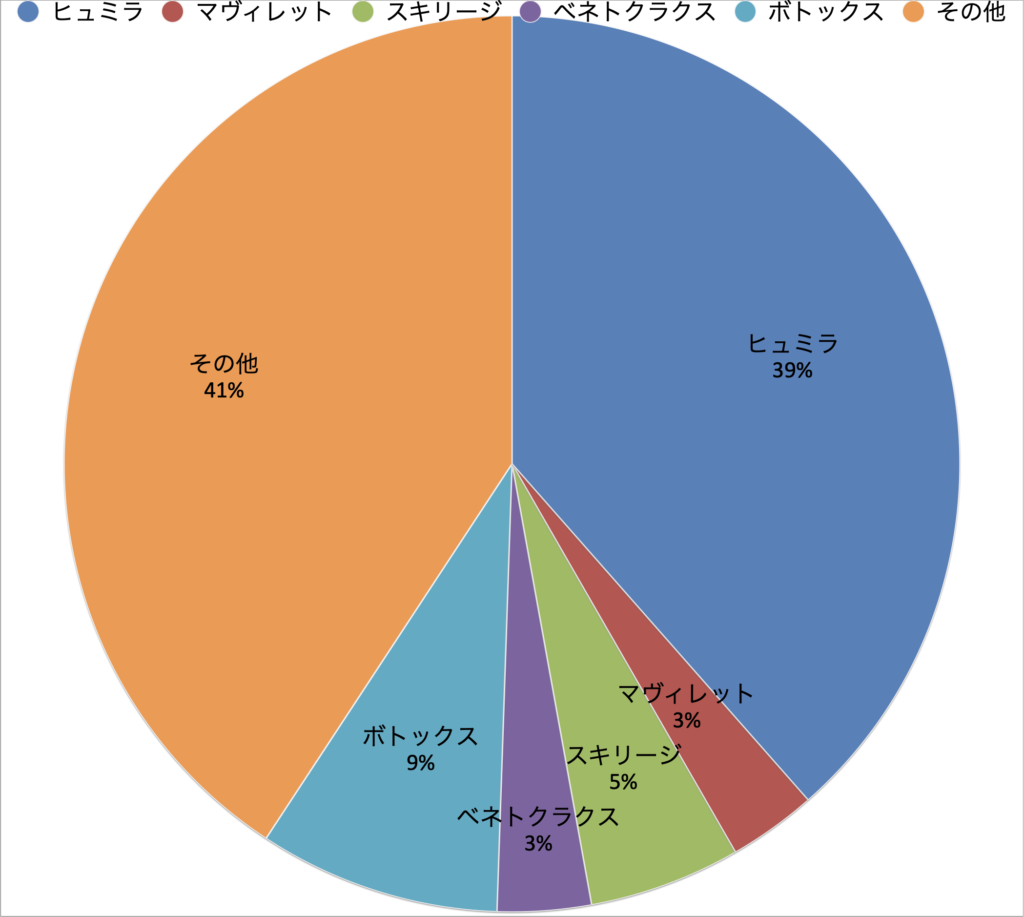

FY21の収益構成について円グラフを用いて見てみましょう。

ヒュミラは全体の40%程度を占め、ボトックスは10%程度となっていますね。

収益全体に対するヒュミラの割合は、FY19:58%、FY20:45%、FY21:39%と直近の3年間でどんどん小さくなっており、ポートフォリオの中身が多様化して拡充されていると言えます。

一つの主力製品だけに依存してしまうと、想定しない事象が起きた時の対応次第では企業の命運が分かれてしまうリスクがありますので、このようにポートフォリオの拡充が進んでいることは株主にとっては安心できるポイントとして評価されると思います。

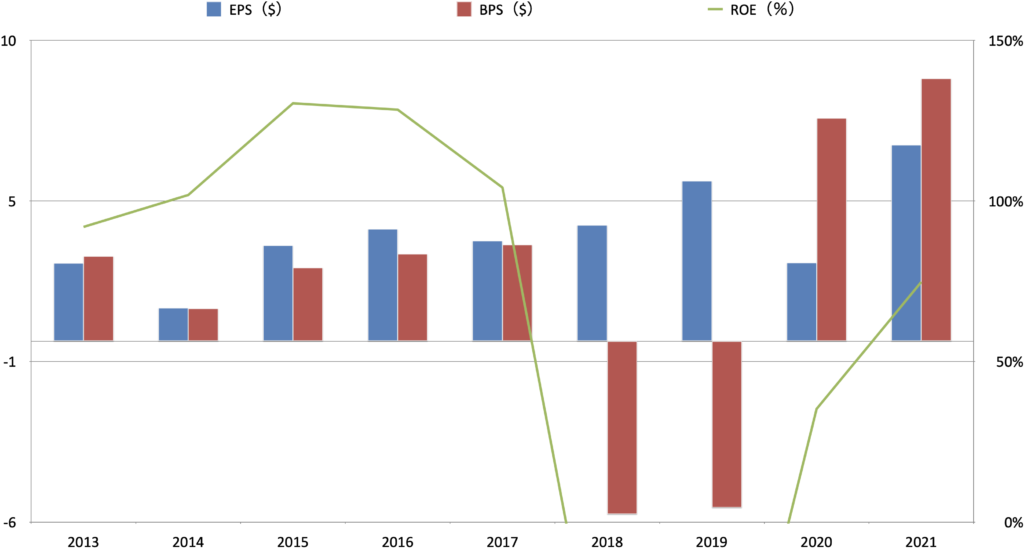

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、直近では拡大傾向にあるものの、やはりFY18-19のマイナス値が気になりますよね。

BPSのマイナスは上記計算式の通りであり、分母は株式数でマイナスになることはあり得ないため、純資産がマイナスになっていることを意味します。

つまり、この期間ではアッヴィは債務超過に陥っていたと言えます。

後述の通り、フリーキャッシュフローは大幅にプラスで推移していますので、資金がショートする可能性は限りなく低いと言えますが、それでも利益推移が凸凹していることもあり、財務状況は心配になります。

そこで、アッヴィのBSを見てみると、FY21末の時点で長期借入金は約$640億(FY20は約$775億)であることが確認できます。

FY21のフリーキャッシュフローは$200億程度ですので、単純計算でフリーキャッシュフローの3年分の長期借入金を抱えている事になります。

また、自己資本比率は10%程度とかなり低い水準にあります。

ヒュミラをはじめとして今後も需要が見込まれる製品を揃えているので、まだまだキャッシュを稼ぐ力を維持・向上できるかと思いますが、自己資本比率の改善は大きな課題と言えそうです。

次に青棒グラフのEPSですが、こちらも利益の増減に伴い不安定な推移となっています。

上記の通り、アラガン社をはじめとした買収による償却費の増加や減損処理といった会計処理により利益が圧迫されたことが増減している主な要因となります。

もう少し綺麗な右肩上がりで伸びていると安定性があって期待できるのですが、大きなM&Aを繰り返して事業拡大を進めている最中ですので、多少のブレは致し方ないのかもしれませんね。

緑の折れ線グラフのROEは、一般企業の水準とはかけ離れた驚異的な数字となっています。

日本企業の平均が8%程度ですので、一見すると異常な資本効率の高さに見えますよね。

このカラクリは、先述の通り10%程度の自己資本比率で事業運営しており、言わばレバレッジを大きくかけた状態であるためです。

ちなみにですが、分母を自己資本ではなく、保有資産で計算したROA(総資産利益率)を算出するとFY21では7.8%と算出されます。

一般的にROAが5%以上の企業は優良であると評価されますので、アッヴィは資産効率性の良い経営を行うことが出来ていると言えますね。

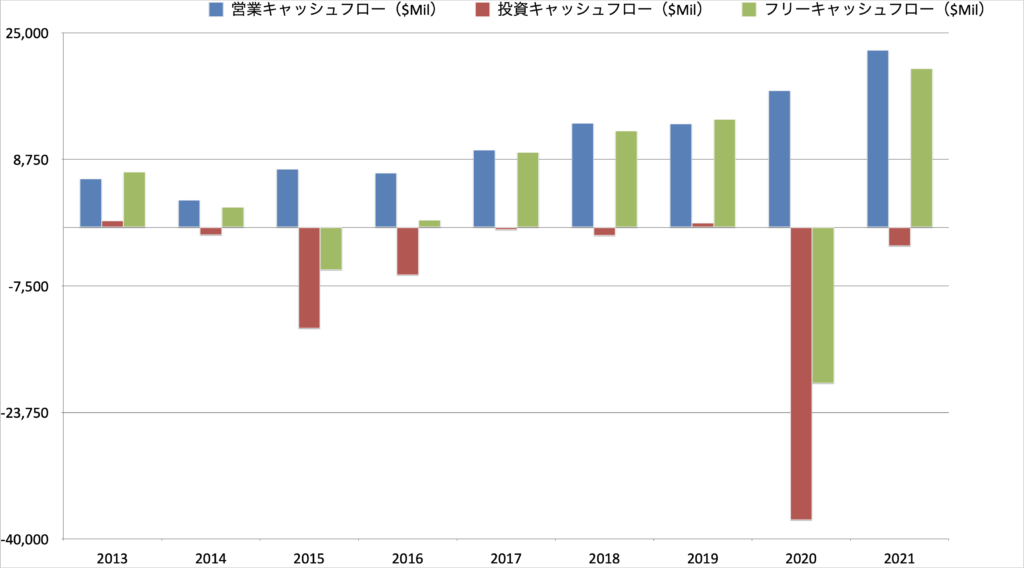

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

アッヴィのキャッシュフローの推移を見てましょう。

営業キャッシュフローは収益と同様にして右肩上がりで順調に成長を続けていることが読み取れます。

本業から得るキャッシュの創造が非常に好調であることが表されていますね。

具体的にはFY13で約$63億だったのに対し、FY21では約$230億に成長しましたので、3倍強の成長を実現していることになります。

FY20にアラガン社を買収した後の成長率も非常に大きく、買収の効果が即座に発揮されていると言えますね。

次に、投資キャッシュフローをご覧ください。

すぐにFY20の大きなマイナス値(約-$375億)に目がいくグラフとなっていますね。笑

繰り返しご紹介しておりますが、同年にアッヴィはアラガン買収を完了させましたので、この買収に係るキャッシュアウトが投資キャッシュフローのマイナス値として計上された格好になります。

過去数年を見ても、これほどの買収を実施してこなかったため、大きなM&Aを敢行したことが分かります。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローはFY20を除いてプラスを維持していることが分かります。

企業買収などにより投資キャッシュフローがほぼ毎年マイナスを計上している一方で、営業キャッシュフローはそれ以上に大きなプラスを計上しているため、結果的にフリーキャッシュフローは毎年プラスで推移しています。

上記の通り、アッヴィは巨額の債務を抱えていますので、フリーキャッシュフローはまだまだ改善して、財務基盤を安定させたいところですね。

アッヴィの業績を追う上では特に着目したい点ですので、決算発表の時にはよく注意して確認しましょう!

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

配当

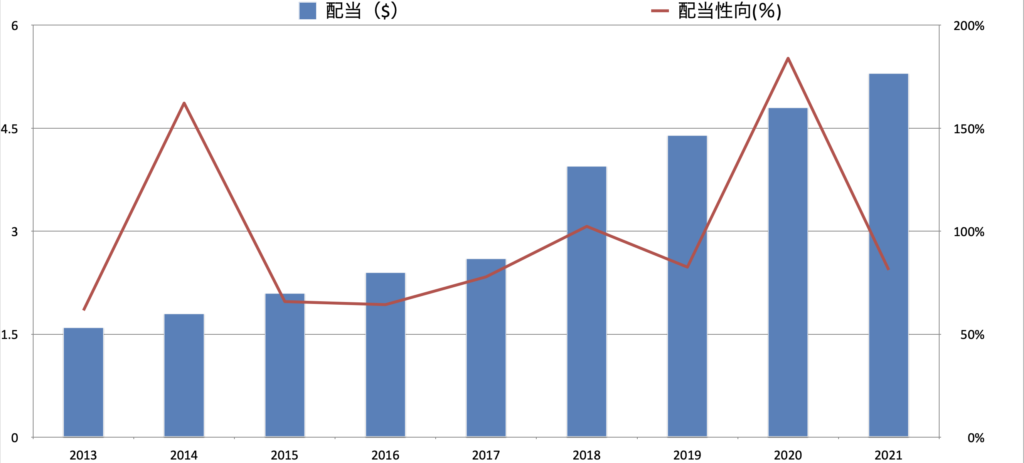

まずはアッヴィの配当について確認します。

FY13の分社化以降は毎年増配を発表しており、株主還元策を強化されています。

具体的にはFY13($1.6)からFY21($5.3)にまで成長しており、3倍以上の配当を行なってきました。

FY20にはアラガン社の買収実施により、財務基盤はやや脆弱になったように見えますが、従前通り株主還元は実施されていますので、株主還元を重視した経営姿勢が見て取れますよね。

一方で、配当性向の水準が非常に高い点は懸念すべきでしょう。

FY21では配当性向が80%程度となっており、一般的な水準と比較してもかなり大きな数字となっています。

そのため、常に減配リスクは考慮する必要があり、配当維持やさらなる増配には収益の更なる成長とフリーキャッシュフローの充実は欠かせない要素となります。

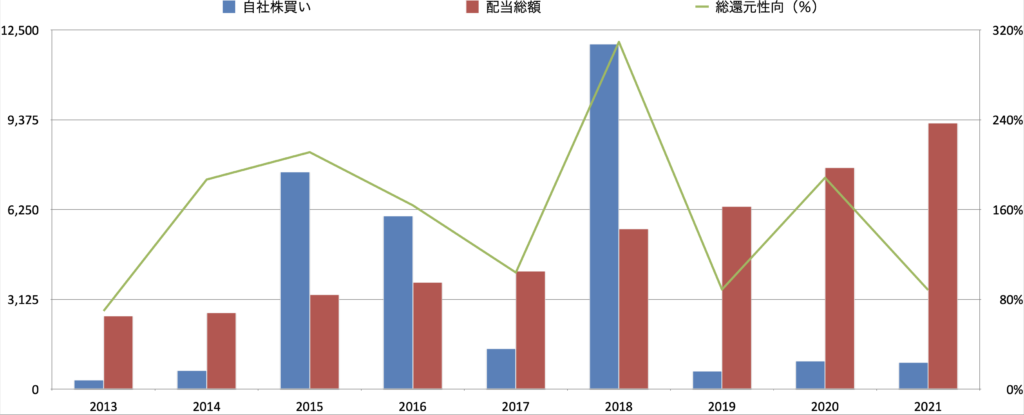

自社株買い

自社株買いと共に総還元性向の推移を見てみましょう。

自社株買いは毎年実施されていますが、その規模はまちまちのようですね。

FY15-18の期間は比較的金額規模が大きく、配当総額を上回ることが多かったことが分かります。

その後は規模を縮小し、自社株買いより配当に軸足を置いて株主還元を実施する方針に転換されたものと推測されます。

また、配当性向同様にして総還元性向はかなり高い水準で推移していますね。

株価

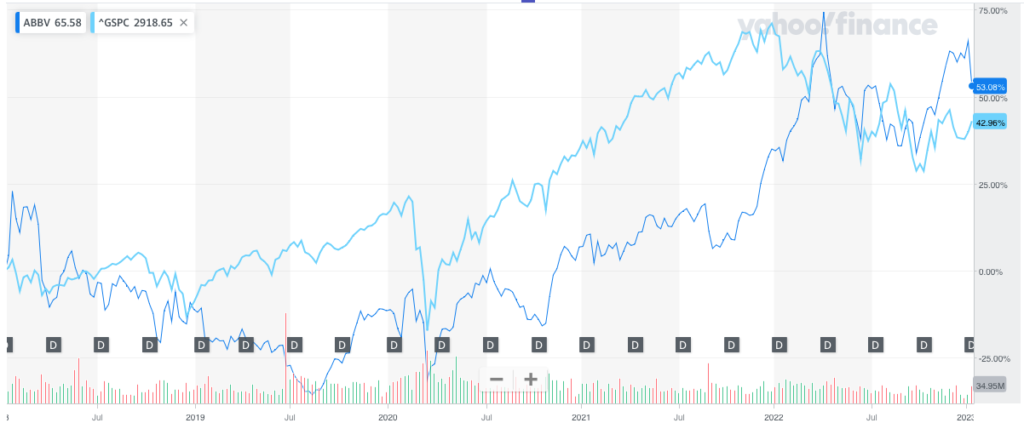

S&P500との比較

最後に、同社の株価推移を見てましょう。こちらは過去5年間のS&P500との比較です。

青がアッヴィ、水色がS&P500の増加率を表しています。

グラフの通り、直近5年間の推移を比較すると、基本的にはS&P500の動きに連動した値動きとなっていますがパフォーマンス面では相対的に優位を保っていたことが読み取れます。

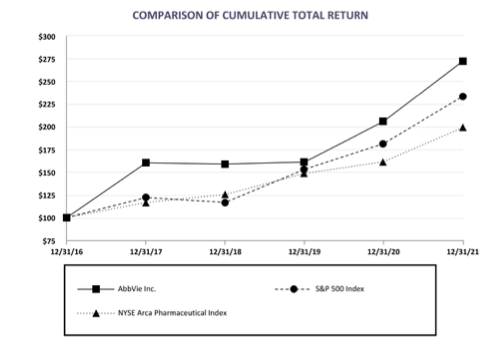

次に、株主還元を含んだトータルリターンで比較してみましょう。

こちらは2016年12月31日を$100として 、S&P500と競合他社とのパフォーマンスを比較しているグラフです。

21年12月末時点でトータルリターンで比較するとS&P500や競合企業よりも高いパフォーマンスを示していますね!

直近の5年間で製薬企業の成長は著しいことが読み取れますが、その中でもアッヴィは投資家からの評価が非常に高いことがご理解いただけるかと思います。

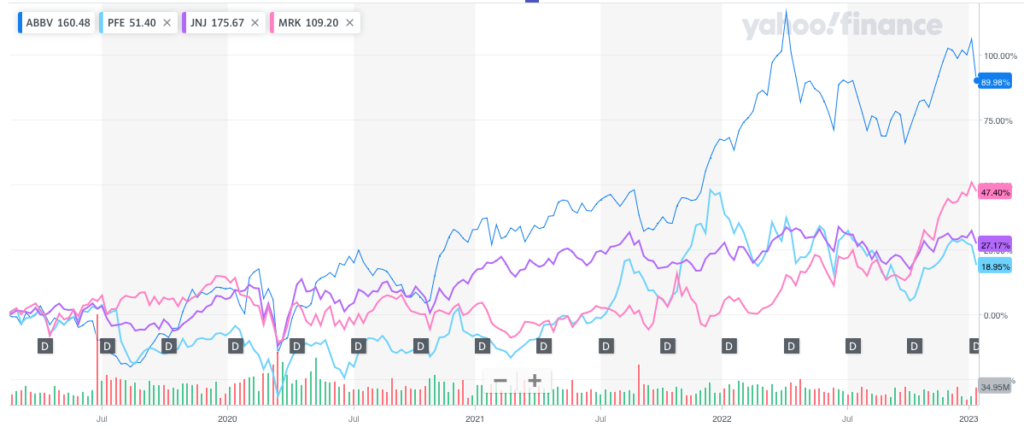

競合他社との比較

次に直近5年間での競合他社との比較を具体的に見てみましょう。

青:アッヴィ、水:ファイザー、紫:ジョンソンエンドジョンソン、ピンク:メルクをそれぞれ示しています。

直近5年間のパフォーマンスの比較をしてみると、アッヴィが圧倒的な数字で他社を引き離していることが分かりますね。

製薬企業は巨額のR&Dを投下して新薬の開発を行いますが、当然期待された成果をあげられないことも多く、それゆえに収益及び株価のボラが比較的大きい業界です。

一方で、アッヴィの業績や株価の推移を見てみると、多少のボラは確認されるものの、暴落したこともあまりなく、非常に優秀な銘柄である事が分かりますね!

最後に

今回はメガファーマの一角である”アッヴィ”についてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️収益は右肩上がりで順調に成長しており、FY20のアラガン社買収により事業ポートフォリオも拡充

✔️フリーキャッシュフローは大幅なプラスで推移しているが、財務状況の改善が課題

✔️分社化後は毎年増配を実施しているが、配当性向は非常に高い水準であり、減配リスクには要注意

✔️直近5年間では株主還元を含めたトータルリターンではS&P500や競合他社を大幅に上回る

上記の通り、分社化後に順調に収益を成長させており、FY20のアラガン買収により更なる事業拡大を実現してきました。

トータルリターンを比較してもS&P500や競合他社を上回る成績を残しており、かなりの優良銘柄と呼べると思います。

医薬品業界では、新薬の開発が行われると、数年後に特許の失効とともにジェネリック製品が台頭してきます。

また、巨額のR&Dを投下しても、新薬の開発に失敗するケースもよくあるでしょう。

したがって、開発リスクや既存製品の陳腐化リスクが顕在化することが容易に想定される厳しい業界となりますので、資産ポートフォリオを構築する上で、過度のリスクを取らないように注意したいポイントになります。

今回は以上となります。ご一読いただきありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント