今回は個別銘柄について分析&解説していきたいと思います。

✔️米国株投資を始めてみたいけど、具体的に何に投資をしたら良いのかよく分からない

✔️米国企業は決算書が英語なので分かりやすく解説してほしい

✔️おすすめの銘柄があれば教えてほしい

そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

本記事では世界的なオイルメジャーの一角”chevron(シェブロン)”について紹介します。

会社概要

シェブロン(英:chevron/ティッカー:CVX)は米カリフォルニア州に本社を構えるエネルギー関連企業です。

エネルギー資源(原油や天然ガス)の探鉱・生産といった上流部門(Upstream)から精製・販売に至る下流部門(Downstream)に渡り、垂直統合的に事業を展開するスーパーメジャー(国際石油資本)の一角です。

石油系巨大企業複合体の総称であり、巨大な資本力と政治力をバックグラウンドに持ち、上流から下流まで一期通貫で事業を展開し、シェアの大部分を寡占している。以下企業により構成される。

・エクソン・モービル(米🇺🇸)

・シェル(英🇬🇧)

・BP(英🇬🇧)

・シェブロン(米🇺🇸)

・トタルエナジーズ(仏🇫🇷)

・コノコフィリップス(米🇺🇸)

以前、エクソン・モービルについても解説記事を作成しておりますので、こちらもぜひご一読ください。

ちなみに投資の神様ウォーレン・バフェット率いるバークシャーはシェブロン株を保有しており、260億ドル(約3兆5,000億円)ほど投資しているそうです。

数あるセグメントのうち、エネルギーセグメントかつその中でも同社をなぜ選ばれているのか、大変興味深いですよね。

後ほど詳しく述べますが、同社の収益はFY21で売上高で162,465百万ドルを誇り、この数字は全米では第16位にランクインしています。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

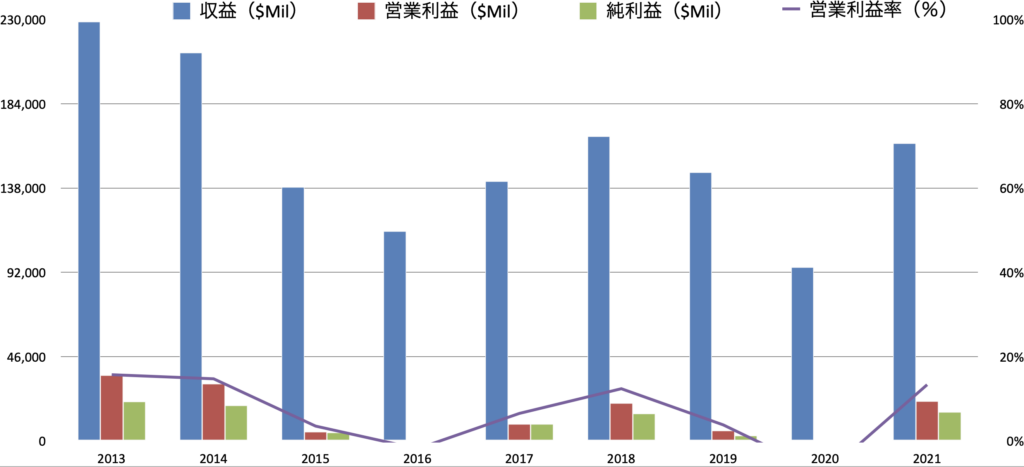

売上高・営業利益・純利益

シェブロンの業績について詳しく見ていきましょう。

まずは青い棒グラフの収益に着目して大まかな推移を見ていきます。

年度によって乱高下しており、安定性に欠ける収益推移となっていることが読み取れます。

同社の収益を考察する上で最も重要な指標はエネルギー価格です。

こちらはWTI原油価格の直近10年間の値動きを示したグラフです。

以前紹介したエクソンモービル同様に、同社も原油価格の動きと強い相関関係があることが読み取れます。

次に営業利益(率)を見てみましょう。

原油をはじめとしてエネルギー価格が大きく落ち込んだFY16、FY20は営業利益が赤字となりました。

一方でエネルギー価格が高騰した年度では、営業利益率が15%前後となったようです。

エクソン・モービルは大体10%以下で推移しているので、ややシェブロンの方が利益率が上回っているようです。(この理由は後述します)

最後に純利益を見てみると、営業利益同様にして上下しており、原油価格が低迷した年度では赤字計上となっています。

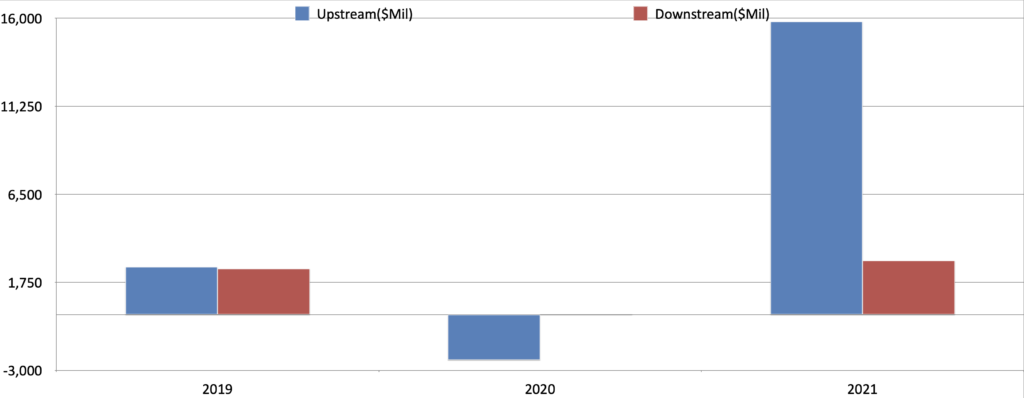

部門別純利益

シェブロンのセグメント別純利益を見てましょう。

同社は大きく分けて2つのセグメントで計数管理されています。

ご覧の通り、エネルギー価格が高騰したFY21にはUpstreamセグメントで大幅な黒字を計上しています。

逆に、コロナの影響を受け、需要が減退したことでエネルギー価格が大幅下落したFY20はDownstreamセグメントではほぼプラスマイナスゼロでしたが、Upstreamセグメントでは赤字を計上しています。

以上のことから、上流部分を手掛けるUpstreamセグメントは原油・天然ガス価格に対する感応度が一段と高く、高市況の時は大きく稼ぐことができますが、逆も然りです。

一方で、原油・天然ガス価格は外部環境に依存しますよね。

例えば、世界経済情勢に関連した製品需要や業界の生産及び在庫水準、またOPEC+諸国による生産割当や規制当局の措置、競合燃料価格、COVID-19パンデミックのような自然及び人的要因、軍事紛争、内乱、政情不安による地域の供給停止などが挙げられます。

そうした要因を注視して追っていくことで、同社の利益水準がどのように見通されるのか、非常にわかりやすい銘柄と言えそうです。

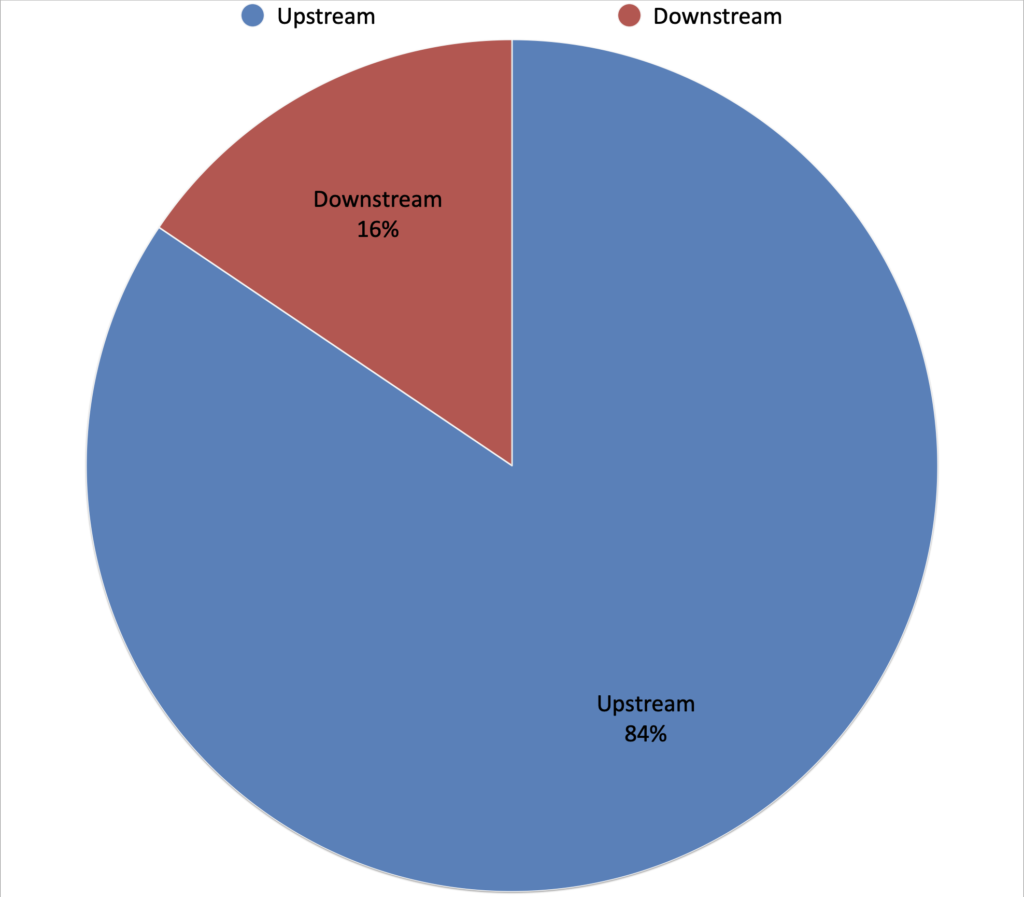

FY21の各セグメントを円グラフで表すと下図のようになります。

ご覧の通り、FY21はUpstreamセグメントだけで80%以上を占めています。

エクソンモービルではUpstreamセグメントの割合がおよそ60%だったことを踏まえると、同社はその割合が一段と高いことが分かりますね。

このUpstreamセグメントの割合の高さにより、エクソン・モービルよりも営業利益が良いと言えるかと思います。

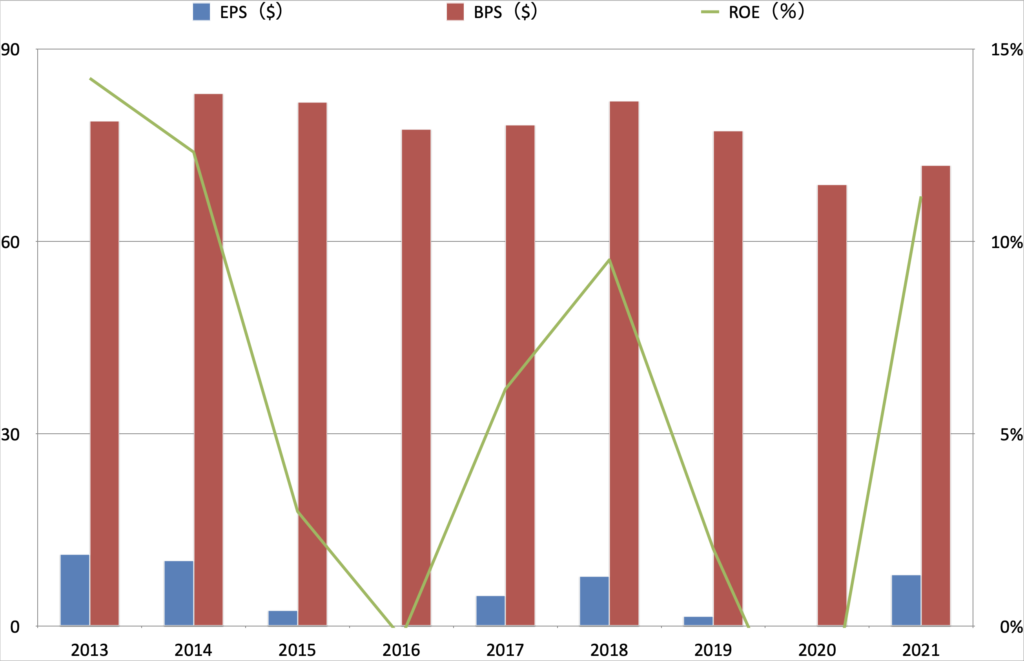

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、全体の傾向として横ばいもしくは緩やかな右肩下がりと言えそうです。

一方でその値はまだまだ高水準を維持していますので、財務安定性に大きな不安はないものと思います。

次に青の棒グラフで表されるEPSについて見てみましょう。

こちらは収益同様にエネルギー価格に依存しており、年度によって乱高下していることが確認できます。

最後に緑の折れ線グラフで表されるROEについて見ましょう。

こちらもEPS同様の動きをしていることがわかります。値のレンジとしては10%以内の範囲で乱高下していますね。

FY21は約11%となり、日系企業の平均がおよそ8%ですので、ROEも比較的良い数字が出ていると言えそうです。

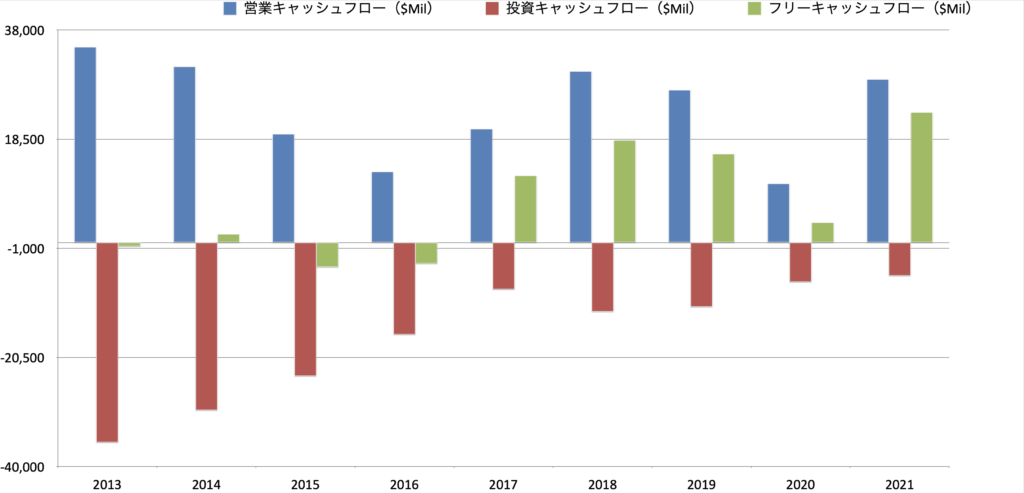

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

同社のキャッシュフローの推移はこちらです。

青の営業キャッシュフローから見てみましょう。

こちらも基本的にはエネルギー価格との相関が強く、FY16,20は大きく下落していますが、市況が良い時はかなり稼いでいることがわかります。

これだけエネルギー価格が変動するのにも関わらず、一度もマイナスを計上していないことは評価できますね。

次に、赤の投資キャッシュフローをご覧ください。

毎年マイナスを計上しており、投資活動を継続的に実施していることが分かります。(直近は金額が小さくなっていることはやや気になるところですが)

特に昨今は欧米を中心としてSDGsの観点で企業が評価される傾向にありますが、資源・エネルギー分野は環境問題と密接な関係があります。

同社も2050年にはネットゼロの目標を掲げており、その達成のため今後も大規模な投資を実行していくことが予測されます。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは直近はプラスで推移していますね。

株主還元の原資はフリーキャッシュフローになりますので、大きくプラスを計上していることは、投下にとって魅力な点と言えますね。

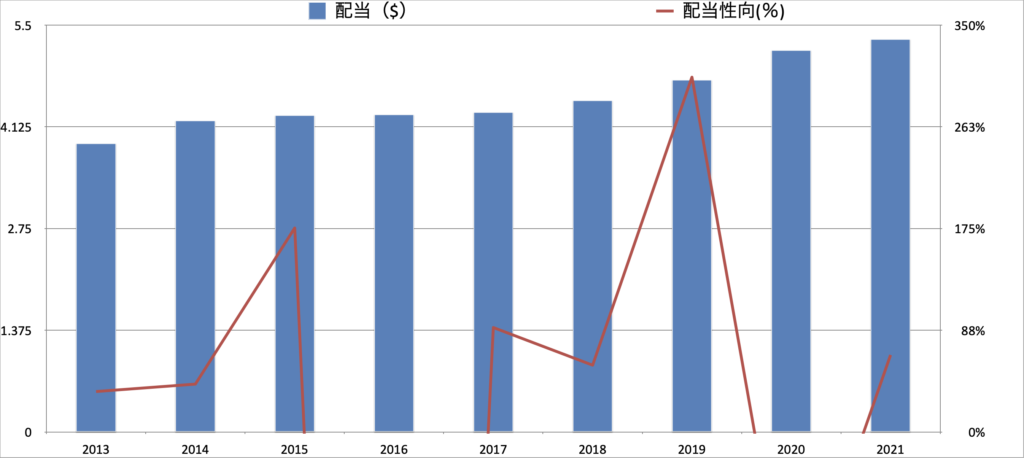

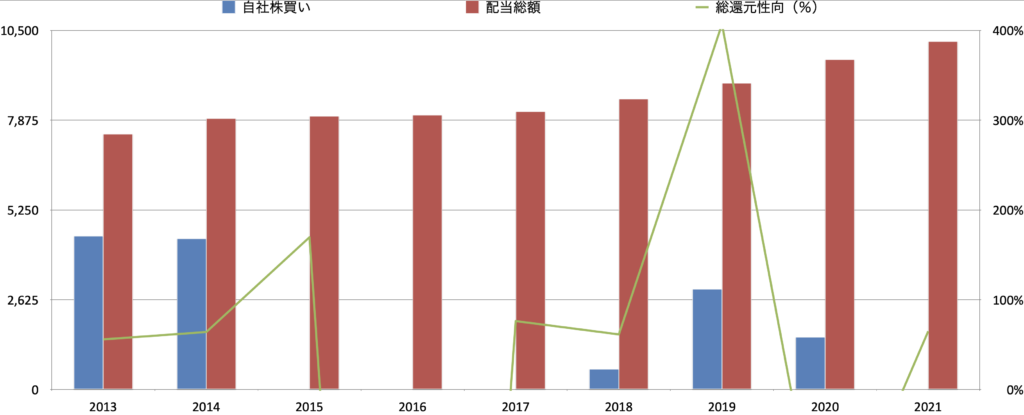

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

配当

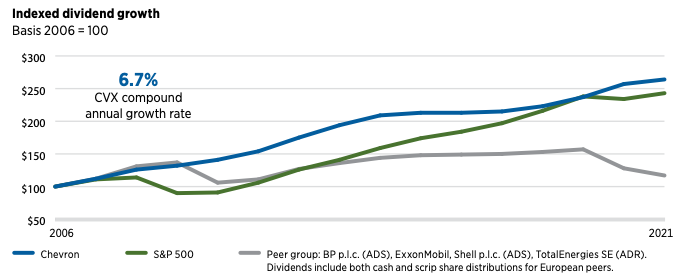

配当についてはこちらのグラフをご覧ください。

ご覧のとおり配当額は右肩上がりで上昇していることが確認できます!

エネルギー価格の変動により収益が乱高下しているにも関わらず、配当額を継続して増加させている点は投資家にとって魅力の一つとなるかもしれません。

一方で、赤折れ線グラフの配当性向を見てみると、上下に大きく変動していることが分かります。

収益が大きく変動しているにも関わらず、配当額は上昇しているため、配当性向は急上昇している年度もありますね。

直近10年間では最大300%を超えることもあり、一時的には財務基盤の維持が課題となったことでしょう。

収益が改善しなければ、今後の継続的な増配は難しいことが予想されます。

自社株買い

自社株買いと共に総株主還元の推移を見てみましょう。

収益が好調な年度は自社株買いを実施していますが、悪化した場合は全く行っていません。

上記の通り、基本的には配当により株主還元を行い、余裕が出れば自社株買いを行うようですが、エネルギー価格によって決まるものと言えますから、予測することはほぼ不可能です。

一方、繰り返しになりますが、エネルギー価格の変動は原因となる外部要因が比較的分かりやすく、大抵はニュースで報道されます。

そういったニュースを聞き、今後の市況を予測することが肝要であると言えそうです。

株価

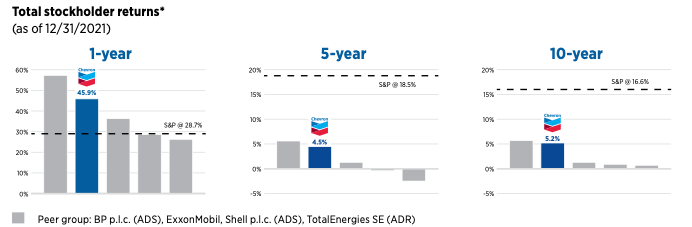

最後に、同社の株価推移を見てましょう。

基本的にVOOを下回っていましたが、最近ではエネルギー価格の高騰により収益の改善を見越して同社株価が上昇しています。

その影響によりVOOとほぼ同等のパフォーマンスとなっていますね。

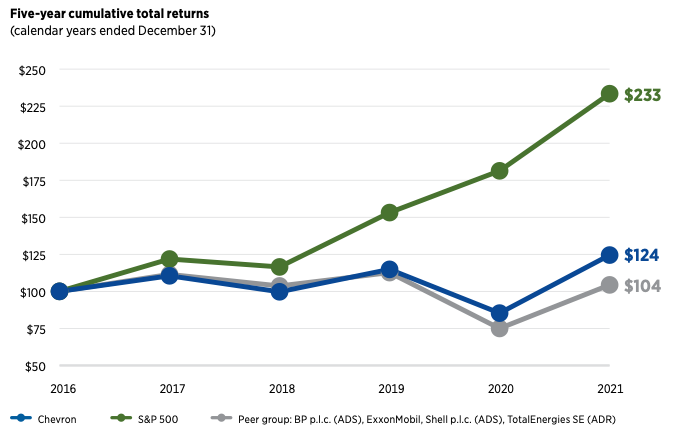

次に、配当を含んだトータルリターンで比較してみましょう。

こちらは約15年間のパフォーマンスを比較したものですが、僅かにS&P500を上回っていることが分かります。

さらに競合他社と比較すると相対的に同社が上回っていることが確認されます。

エネルギー分野の銘柄をポートフォリオに組み込むことを検討されている方は多くいらっしゃるのではないかと想像しておりますが、上図の通り、過去のパフォーマンスを比較しても極めて優良銘柄と言えますので、ぜひ検討してみてください!

最後に

今回はシェブロンについてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️収益は原油や天然ガス価格に大きく依存し、営業利益・純利益が赤字となる年度もある

✔️営業キャッシュフローはプラスで推移、継続的に投資を実行しているが、フリーキャッシュフローは基本プラスで推移

✔️株主還元として配当額を積み増しているが、配当性向が高水準で推移している点は懸念される

✔️エネルギー価格の高騰を背景として直近の株価は上昇中

直近では、ロシアによるウクライナ侵攻の影響により、エネルギー価格は高止まりしている状況です。

今後この状況が早急に改善するような兆しはなく、欧州を中心としてエネルギーの需給は引き締まったままとの見方が有力です。

斯様な外部環境では、エネルギーセグメントのパフォーマンスはS&P500などを上回り、株主リターンは大きくなる傾向にあります。

バークシャーは基本的に長期目線で投資することで有名です。つまり、ウォーレン・バフェットは今後もエネルギー価格が長期的に高騰し、同セグメントのパフォーマンスが好調のままであると予測しているのですね。

過去を振り返るとボラティリティが大きくて投資を躊躇してしまいそうですが、市況リスクを十分に理解した上で、外部環境を鑑みると、ポートフォリオに組み込むことも十分検討に値しそうです。

尚、12月5日(月)時点での配当利回りは3.1%となっています。(株価:$181.03、配当:$5.68)

今回は以上となります。ご一読いただきありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント