今回は個別銘柄について分析&解説していきたいと思います。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

本記事では世界最大のヘルスケア企業である”ジョンソン・エンド・ジョンソン”について紹介します。

会社概要

ジョンソン・エンド・ジョンソン(英:Johnson & Johnson/ティッカー:JNJ)は米ニュージャージー州に本社を構える製薬・医療機器その他ヘルスケア関連製品を取り扱う企業です。

世界各国で事業を展開されており、もちろん日本でも多くの製品を販売しています。

例えば、家庭用のバンドエンドや綿棒、コンタクトレンズなど、皆さんも日常的に使用されている製品も多いのではないでしょうか。

私も同社の製品は愛用していまして、マウスウォッシュの”リステリン”は毎日使用しています。笑

S&Pの信用格付けでは”AAA”としてランク付されていますが、これは米国企業ではMicrosoftと同社の2社のみです。

つまり、多くの優良企業で構成されている米国企業の中でも財務の健全性はトップクラスであることを意味します。

倒産リスクという観点では全くの心配がありませんので、私のような投資初心者には非常に魅力的な銘柄です。

後ほど詳しく述べますが、同社の収益はFY21で売上高で93,775百万ドルを誇り、この数字は全米では第37位(前年は36位)の数字であり、これは競合他社ではUnited Health(第5位)に次ぐ水準です。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

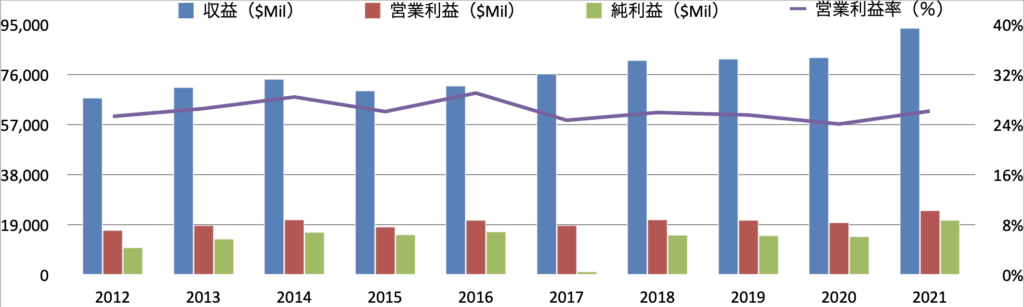

売上高・営業利益・純利益

ジョンソン・エンド・ジョンソンの業績について詳しく見ていきましょう。

まずは青い棒グラフの収益に着目して大まかな推移を見ていきます。

特に2021年は大きく収益を向上させており、前年度比で成長率は約12%に達します。

また全体感としては緩やかな右肩上がりのグラフとなっていることが分かりますね。

直近10年間でその規模は1.4倍程度となっています。

次に営業利益(率)を見てみましょう。

緩やかに伸びている、もしくは維持していることが読み取れますね。

後ほどセグメント別の収益を確認しますが、同社の収益向上は「医薬品」の開発成否が鍵を握っていると言っても過言ではありません。

21年は収益だけではなく、営業利益も改善しましたが、これは付加価値の高い医薬品セグメントの貢献が大きいです。

最後に純利益を見てみると、2017年に大きく凹んでいることが確認できますが、こちらは当時のトランプ大統領の税制改革により影響を受けたものであり、業績の悪化ではありません。

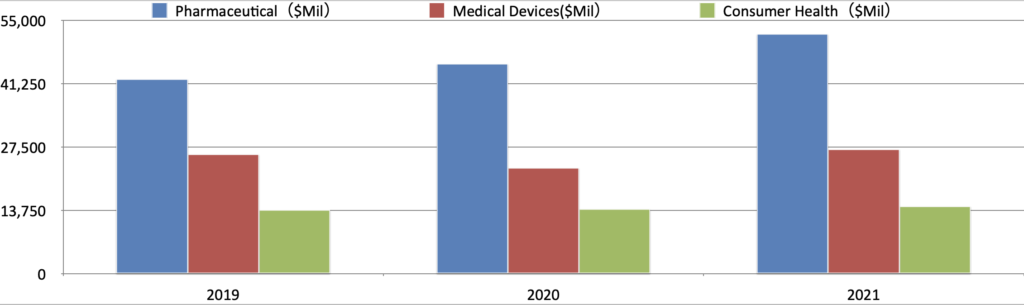

部門別純利益

同社は大きく分けて3つのセグメントで管理されています。FY19-21の各セグメント収益の割合は以下の通りです。

名前だけではイメージが難しいと思いますので、各セグメントの事業内容を簡単にご紹介します。

- Pharmaceutical:医薬品部門であり、感染症やがん治療薬等を取り扱う

- Medical Divices:医療機器分野であり、病院で使用される機器をはじめとして様々な製品を取り扱う

- Consumer Health:一般医薬品などのパーソナルヘルスケア向け製品を取り扱う

上のグラフを見てみると、直近3年間ではPharmaceuticalセグメントの成長が著しいことが分かります。

一方で、Medical DivicesやConsumer Healthセグメントはほぼ同じ水準で推移していますね。

同社の収益推移を上記で紹介しましたが、直近は右肩上がりで成長していました。

セグメント別の収益を見ることで、その成長源は医薬品セグメントであることが確認されます。

一般的に、医薬品事業は新薬を開発しても、時間の経過とともに価格競争に巻き込まれることになり、継続的な新薬開発が求められるため、非常に厳しい事業環境となっていますが、同社は巨額の研究開発費を投じて成長を続けています。

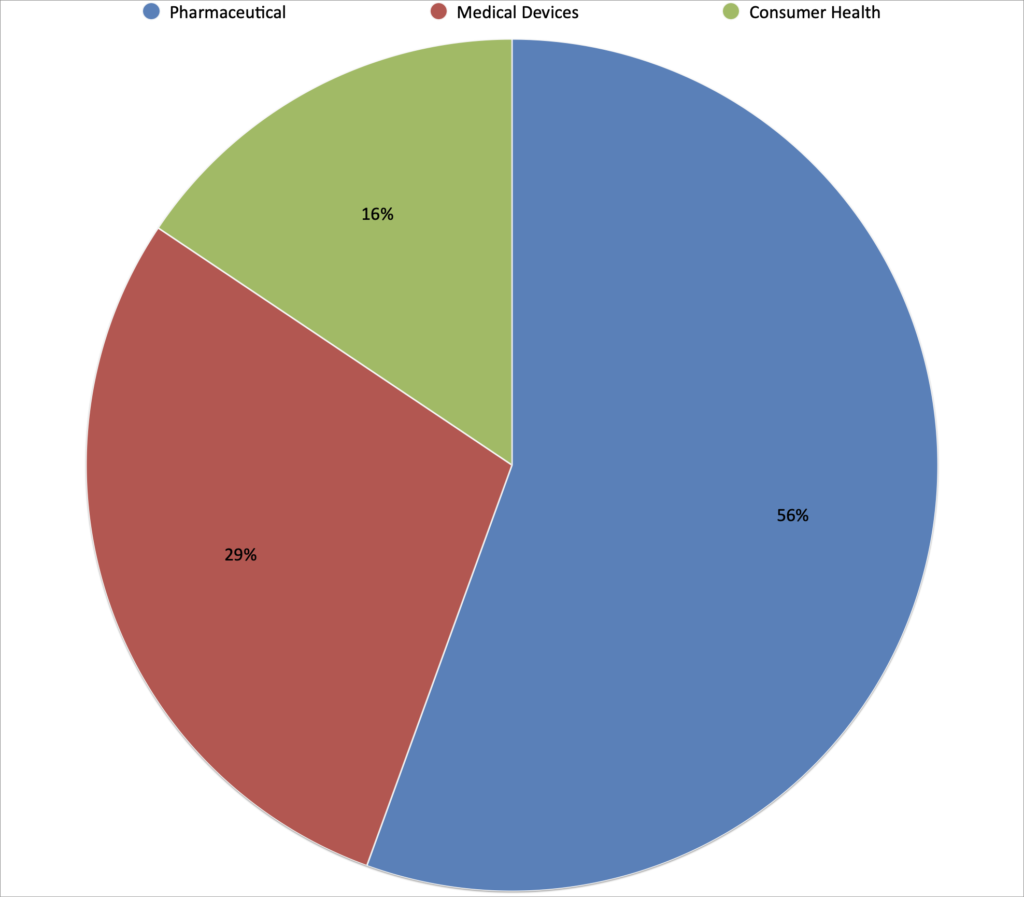

FY21の各セグメントの収益は割合はこちらの円グラフの通りです。

50%以上をPharmaceuticalセグメントが占めており、その貢献度が確認できますね。

各年度で見てもMedical Divicesセグメントは30%程度、Consumer Healthセグメントは15%程度となっており、安定しているとも言えます。

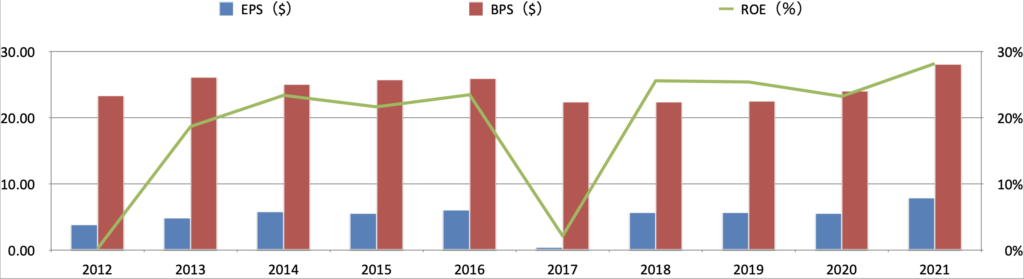

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、17年に少し下落してしまいましたが、その後は徐々に上昇していることが分かりますね。

次に青の棒グラフで表されるEPSについて見てみましょう。

こちらは上記の収益と同様の傾向を示しており、17年に大きく減少してしまいましたが、翌年からすぐに持ち直し、21年は直近10年間で最大となりました。

この17年の減少は先ほど説明しましたが、当時の税制改革の影響によるものですので、無視して問題ありません。

最後に緑の折れ線グラフで表されるROEについて見ましょう。

12年と17年は低迷していましたが、それ以外は25%前後で推移しています。

日系企業の平均がおよそ8%ですので、同社の資本効率の高さがご理解いただけるものと思います。

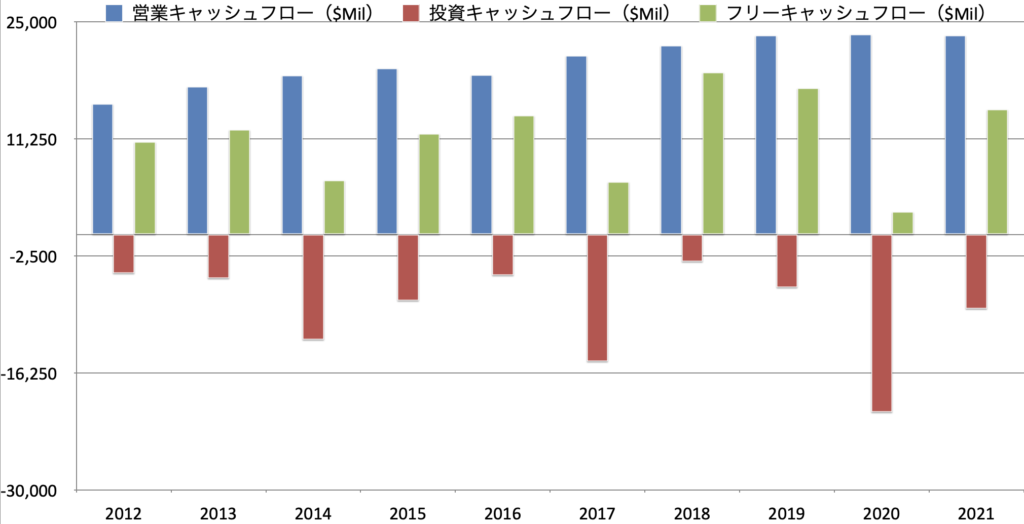

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

同社のキャッシュフローの推移はこちらです。

まずは青の棒グラフの営業キャッシュフローを見てみましょう。

FY20→FY21は横ばいとなってしまいましたが、全体感としては収益力の向上に伴って右肩上がりに成長していることが分かります。

営業キャッシュフローは本業で稼ぐ力を表していますので、この成長は非常に魅力的です。

次に、赤色の投資キャッシュフローを見てみると、14年と17年、20年に大きな投資を実施しています。

偶然なのか、3年に一度大きな投資を実行しており、将来の種まきをしていることが読み取れますね。

先ほど少し触れましたが、同社の収益向上の鍵を握るのは「医薬品」の開発です。

新薬の開発にはそれ相応のコストを投下しなければならず、その様子はこの投資キャッシュフローからも垣間見rことが出来そうです。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは、大きな投資をした年を含めて常にプラスを維持しており、余裕のある経営をしていることが確認できます。

フリーキャッシュフローは株主還元(配当や自社株買いなど)の原資となりますから、フリーキャッシュフローがもう少し安定した水準で推移してくれるとより信頼感を持ってポートフォリオに組み込むことが出来ますね!

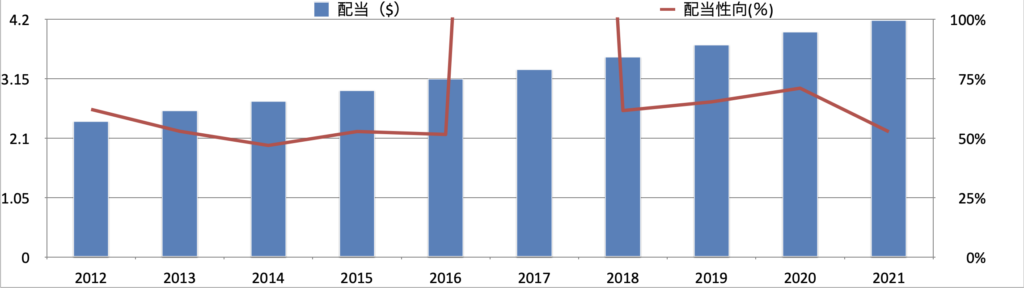

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

配当

配当についてはこちらのグラフをご覧ください。

ご覧のとおり配当金は右肩上がりで上昇しています。

同社は1963年以来、60年連続で増配しています。歴史的に株主への還元を積極的に行なっているのですね。

上記の通り本業で安定的な成長をしつつキャッシュを十分に稼ぎ出し、研究・設備投資をし続け、さらには株主への還元を積極的に実施しており、好循環となる仕組みを実現しているのですね!

赤線の配当性向を見ると、凡そで60%前後で推移していることが確認できます。

収益力を継続的に成長しなければ、配当性向が上がってしまいますので、増配を継続することは出来ませんが、同社はしっかりと成長を続けているからこそ、これが実現できているのですね。

基本的に、配当金の原資となるのは前年度までのフリーキャッシュフローとなります。

先ほどご覧いただいたとおり、フリーキャッシュフローも安定していますので、今後も増配を続けてくれるでしょう!

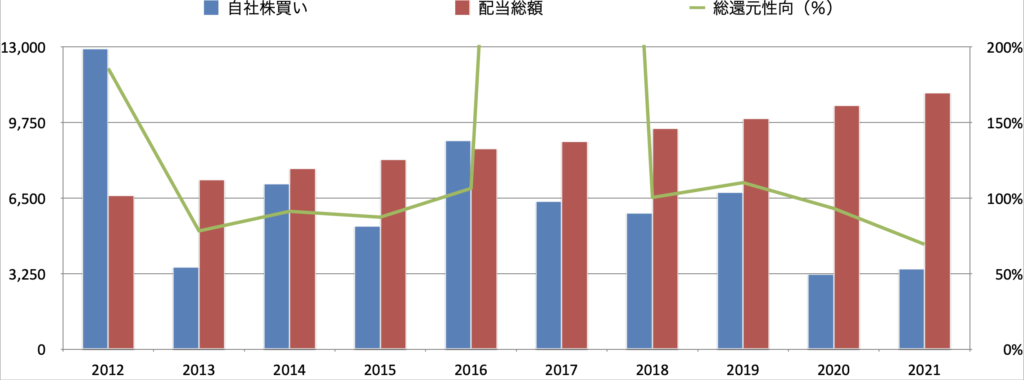

自社株買い

自社株買いと共に総株主還元の推移を見てみましょう。

同社は積極的に配当するだけでなく毎年自社株買いを実施していることがお分かりかと思います。

16年をピークに自社株買いの金額自体は減少傾向であるのが気になりますが、増配を続けているので少しは目を瞑ります。笑

配当と自社株買いを含めた総還元性向は21年は70%程度ですが、100%前後となることもあり、積極的に株主還元をしていることが分かりますね。(17年は大きく飛び出てしまっていますが、これは純利益が落ち込んだことが理由です)

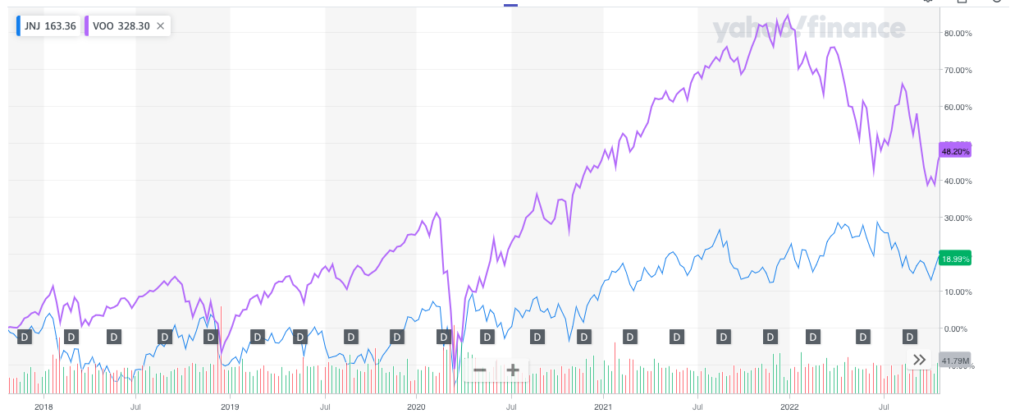

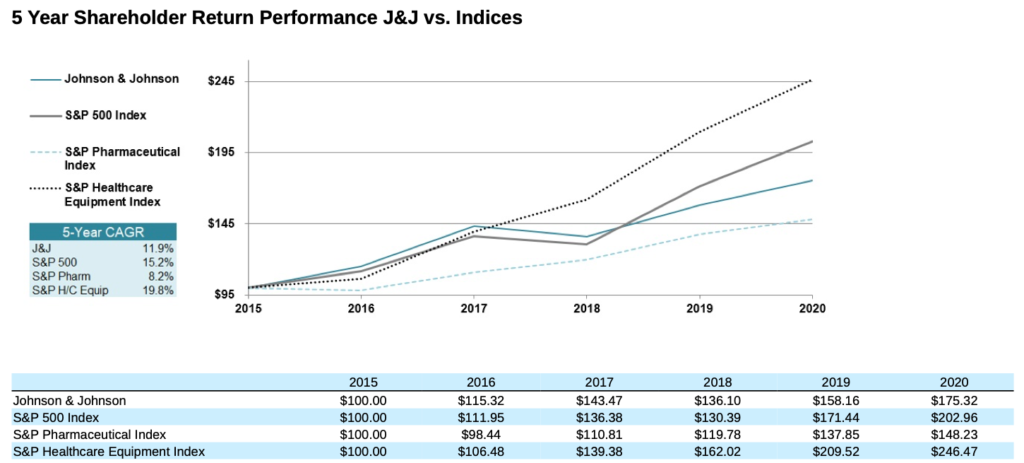

株価

最後に、最近の株価推移を見てましょう。

直近5年間のVOO(S&P500)との比較をご覧ください。

最近の傾向としてはマーケット全体が下落トレンドですので、同社株価も下落してしまっていますね。

株主還元を含んだトータルリターンで比較してみましょう。

こちらを見てもやはりS&P500に対してやや劣後していることが分かります。

積極的な株主還元を実施しているものの、株価の上昇が今ひとつ物足りない結果となっています。

上記の通り、医薬品事業は好調を維持していますが、他のセグメントでは十分な成長を実現できておらず、このことが株価向上の重石となっていると見られます。

最後に

今回は世界最大のヘルスケア企業であるジョンソン・エンド・ジョンソンについてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️安定した収益力を保有しており直近10年間では右肩上がりの成長を実現している

✔️本業によるキャッシュ創造力である営業キャッシュフローも安定して高水準で推移

✔️60年連続で増配を記録しており、フリーキャッシュフローも安定成長していることから今後も期待大

✔️一方で株価の伸びは十分ではなく、直近5年間のパフォーマンスはS&P500に劣後

現時点で私は同社株を保有していませんが、世界的な人口の増加や発展途上国の経済成長、さらには先進国における高齢化という社会情勢を踏まえると、ヘルスケア分野は今後も大きなポテンシャルを秘めていると考えています。

また、歴史的にも株主還元を重視していることは大きな優位性を感じており、今後も増配を期待し、株価動向によっては保有することも検討していきたいと思っています。

尚、10月28日(金)時点での配当利回りは2.58%となっています。(株価:$174.87、配当:$4.52)

今後も様々なセクターの個別銘柄をご紹介していきますので、ぜひ投資判断にお役立ていただけますと幸いです。

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント