(※2023/1/24(火)に更新しました)

今回は動画ストリーミングサービスのパイオニア的存在であるネットフリックス(NFLX)をご紹介します。

23年1月19日(木)に発表したFY22の決算情報も反映しておりますので、最新データを知りたい方はぜひご覧ください!

皆さんは以下のような悩みを抱えたことはないでしょうか。

✔️米国株投資を始めてみたいけど、失敗はしたくない

✔️米国企業は決算書が英語なので分かりやすく解説してほしい

✔️具体的に何に投資したら良いのかよく分からないので、おすすめの銘柄があれば教えてほしい!

コロナ禍をきっかけとして個人の株式投資が話題になり、投資未経験者の方でも”インデックス投資”といった言葉を見聞きする機会が多くなったのではないでしょうか。

さらに、「インデックス投資も良いけど、せっかくであれば個別銘柄への投資もやってみたい」という一歩進んだ意欲的な方もいらっしゃるかと思います。

しかしながら、いざ投資をしてみたいと思っても、無数にある銘柄から一つ選ぶのは至難の業と言えます。

そこで、そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

会社概要

それでは今回ご紹介する”ネットフリックス”について会社概要から簡単にご紹介していきます。

ネットフリックス(英:Netflix, Inc./ティッカー:NFLX)は米カリフォルニア州に本社を置く動画ストリームコンテンツサービスを展開している企業です。

皆さんもよくご存知でしょうし、毎日のように利用されている方も多数いらっしゃるかと思いますが、映画やドラマなどのエンタメを中心とした動画配信サービスを提供しています。

「梨泰院クラス」や「愛の不時着」などの韓国ドラマはSNSなどでも話題になり、ネットフリックスに入っていなかった私は周囲の話題に全く入ることができなかった苦い思い出があります。笑

簡単にネットフリックスの沿革を紹介します。

1997年にリード・ヘイスティングスとマーク・ランドルフにより設立され、初代CEOにはランドルフが就任しました。

最初に始めたのは郵送によるDVDレンタル事業です。

1998年には世界初のDVDレンタル・販売ウェブサイトとしてNetflix.comを創設します。

その後に定額制サービスを開始し、返却期限も延滞金も月間貸出本数の上限もなく、好きな作品を好きなだけレンタル可能にするビジネスモデルを構築します。(この頃にはすでにサブスクモデルを発案されていたのですね)

また、現在ではどのサイトでも取り入れられていますが、ユーザーによるレビュー閲覧システムをすでに取り入れられました。

そしてしばらく時は経ち、2002年には売値$1でNASDAQに上場することになります。

順調に事業を拡大していき、2003年には登録メンバー(会員)数が100万人、2006年には500万人まで増加していきました。

そして2007年はついにストリーミング配信サービスを導入されることになります。

これにより、映画やTV番組が即時視聴することが可能となりました。

この年は初代iPhoneが発売される年になります。もしかすると、モバイルデバイスで動画を閲覧する現代のライフスタイルを予期していたからこそ、この年にストリーミング配信サービスを始めたのかもしれませんね!!

2010年にはカナダへの事業展開を開始し、米国外では初の海外事業を開始することになります。

さらに、iPhoneが発売されて数年が経った段階でいよいよモバイルデバイスでのストリーミング配信もスタートすることになります。

2012年にはメンバー数が2,500万人を突破します。

これまでは米国、カナダと北米圏内での事業にとどまっていましたが、ここからイギリス、アイルランド、北欧にも展開することになりました。

2014年にはメンバー数が5,000万人を突破します。

この年にはオーストリア、ベルギー、フランス、ドイツ、ルクセンブルグ、スイスに事業展開を開始しました。

2016年にはさらに大きく飛躍することになります。

事業を一気に130ヵ国に拡大し、世界190ヵ国以上、21言語でサービスを展開しました。

メンバー数は2017年に1億人、2021年に2億人を突破することになります。

以上のように、DVDのレンタルサービスから始まったネットフリックスの事業は、動画ストリーミングサービスの開始が転機となり、さらにモバイルデバイスの普及という追い風に乗って一気に世界中へと拡大していくことになります。

実際、あまり知られていませんが、DVD事業は今もなお継続されています。

しかしながら、その収益は動画ストリーミングサービスの1% にも満たない規模まで縮小しました。

特にコロナ禍では、旺盛な巣篭もり需要によりGAFAMを中心とした巨大テック企業や、今回ご紹介するネットフリックスは大きな成長を実現しましたよね。(metaをはじめとしてGAFAMについても記事を作成しておりますので、よろしければ以下よりご覧ください)

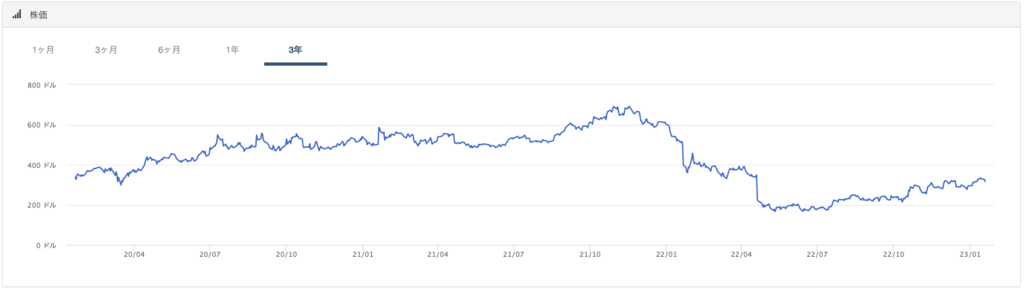

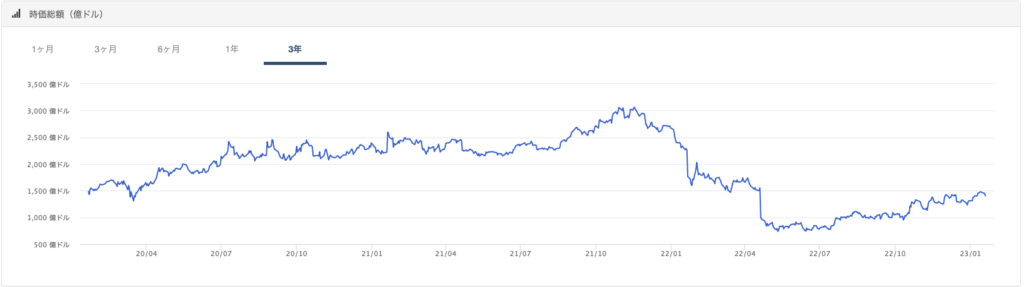

2020年のパンデミック後の株価と時価総額の推移について簡単にご紹介します。

パンデミック後は株価が一時的な下落を記録するものの、その後は緩やかな上昇気流に乗って株価をあげていきました。

約1年半で株価や時価総額は1.5倍程度まで膨れ上がり、投資家から大きな注目を集めていたことが分かりますね。

その後、FRBによる金融引き締めなどの影響により、一気にマネーが引かれていき、パンデミック前以下の水準まで下落してしまいましたが、直近では再び緩やかな上昇を見せています。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

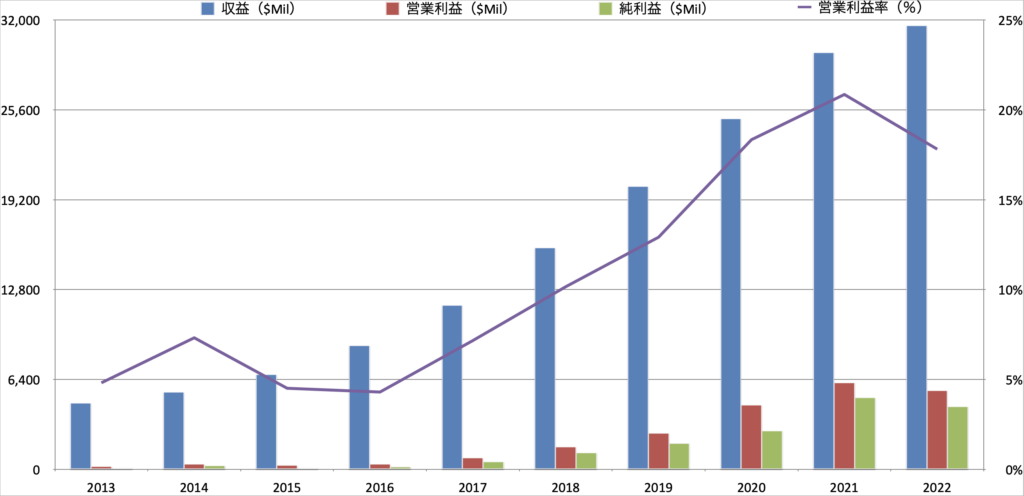

売上高・営業利益・純利益

まずはネットフリックスの業績について詳しく見ていきましょう。

青の収益に着目して大まかな推移を見ていきます。

ご覧の通り綺麗な右肩上がりで増収を続けており、16年に事業をグローバル展開した後では特にその傾向を一層強めているように見えます。

具体的な数値としては、FY13は$47億程度でしたが、FY22では$316億程度まで増収を計上し、一気に7−8倍程度まで事業を拡大してきました。

ここで収益と密接に関係するKPIを取り上げていきます。

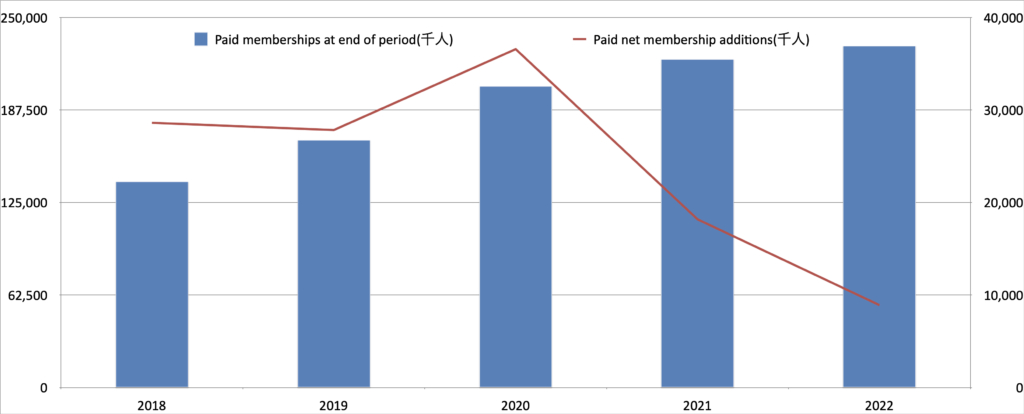

ネットフリックスに登録(課金)しているメンバー数についての推移は以下のようになっています。

青の棒グラフはメンバー数の推移を表していますが、直近5年間では順調に増加し続けていることが確認できますね。

一方で赤折れ線グラフはメンバーの増加数を表していますが、FY20をピークに追加の登録者数は明らかに増加ペースが鈍化していることもグラフから読み取ることができます。

具体的は、FY20からFY22で増加数は25%程度まで縮小しています。

ネットフリックスは動画ストリーミングサービスが大半の収益を占めており、基本的な事業モデルはサブスクリプションモデルです。

したがって、会員数の増加は収益に直結することになりますから、会員数の増加スピードが鈍化していることは大きな課題となっており、今後も解決策を打ち立てていくことになるでしょう。

次に営業利益(率)を見てみましょう。

こちらも収益同様にして、事業のグローバル展開以降は順調に上昇させており、FY21でピークを迎えることになります。

FY22では一転して前年度を下回る結果となり、営業利益率は18%程度まで下落しています。

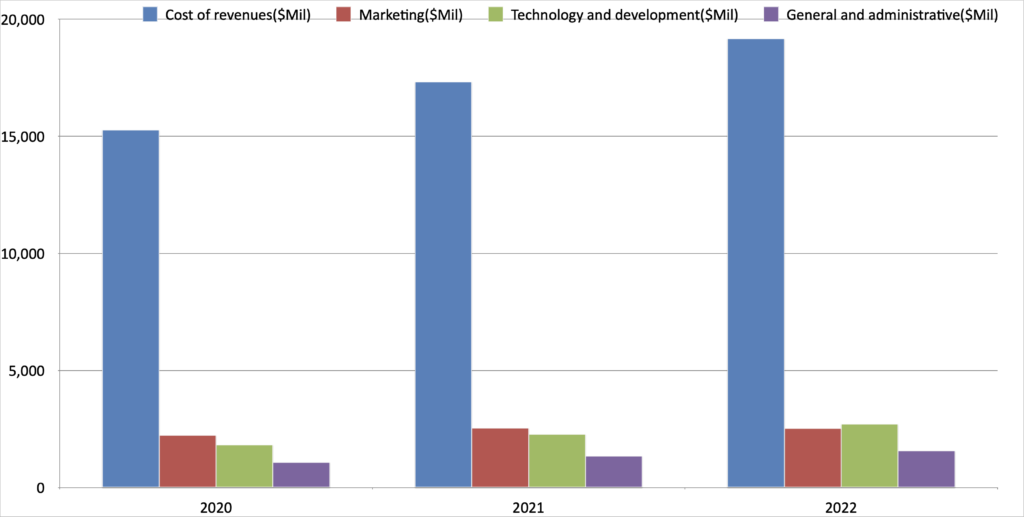

この原因を探るべく、直近3年間の主な費用について分析します。

営業利益がピークをつけたFY21からFY22にかけて大きく増加した費用項目は”Cost of revenue”のみ(他は微増もしくは微減)です。

つまり、事業の原価に相当する部分にあたりますが、コンテンツの取得や制作にかかる償却費やライセンスの取得などのコストが年々増加していることが背景にありそうです。

現在、ネットフリックス同様にしたストリーミングサービスを提供する企業は増えてきており、特にAmazonプライムやDisney+などの競争が激しく、会員数の維持やさらなる上昇を図るには、コンテンツの拡充は不可欠ですよね。(質の高いコンテンツが頻度高く更新されないと、会員の流出が予想されます)

従って、会員の維持とさらなる獲得に向けて、これからもこのコストの増大は避けられないと言えそうです。

最後に純利益ですが、こちらは営業利益(率)とほぼ同様に推移しています。

純利益もFY21をピークに直近のFY22は下落していますが、こちら原因は営業利益の下落の影響をそのまま受けているような結果となっています。

コストを抑制することは競争優位性を失うことにつながるため現実的には難しいでしょうから、今後の利益の向上には、さらにより良いコンテンツを生み出し、会員数を増やしてスケールメリットを追求していくということがポイントになると言えそうです。

地域別収益

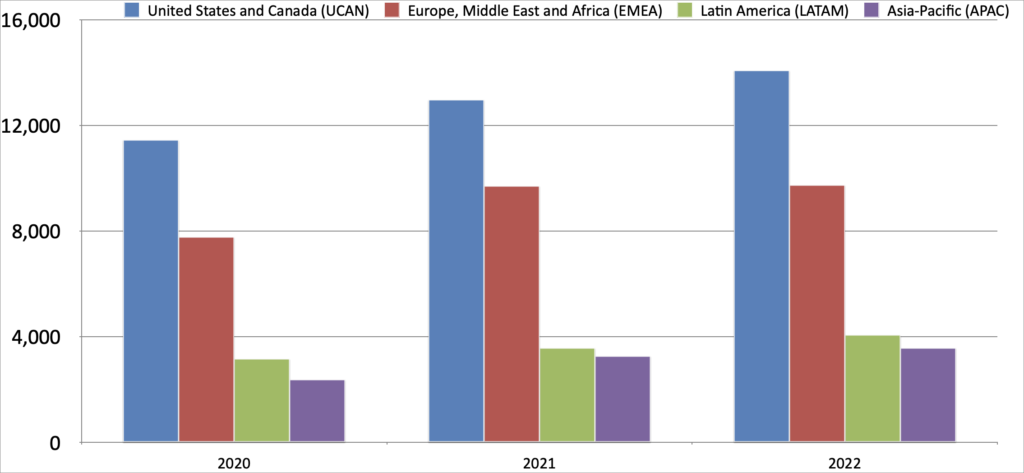

地域別に直近3年間の収益を見てみましょう。

ネットフリックスは米国やカナダを合計した北米地域(UCAN)の収益が最も大きな割合を占め、その後に欧州アフリカ地域(EMEA)、ラテンアメリカ地域(LATAM)、アジア太平洋地域(APAC)と続きます。

特にEMEAでの収益増加ペースの鈍化が著しいように見えますが、各地域で右肩上がりで収益を拡大していることが確認できますので、順調にポートフォリオを厚くしていると言えそうです。

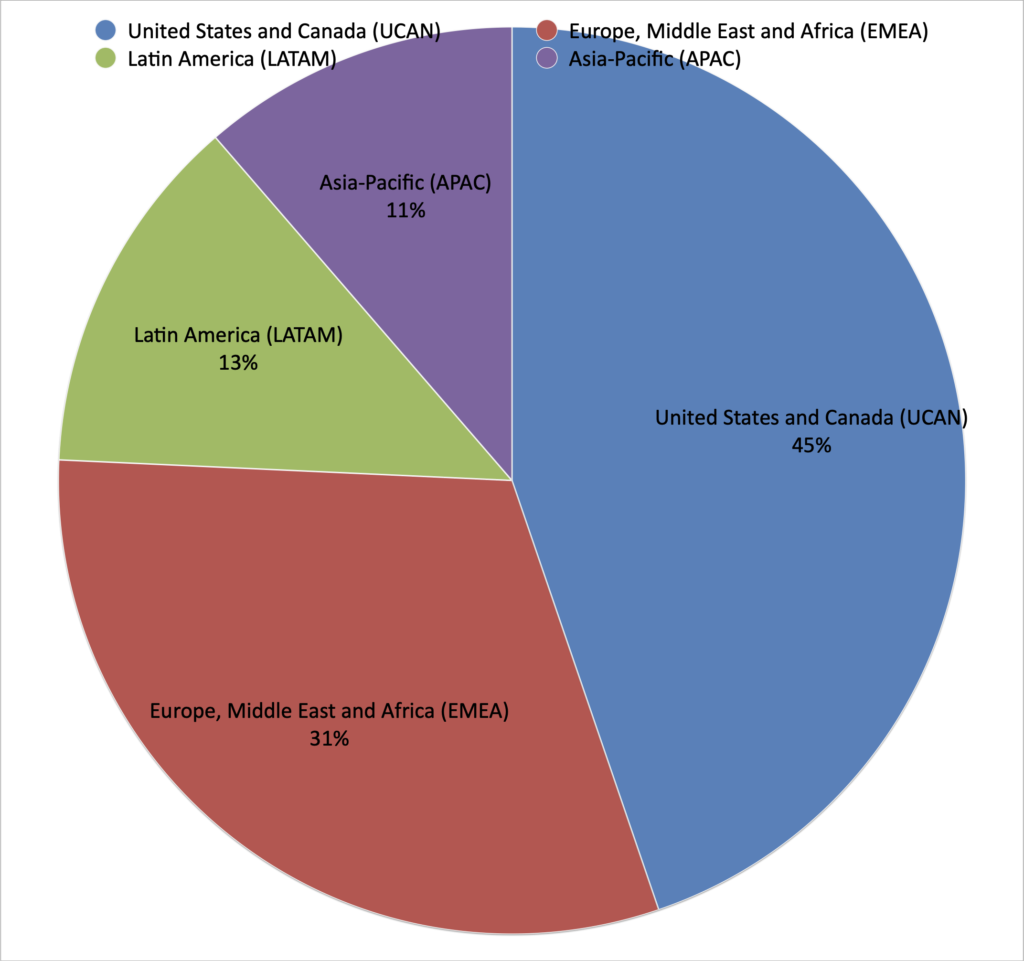

FY22の各地域での収益割合は以下の通りです。

UCANでの収益は50%弱となっており、やはりこの地域の収益がネットフリックスの事業の根幹であると言えそうです。

日本でも韓国ドラマ・映画がかなり話題になっていますが、今後もヒット商品を輩出することが予想されますし、アジアマーケットのさらなる拡大には期待できそうですね。

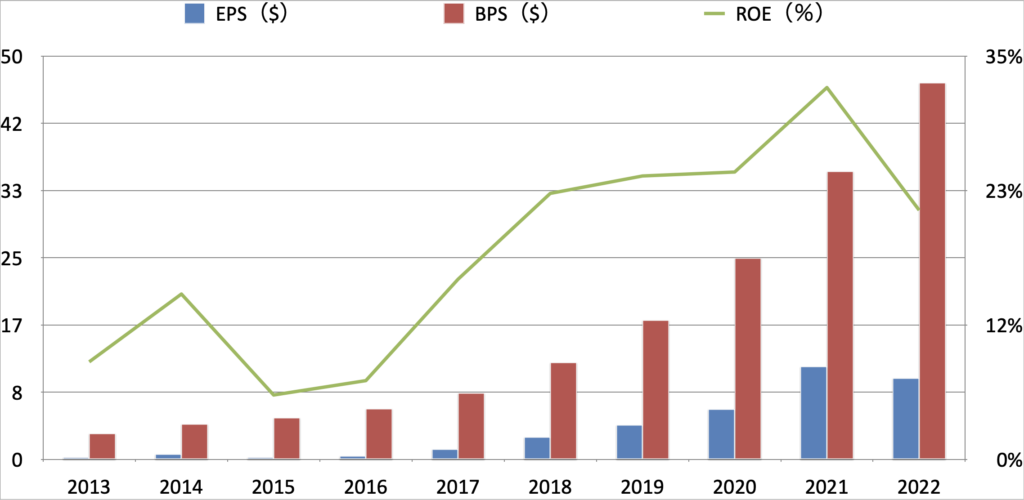

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、着実に利益(剰余金)を計上し続けているため、純資産が大きく膨れ上がった影響により、右肩上がりで上昇し続けていることが読み取れます。

FY22では自己資本比率は約42%とまずまずの数字(ちなみに日本企業の平均は40−50%程度)であり、借入に依存しすぎずに財務的にも比較的健全な事業運営ができていることが分かります。

次に青棒グラフのEPSですが、こちらも純利益同様にしてFY21をピークにして堅調に増加し続けていることが分かります。

一方で、FY22はやや減少してしまいましたが、こちらは前述の通り費用の増加による営業利益の悪化が原因となっています。

緑の折れ線グラフのROEは、かなり高水準で推移しており、FY22では20%強を記録しています。

日本企業の平均が8%程度ですので、異常な資本効率の高さであることが分かりますね。

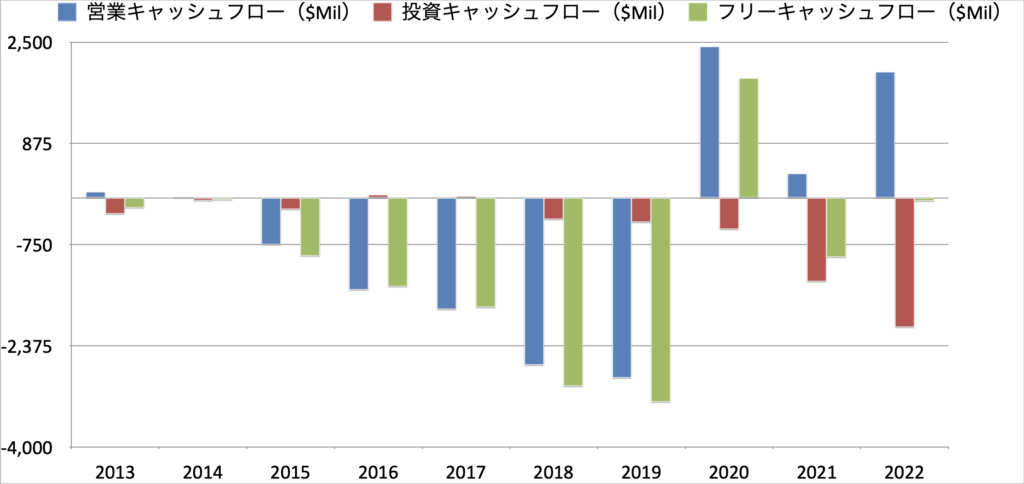

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

ネットフリックスのキャッシュフローの推移を見てましょう。

営業キャッシュフローはFY19まで赤字を計上していましたが、FY20には大幅な黒字化を達成しており、それ以降の直近3年間は黒字を維持しています。

あまり馴染みのない方々にとっては、会計上の利益が黒字であるのにも関わらず、営業キャッシュフローが最近まで赤字だったのは意外に思われるかもしれません。

これは会計上のカラクリがあります。

ネットフリックスでは、例えばオリジナル作品を制作する場合、会計上は費用ではなくて、一旦「資産計上」するようです。

この時、実際にキャッシュアウトする部分は費用(償却)としては一部しか含まれず、会計上の利益を計算する際には大きな影響を及ぼさないため、当期利益は黒字となるわけです。

一方で、実際にキャッシュアウトをするタイミングでキャッシュフロー上は全額マイナス計上するため、営業キャッシュフローを確認すると、大幅赤字になるわけです。

FY20には、会員数の増加等に伴い大幅な収益の増加と、コンテンツ制作への投資が一服した(償却が完了した)ことが主な要因となり、営業キャッシュフローの黒字化を達成したのですね。(FY21には再びコンテンツ制作へ投資を加速させたことでギリギリ黒字の水準まで悪化することになりました。)

次に、投資キャッシュフローをご覧ください。

しばらくの間はほとんどの数字が出てきませんでしたが、ここ最近は財務諸表上”Acquisition“の項目で大きな数値を確認することができます。

ネットフリックスはさらなる事業の拡大に向け、M&Aを積極的に進めているようです。

例えば、昨年はゲームメーカーの買収を発表しています。

これまでオリジナル映画作品やテレビ番組の制作を中心としたコンテンツで多く会員を魅了してきましたが、それ続くコンテンツをラインナップに加えようとしているようですね。

ちなみに私はプレーしたことありませんが、有料会員であればゲームを楽しむことができるようですよ!

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローはFY20を除いてマイナスを計上していることが分かります。

FY20にようやく営業キャッシュフローの黒字化を達成しましたが、上記の大規模なM&Aを繰り返して加速度的な成長を目指している段階ですので、フリーキャッシュフローは当面赤字で推移することになりそうです。

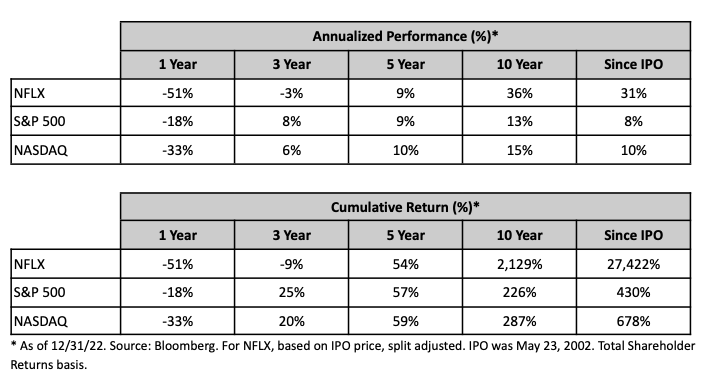

株価

最後に、ネットフリックスの株価推移を見てましょう。こちらは過去5年間のNASDAQとの比較です。

青がネットフリックス、水色がNASDAQの増加率を表しています。

グラフの通り、直近5年間の推移を比較すると、基本的にはNASDAQの動きに連動した値動きとなっていますがパフォーマンス面ではFY22まではアウトパフォームしていたことが分かります。

一方で、FY22に入ってからNASDAQの動き以上に急落してしまい、直近になってようやくNASDAQと同等のパフォーマンスとなっていることが確認できます。

直近5年間だけ言えば、NASDAQが好調の時はそれ以上に株価が上昇する特徴がある一方で、NASDAQが下落した時もまた、それ以上に下落してしまうようですね。

さらにこちらは最新の決算発表の資料より引用していますが、S&P500、NASDAQとネットフリックスの年間パフォーマンスとトータルリターンを比較した表になります。

FY22はリスク資産を中心に投資家がマネーを引き上げる傾向にあり、米国株は全面安となりました。

具体的には、1年間でS&P500は-18%、NASDAQは-33%の下落とかなりのマネーが流出する事態になっています。

そしてネットフリックスはそれをも上回る-51%の大幅下落となり、ホルダーの方々にとってはかなり厳しい1年だったと思います。

一方で、まだまだ安値で取引されていた頃に購入することができていた人は10年間保有していれば+2,129%のトータルリターンを得ることができたとも言え、長期目線ではハイパフォーマンスを見せています。

今後はゲーム業界などにも進出することを発表しており、その他競合サービスとの差別化を図る姿勢が見えますので、まだまだ成長ポテンシャルを感じる銘柄ですね!

最後に

今回はストリミーングサービスを提供する”ネットフリックス”についてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️収益は右肩上がりで順調に成長している一方で、コンテンツ制作コストにより利益の成長は鈍化

✔️収益・利益規模の拡大にはKPIである「会員数」の増加が必須であり、コンテンツの拡充がポイント

✔️FY20に営業キャッシュフローの黒字化を達成、直近ではゲーム業界などのM&Aを積極的に推進

✔️株価はNASDAQの動きより常に大きく変動するため、FY22は-51%の下落を記録

動画ストリーミングサービスの競争が年々激化しており、特にコロナ禍で圧倒的な成長を実現したDisney+の台頭はネットフリックスにとって非常に驚異的な存在と言えそうです。

ライバルはDisney+やAmazonプライムに限りません。

例えば、比較的短い時間の動画プラットフォームであるYouTubeやTikTokも広く動画エンタメの括りで考えるとライバルの1つと言えます。

また、さらに大きな括りでゲーム業界なども消費者の時間を奪う存在であるという観点でライバルと言えるかもしれませんね。

実際、決算資料上では、これらを全て競合相手として挙げていますが、ネットフリックスによれば、同社がサービスを展開している190以上の国々ののマーケット規模は、有料テレビやストリーミング業界は3,000億ドル、テレビ広告は1,800億ドル、ゲームは1,300億ドルと言います。

一方で、ネットフリックスの収益は約300億ドルであり、まだまだほんの一部のマーケットシェアを取っているにすぎないと言えます。

よく言えば、まだまだ成長できる分野が残されており、圧倒的なオリジナル作品の制作力を背景にしてコンテンツを充実化させることで、事業規模を拡大し続けて欲しいと思います。

これから各社差別化戦略を必死に進めることが予想されますので、業界の動向を注目して見てくださいね!

今回は以上となります。ご一読いただきありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント