(※2023/1/9(月)に更新しました)

今回はGAFAの一角であり、2021年に社名をFacebookより変更した”meta(メタ)”について分析&解説していきたいと思います。

皆さんは以下のような悩みを抱えたことはないでしょうか。

✔️米国株投資を始めてみたいけど、具体的に何に投資をしたら良いのかよく分からない

✔️米国企業は決算書が英語なので分かりやすく解説してほしい

✔️おすすめの銘柄があれば教えてほしい!

コロナ禍をきっかけとして個人の株式投資が話題になり、投資初心者の方でも”インデックス投資”といった言葉を見聞きする機会が多くなったのではないでしょうか。

さらに、「インデックス投資も良いけど、せっかくであれば個別銘柄への投資もやってみたい」という意欲的な方もいらっしゃるかと思います。

しかしながら、いざ投資をしてみたいと思っても、無数にある銘柄から一つ選ぶのは至難の業と言えます。

そこで、そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

会社概要

それでは今回ご紹介するメタについて会社概要から簡単に紹介していきます。

メタ(英:Meta platforms Inc./ティッカー:META)は米カリフォルニア州に本社を置くテクノロジー企業です。

メタは米国の巨大テック企業のGAFAの一角を占める大企業です。

先日もGAFAの一つであるAmazonとAppleについて記事にしておりますので、宜しければこちらも合わせてご覧ください。

メタの事業内容については、皆さんもご存知の通り、SNSとしてFacebookやInstagramを展開しており、特に若年層を中心として全世界にユーザーがいます。

日本ではアクティブユーザー数がそこまで多くないかもしれませんが、SNSで比較すると、Facebookが最も多くユーザー数を有しています。

①Facebook:約30億人

②YouTube:約26億人

③WhatsApp:約20億人

④Instagram:約15億人

⑤WeChat:約13億人

ちなみに③WhatsAppと⑤WeChatは日本ではあまり馴染みがないと思いますが、LINEのようなメッセンジャーアプリであり、海外では主流のようですよ。

また、冒頭でご紹介しました通り、同社は21年まで”Facebook”を社名としていましたが、突然”Meta”の名前に変更することを発表しました。(当時はネットでも驚きの声があがっていましたね)

当時はザッカーバーグCEOが個人情報の管理体制についてバッシングを受けており、米国議会に招聘されることもありましたよね。

そのためネガティブなイメージを払拭するために社名を変更したのでは、との指摘もありましたが、同社のリリーによると、今後VRなどの事業分野に注力する意思表示として変更された理由を公表されていました。

様々な思惑があるのでしょうが、事実として、メタは従来のSNSを通した広告収入に加え、新たにVR、メタバースといった最先端の事業領域に進出することを目指しているようです。

後ほど詳しく述べますが、同社の収益はFY21で売上高で117,929百万ドルを誇り、この数字は全米では第27位にランクインしています。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

売上高・営業利益・純利益

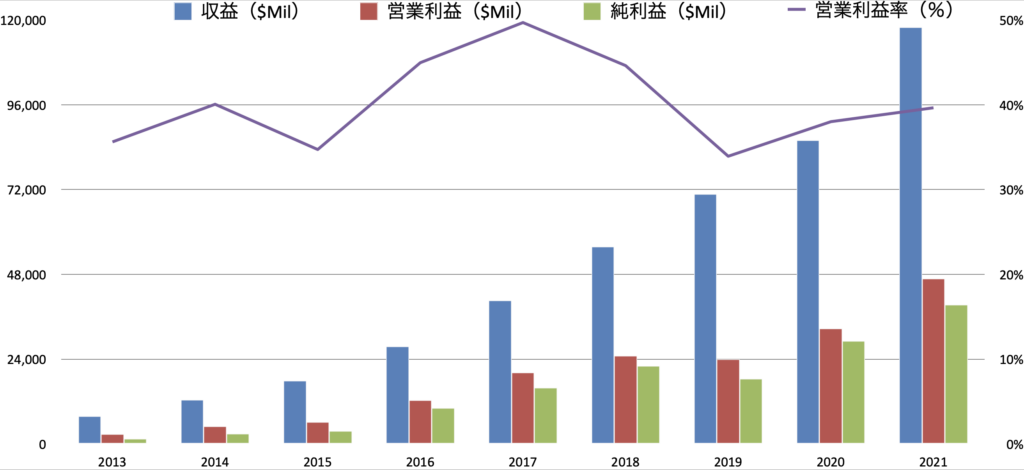

まずはメタの業績について詳しく見ていきましょう。

青い棒グラフの収益に着目して大まかな推移を見ていきます。

ご覧の通り指数関数的な成長曲線を描いており、これまで異次元のスピードで収益規模を拡大してきていることが読み取れます。

具体的な数値としては、FY13は$7,800百万程度でしたが、FY21では$117,000百万程度となり、一気に15倍程度まで急拡大していることが分かります。

特に近年の成長は著しく、コロナのような未曾有の出来事が起きても底堅い需要を取り込み、収益を拡大し続けていることが分かります。

先日ご紹介したAmazonの成長力も驚異的でしたが、やはり巨大テック企業は異次元のスピードで規模を拡大させていることが確認できますね。

次に営業利益(率)を見てみましょう。

こちらはFY17をピークに下落傾向にありましたが、FY 19頃から再び上昇傾向にあります。

メタのビジネスモデルは基本的に広告ビジネスであり、収益の大半は広告収入が占めています。

SNSのユーザー数の大幅な増加に伴い、ネット広告の市場は急成長を遂げていると言われていますが、広告市場は一般的に景気に大きく左右されます。

従い、景気の浮き沈みに伴い営業利益率もそれによって影響を受け、上下に変動することが想定されます。

最後に純利益ですが、こちらも順調に右肩上がりで成長を続けており、直近3年間だけでも2倍程度の規模となりました。

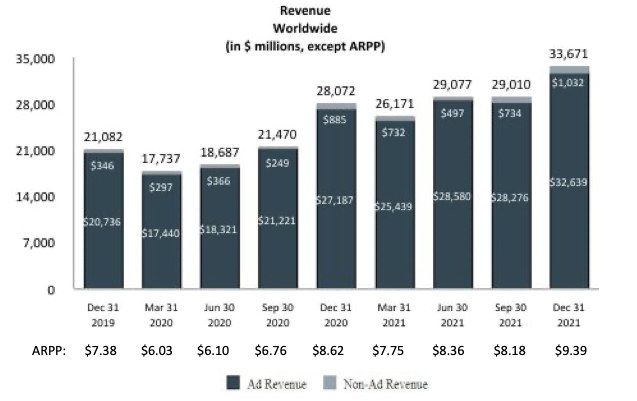

セグメント別収益

セグメント別収益を見てましょう。同社は広告収入とそれ以外でセグメントを分けています。

こちらは直近3年間の四半期ごとの収益を示したグラフです。

濃いグレーが「広告収入」、薄いグレーが「広告以外の収入」を示しています。

ご覧の通り同社の収益の大半が広告収入となっていることが確認できますね。

同社の収益動向を確認するにはやはりネット広告市場の成長をベンチマークすることが最適と言えそうです。

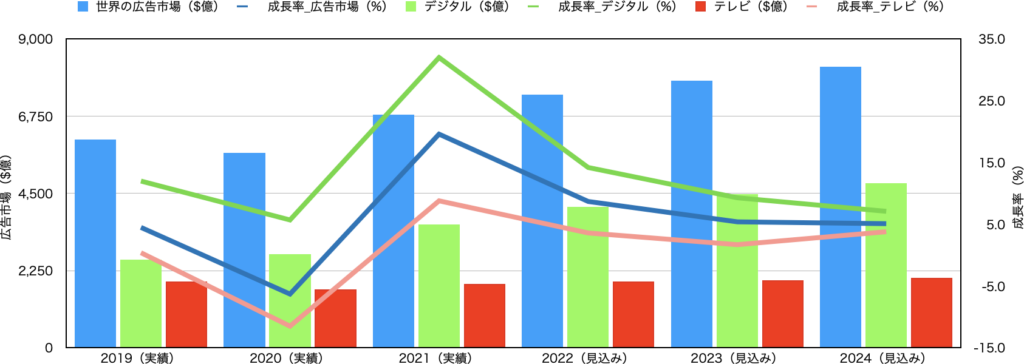

ここで、電通グループが出している広告市場のレポートから参考となる情報をピックアップしてみます。

| 2019 (実績) | 2020 (実績) | 2021 (実績) | 2022 (見込み) | 2023 (見込み) | 2024 (見込み) | |

| 世界の広告市場($億) | 6,063 | 5,682 | 6,794 | 7,385 | 7,786 | 8,184 |

| 成長率(%) | 4.5 | -6.3 | 19.6 | 8.7 | 5.4 | 5.1 |

| デジタル($億) | 2,572 | 2,720 | 3,590 | 4,099 | 4,480 | 4,798 |

| 成長率(%) | 12.0 | 5.7 | 32.0 | 14.2 | 9.3 | 7.1 |

| シェア(%) | 42.4 | 47.9 | 52.8 | 55.5 | 57.5 | 58.6 |

| テレビ($億) | 1,932 | 1,710 | 1,861 | 1,928 | 1,960 | 2,033 |

| 成長率(%) | 0.4 | -11.5 | 8.8 | 3.6 | 1.7 | 3.8 |

| シェア(%) | 31.9 | 30.1 | 27.4 | 26.1 | 25.2 | 24.8 |

世界の広告市場の規模・成長率とデジタル(ネット)・テレビ広告の規模・成長率を示したグラフを掲載しております。

18年からのデータとなりますが、ご覧のとおり広告市場はかなりのスピードで成長を続けており、特にデジタル広告の成長率は10%前後(21年はなんと32%!)の成長を今後も続ける見通しのようです。

メタとしてもこの需要を取り込むことで事業の拡大につなげることが出来そうですね。

また、グラフの下にはそれぞれの数字を載せていますのでご参考まで。(シェアの情報も載せています)

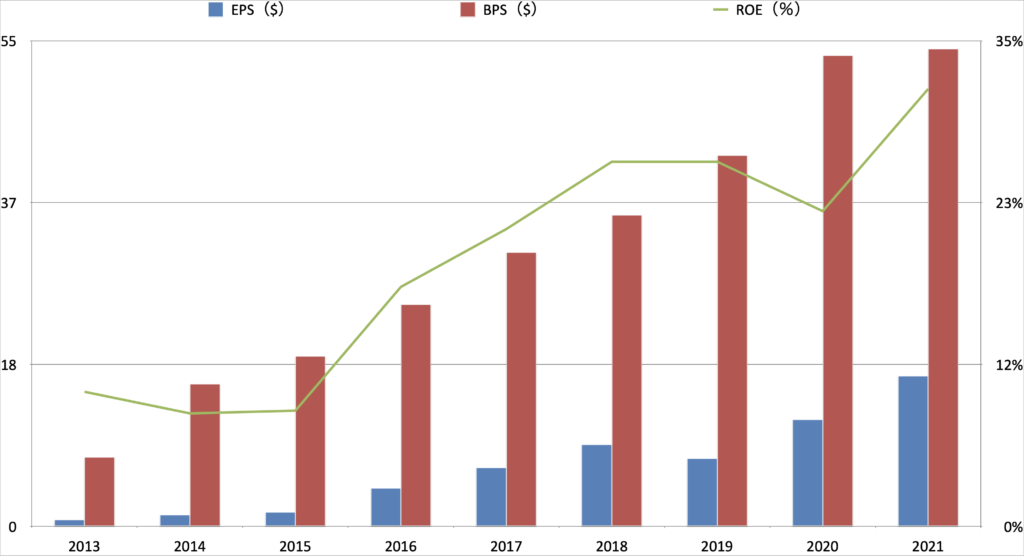

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、収益の拡大に伴い、順調に右肩上がりで成長していることが分かります。

しっかりと利益を計上し続けているため、純資産が大きくなりBPSの計算式の分子が大きくなっていることが主な要因でしょう。

メタの財務基盤が安定していることが定量的に示されています。

EPSも同様にして、利益を継続的に成長させているため、右肩上がりで向上していますね。

上記の通り、ネット広告マーケットの成長を取り込み、増収・増益を続けてきていますから、収益の指標も文句のつけようがない水準を維持しています。

緑の折れ線グラフのROEについては急勾配で上昇しており、FY21には30%近い値を叩き出しています。

メタは広告事業を展開していますから、原価を低く抑制することが可能な事業モデルとなりますね。

日本企業の平均が8%程度ですので、資本効率の高さが傑出していることを表しています。

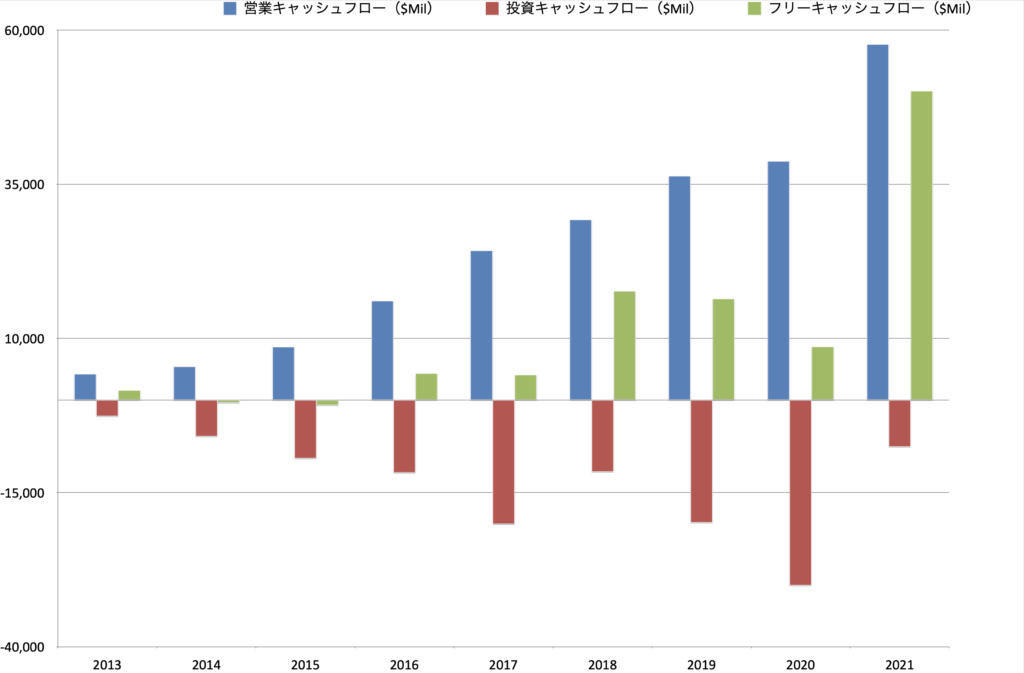

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

メタのキャッシュフローの推移を見てましょう。

青の営業キャッシュフローは収益と同様にして右肩上がりで順調に成長を続けていることが読み取れます。

本業から得るキャッシュの創造が非常に好調であることが表されています。

次に、赤の投資キャッシュフローをご覧ください。

毎年マイナスの値となっており、将来の収益源泉を獲得するために大きな投資を実行していることが読み取れます。

特にFY20には$30,000百万程度のマイナスとなっており、莫大な投資資金を投じたことが読み取れます。

以前紹介したAmazonやAppleもそうですが、最先端テクノロジーを用いたモノ・サービスの提供には先行投資が欠かせません。

GAFAのような巨大テック企業は本業で稼いだキャッシュを投資原資とすることが多く、投資キャッシュフローは通常マイナスで推移しています。

企業概要でも記載したように、メタは今後、VRやメタバースといった最先端分野への事業展開を加速させていく見込みです。

当然ながら、新たな事業分野への進出にあたり、莫大な先行投資をし続ける必要がありますので、その結果として投資キャッシュフローが大きくマイナスで計上していると理解できます。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは常に大きくプラスを維持していることが分かります。

投資キャッシュフローがほぼ毎年マイナスを計上し、しっかり先行投資に資金を投下していることが読み取れましたが、営業キャッシュフローがそれ以上に大きなプラスを計上しているため、結果的にフリーキャッシュフローは毎年プラスで推移しています。

株主還元の原資はフリーキャッシュフローになりますので、常に高い水準で計上されていることは、投資家にとって魅力な点と言えますね。

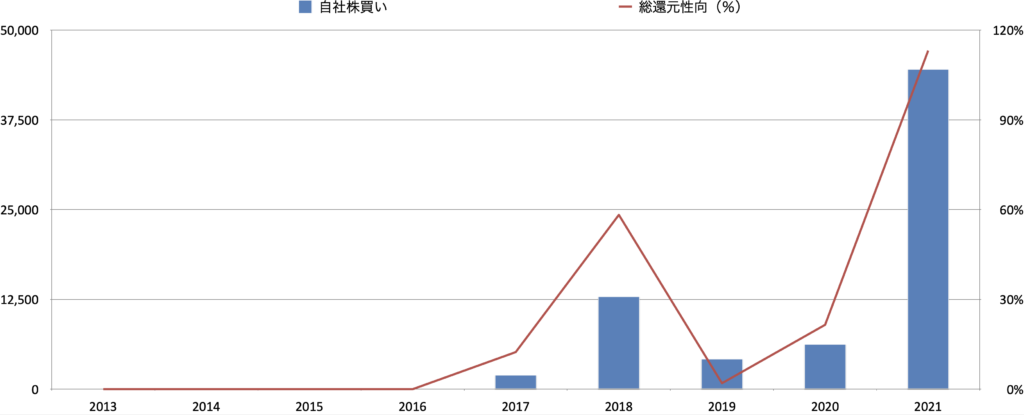

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

配当

同社は配当を実施しておらず、株主還元は自社株買いのみとなっています。

同社のIR情報を確認すると、以下の通りコメントがありました。

We have never declared or paid any cash dividend on our common stock. We intend to retain any future earnings to finance the operation and expansion of our business and fund our share repurchase program, and we do not expect to pay cash dividends in the foreseeable future.

https://d18rn0p25nwr6d.cloudfront.net/CIK-0001326801/14039b47-2e2f-4054-9dc5-71bcc7cf01ce.pdf

つまり、メタとしては配当による株式還元は当面想定しておらず、事業を運営またはさらなる拡大のために資金を投じることを優先して行なっていくとしています。

株主還元としては自社株買いを実施することも記載されていますので、そこは安心できるポイントかもしれませんね。

配当を行うことは目先無いようですので、私たちとしてはキャピタルゲインを狙っての保有することが前提となります。

自社株買い

自社株買いと共に総株主還元の推移を見てみましょう。

上述の通り、同社は配当を実施しない方針ですので、株主還元としては自社株買いを通しての株価の上昇により利益を享受することを期待します。

同社はFY17に初めて自社株買いを行いました。(規模としては$1,976百万程度でした)

その後、収益の拡大に伴いその規模を拡大させていき、FY21には一気に$44,537百万と莫大な資金を投じて投資家への還元を実施しています。

FY21の総還元性向は110%を超える水準となりましたので、かなり高い水準にあることは間違いありません。

一方で、同社のフリーキャッシュフローは特にFY21には大きくプラスを計上しており、まだまだ余力がある状態ですので、今後も収益の拡大に伴って株主還元を実施することが期待できそうです。

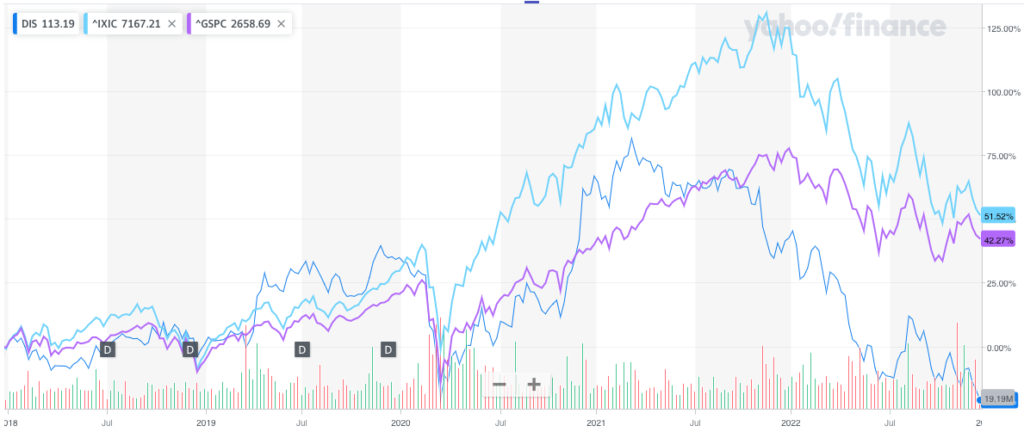

株価

S&P500、NASDAQとの比較

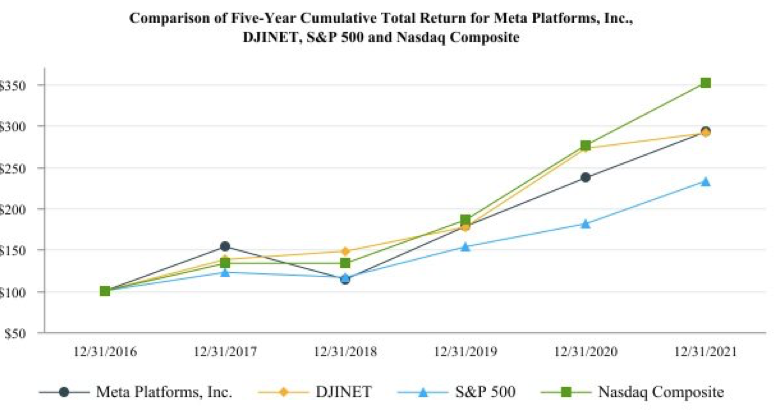

最後に、同社の株価推移を見てましょう。こちらは過去5年間のS&P500とNASDAQとの比較です。

青がメタ、水色がNASDAQ、紫色がS&P500の増加率を表しています。

グラフの通り、直近5年間の推移を比較するとメタはいずれの指標よりかなり劣後するパフォーマンスとなったことが確認できます。(株価は5年前:$108 現在:$86で20%以上の減少)

次に、株主還元を含んだトータルリターンで比較してみましょう。

こちらは2016年12月31日を$100として比較しているものです。

21年12月末時点でトータルリターンで比較するとS&P500よりもパフォーマンスが良いですが、NASDAQと比較するとやや劣後するようです。

GAFAMとの比較

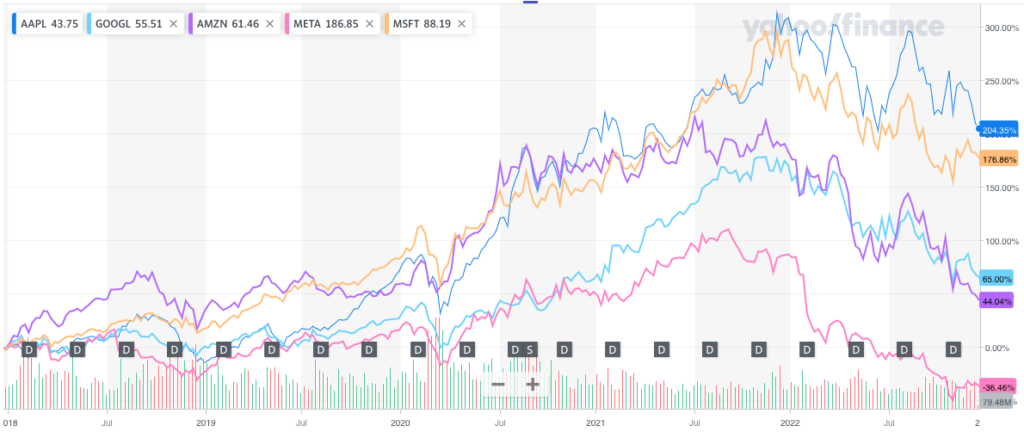

次に直近5年間でのGAFAM各社との比較を見てみましょう。

青:アップル、水:グーグル、紫:アマゾン、ピンク:メタ、橙:マイクロソフトをそれぞれ示しています。

パフォーマンスの比較をしてみるとアップルが圧倒的な数字で他社を引き離していることが分かりますね。

残念ながらメタは22年度に18年度対比でマイナスとなってしまいました。

つまり、5年前から保有していた場合現在は含み損を抱えている状況にあるということです。

他のGAFAM銘柄は、厳しい外部環境の下でもプラスで推移している中、唯一のマイナスとなっており、非常に厳しい結果であることは間違いなさそうです。

最後に

今回はGAFAの一角である巨大テック企業”メタ”についてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️収益は右肩上がりで加速度的に向上しており、ネット広告市場の成長に伴い収益規模を拡大中

✔️営業キャッシュフローは大幅プラスで推移、先行投資を毎年一定程度行なっており、フリーキャッシュフローは大幅なプラスで推移

✔️配当は当面実施する予定はないが、株主還元としてFY17から自社株買いを大規模に実行中

✔️株主還元を含めたトータルリターンでS&P500を上回るも、今年度は株価の下落が著しい

上記の通り、圧倒的なスピード増収・増益を続けており、稼いだキャッシュを将来の成長のための投資をしつつ、株主にも積極的に還元を続けていたりと、好循環で事業を行なっていることが分かりました。

ネット広告マーケットの拡大の恩恵を享受し、過去増収・増益を続けてきましたが、最近の傾向としては景気の悪化が見込まれる状況下、株価は下落トレンドが著しいです。

また、VRやメタバースの事業進出のため、大規模な投資を行なっていますが、実際に収益化を達成するにはかなりの時間を要することが予想されます。

そのため、現在は売りが先行するのも致し方ないと考えています。

GAFAMのようなテック企業は外部環境により大きな影響を受ける点については注意が必要です。

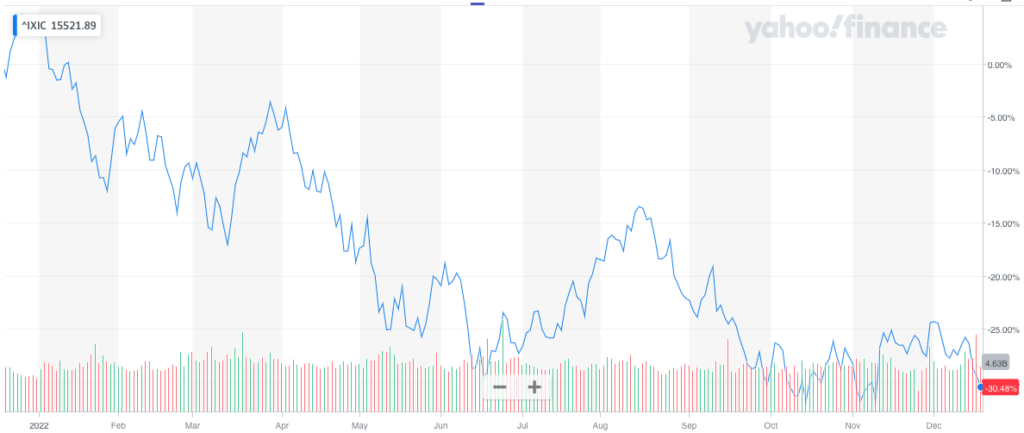

例えば、2022年は米国の金融引き締め政策により、NASDAQは1年間で以下のように推移しています。

年初より30%程度の下落を記録しており、コロナ禍で話題となったレバナス保有者などは大きく損失を被ったことが想像されますね。

もちろんNASDAQ銘柄であるメタ株も例外ではなく、1年間で20%程度の下落を記録しています。

このように、株価が敏感に変動するリスクも理解しながら、保有検討いただければ幸いです。

今回は以上となります。ご一読いただきありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント