今回は個別銘柄について分析&解説していきたいと思います。

✔️米国株投資を始めてみたいけど、具体的に何に投資をしたら良いのかよく分からない

✔️米国の企業は決算書が英語で何が書いてあるのか不明

✔️おすすめの銘柄があれば教えてほしい

そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

本記事では世界的な化学・電気素材メーカーである”3M(スリーエム)”について紹介します。

会社概要

3M(英:3M Company/ティッカー:MMM)は米ミネソタ州に本社を構える世界的な化学・電気素材メーカーです。

気になる社名ですが、2002年まではMinnesota Mining & Manufacturing Co.(ミネソタ・マイニング・アンド・マニュファクチュアリング社)が使用されていましたが、その後は略称となる3Mと変更されたようです。(覚えやすいので現在の社名の方が良さそうですね。笑)

同社には「15%カルチャー」と呼ばれる独特な文化があり、従業員は勤務時間の15%を日常の業務に捉われずに時間を投下することが不文律として存在するようです。(1日8時間労働とすると15%は1時間強に相当しますので、結構な割合ですよね)

日々の業務だけでは新たなイノベーションが生まれない、といったところことでしょうか。

この画期的な取り組みも同社がこれほど巨大な存在となっても尚、成長を続ける原動力となっているのかもしれませんね。

後ほど詳しく述べますが、同社の収益はFY21で売上高で35,335百万ドルを誇り、この数字は全米では第102位にランクインしています。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

売上高・営業利益・純利益

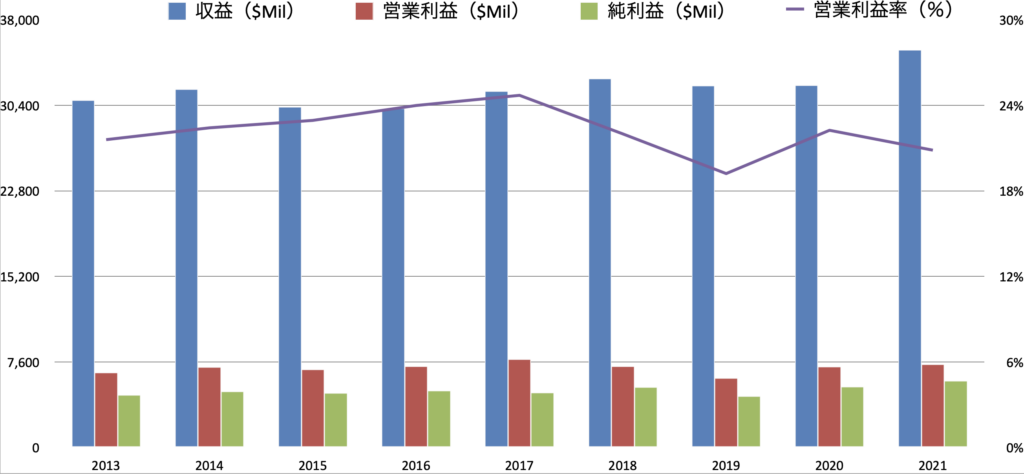

3Mの業績について詳しく見ていきましょう。

まずは青い棒グラフの収益に着目して大まかな推移を見ていきます。

年度によって上下していますが、全体としては緩やかに上昇していることが分かるかと思います。

特にFY21は35,335百万ドルを計上し、直近約10年間では最高の数値となっています。

次に営業利益(率)を見てみましょう。

FY17頃までは緩やかに上昇していましたが、最近ではやや下落気味であることが読み取れますね。

営業利益は20%前後を推移しており、こちらも直近では下落傾向にあります。

最後に純利益を見てみると、ほぼ横ばいで推移していましたが、ここ2年間は改善傾向にあります。

同社の製品はポスト・イットなどのオフィス事務用品や医療機関向けヘルスケア商品など、需要が底堅いものが多いですが、基本的に世界経済の状況によって収益も影響されます。

実際、FY20には新型コロナウィルスの影響により世界経済は失速し、同社の収益も減少しましたが、FY21には経済の回復が進み、収益が大きく改善しています。

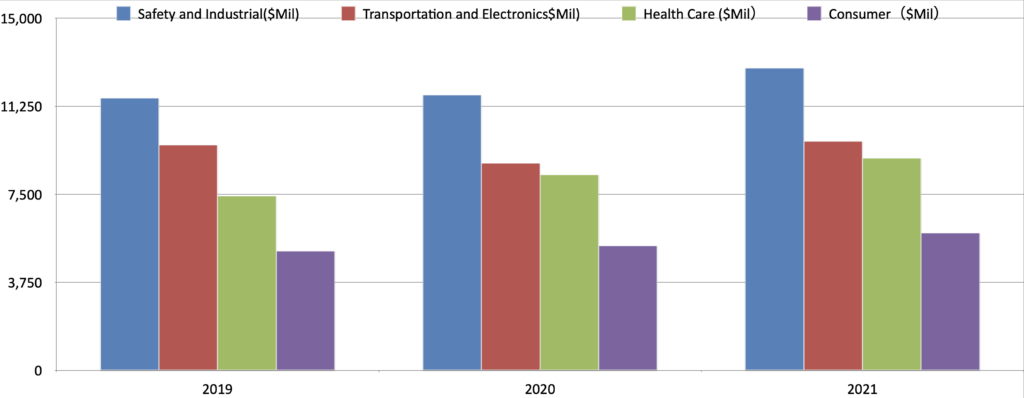

部門別純利益

3Mは大きく分けて4つのセグメントで管理されています。

名前だけではイメージが難しいと思いますので、各セグメントの事業内容を簡単にご紹介します。

- Safety and industrial:製造や組み立て、加工現場などで用いられる研磨剤やテープ、接着剤等の製品で構成される

- Transportation and Electronics:自動車の整備・補修に必要な製品や最先端電気製品で構成される

- Health Care:マスクや聴診器などの医療用製品や義歯などの歯科用製品にて構成される

- Consumuer:ポスト・イットなどのオフィス用製品や家庭用クリーニング製品等、一般消費者向け製品で構成される

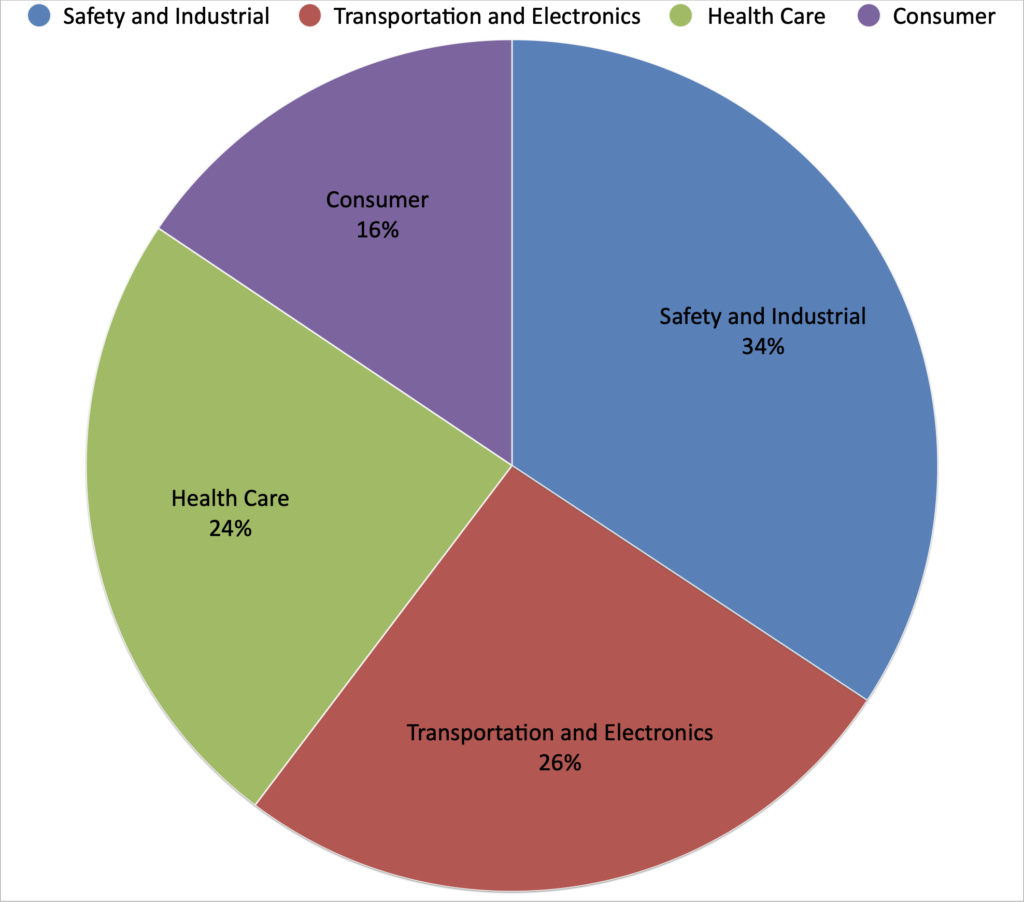

FY21の各セグメントを円グラフで表すと下図のようになります。

非常にバランス良く各セグメントが利益をあげていることが分かりますが、直近3年間の収益推移を見ていただければご理解いただけます通り、同社主力はSafety and industrialとTransportation and Electronicsセグメントであり、円グラフの通り、合計で約60%を占めます。

これに加え、最近はHealth Careセグメントの成長が著しいようです。

今後は世界的な人口の増加、新興国の経済成長、先進国の高齢化という外部環境に鑑みるとヘルスケア分野の市場規模はますます大きくなることが予想されますので、収益拡大が期待できるのではないかと思います。

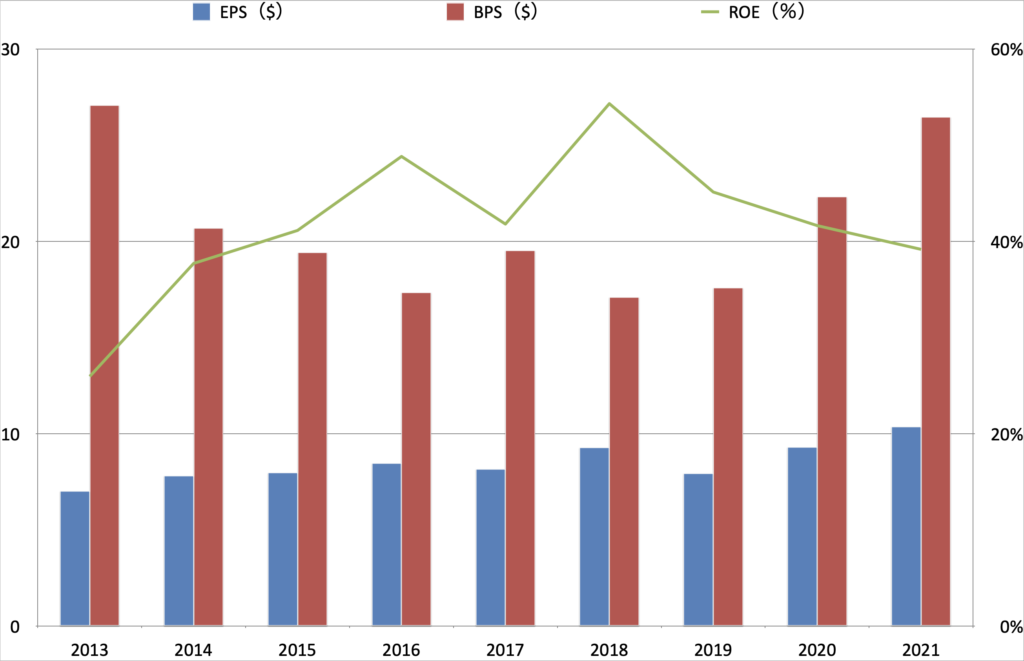

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、2010年代は大きく下落してしまいましたが、そこから急回復した様子が分かりますね。

同社が財務的に安定している傾向を読み取ることができます。

次に青の棒グラフで表されるEPSについて見てみましょう。

こちらは上下しているものの、全体感の傾向として緩やかに上昇していることが分かります。

最後に緑の折れ線グラフで表されるROEについて見ましょう。

FY18をピークに下落していますが、それでも40%程度で落ち着いています。

FY21は約39%となり、日系企業の平均がおよそ8%ですので、同社の資本効率の脅威的な高さがご理解いただけるものと思います。

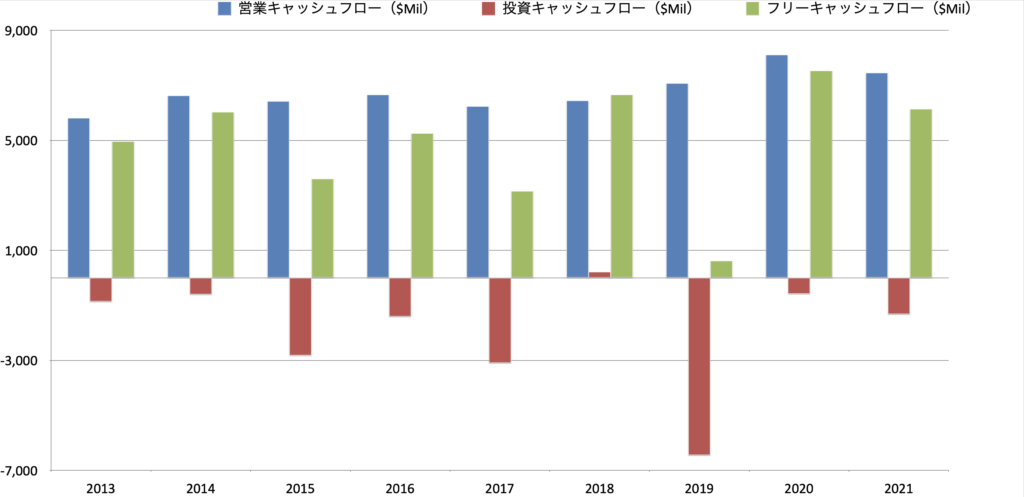

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

同社のキャッシュフローの推移はこちらです。

青の営業キャッシュフローから見てみましょう。

収益の上下に伴い、こちらも変動はありますが、緩やかな上昇傾向にあることが分かります。

本業から稼ぐ力が安定して高い水準を維持していることが読み取れます。株主にとっては頼もしい限りです。

次に、赤の投資キャッシュフローをご覧ください。

ほぼ毎年マイナスを計上しており、将来の成長のために投資していることが分かります。

特に大きな資金を投下したことが読み取れるFY19については、同社がヘルスケア部門の強化のために大型買収を敢行したことが要因となります。

この買収案件からも、同社がヘルスケアセグメントを強化していく姿勢が読み取れます。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは基本的に大きくプラスで推移しています。

株主還元の原資はフリーキャッシュフローになりますので、いずれの大きくプラスの値を計上していることは、投資家にとって魅力な点と言えますね。

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

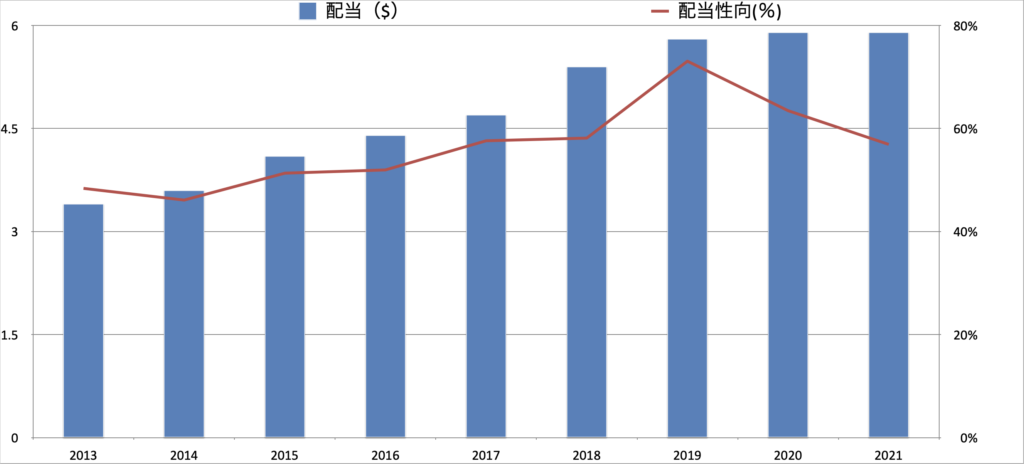

配当

配当についてはこちらのグラフをご覧ください。

ご覧のとおり配当金は右肩上がりで上昇しています。

同社は64年連続で増配中であり、いわゆる「配当王」銘柄です。

ご覧の通り、青棒グラフで示される配当額は右肩上がりで上昇していることがご理解いただけるかと思います。

一方、直近3年間は増配率が鈍化していることも分かりますね。

背景としては、上記で示される通り、特に直近3年間は収益の改善が鈍化しており、増配率を維持できない状況であることが推測されます。

次に赤折れ線グラフの配当性向を見てみると、FY19には大きく上昇してしまっており、具体的には73%程度になっています。

過去の増配率を維持しようとすると、配当性向の上昇が避けられません。

これ以上の配当性向の上昇は避けたいところでしょうから、今後の増配は収益力の強化が鍵を握っていると言えそうです。

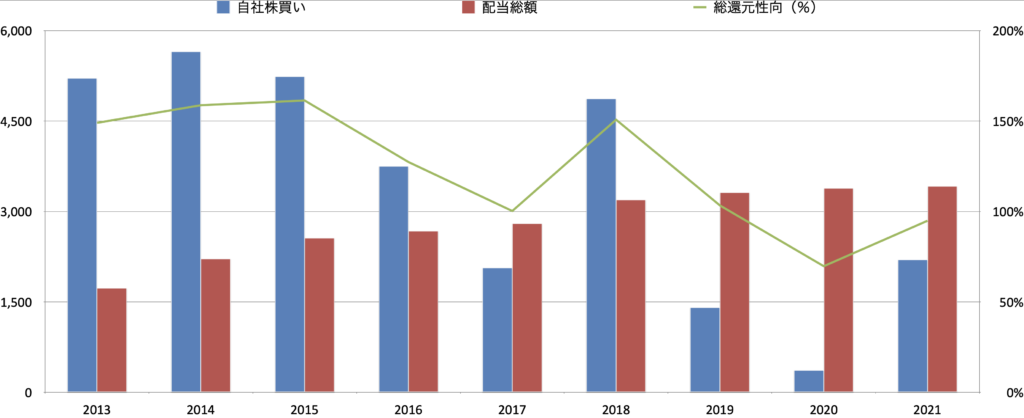

自社株買い

自社株買いと共に総株主還元の推移を見てみましょう。

同社は積極的に配当するだけでなく毎年自社株買いを実施していることがお分かりかと思います。

順調に収益を伸ばしていたFY18までは自社株買いの規模が配当以上であり、総配当性向は100%以上で推移していました。

一方、収益の鈍化が始まるFY19からはその規模が一気に縮小し、配当額以下の規模での実施となっています。(それでも総配当性向は高水準で推移していますね。)

自社株買いの継続的な実施にはやはり今後の収益力向上が不可欠となりそうです。

株価

最後に、同社の株価推移を見てましょう。

直近5年間のVOO(S&P500)との比較をご覧ください。

22年に入ってからはマーケット全体が下落トレンドですので、同社株価も下落してしまっています。

グラフの通り、直近5年間では、VOOのパフォーマンスを大きく下回っており、さらには同社株価は5年前の半値程度まで下落してしまっている状況です。

背景としては同社の株主還元が縮小していることが想像されます。

これだけの継続的な増配記録がありながら、株価は下落する一方であり、投資家から評価されていないという現実はなかなか厳しいですね。

最後に

今回は世界的な化学・電気素材メーカーの3Mについてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️ここ最近は緩やかに収益力を向上させており、すでにコロナ前までの水準まで回復

✔️収益の改善に伴い営業キャッシュフローも順調に推移、大型投資した年度以外はフリーキャッシュフローは大幅プラスで推移

✔️株主還元を積極的に実施しており、64年連続で増配中であり、自社株買いを毎年実施している

✔️一方で株価の伸びは十分ではなく、直近5年間のパフォーマンスはS&P500に劣後

現時点で私は同社株を保有していませんが、上記の通り継続的な配当、さらには自社株買いによる株主還元を積極的に実施している点は大変魅力的ですよね。

一方で、自社株買いの規模感は縮小気味であり、その辺りがイマイチ投資家から評価が上がらないポイントなのかと思います。

尚、11月30日(水)時点での配当利回りは4.7%となっています。(株価:$126.13、配当:$5.96)

今後も様々なセグメントの注目銘柄について紹介しますので、ぜひご覧ください。

以上、ありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント