今回は個別銘柄について分析&解説していきたいと思います。

✔️米国株投資を始めてみたいけど、具体的に何に投資をしたら良いのかよく分からない

✔️米国の企業を決算書が英語で何が買いてあるのか分からない

✔️おすすめの銘柄があれば教えてほしい

そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

本記事では米国のメガバンク”JPモルガン・チェース”について紹介します。

会社概要

JPモルガン・チェース(英:JPMorgan Chase & Co./ティッカー:JPM)は米ニューヨーク州のマンハッタンに本社を構える銀行持株会社です。

傘下には商業銀行であるJPMorgan Chase Bank, N.A.や投資銀行であるJ.P. Morganを子会社に持っており、ヘッジファンド部門は米国で最大規模を誇ります。

ちなみに日本では東京丸の内に立派なオフィスを構えていますよね。

同社の時価総額はおよそ4,000億ドル(≒ 56兆円)となり、日本最大のメガバンクであるMUFJは約10兆円ですので、5倍以上の規模になります。

やはり米国の巨大金融機関となりますと、日本のトップバンクを持ってしても全然太刀打ちできずに圧倒されてしまいますね。。。

後ほど詳しく述べますが、同社の収益はFY21で売上高で121,649百万ドルを誇り、この数字は全米では第24位にランクインしています。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

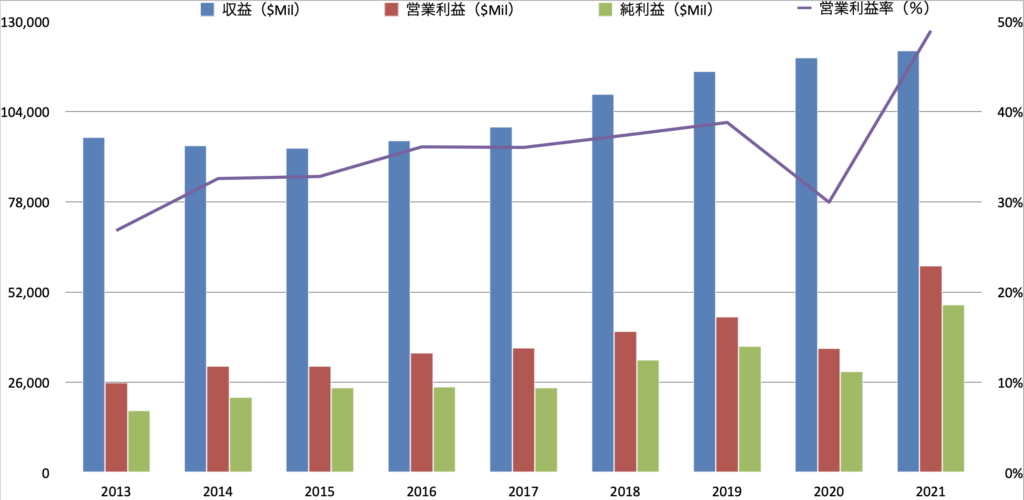

売上高・営業利益・純利益

JPモルガンの業績について詳しく見ていきましょう。

まずは青い棒グラフの収益に着目して大まかな推移を見ていきます。

2010年代中頃までほぼ横ばいで推移していましたが、その後は緩やかに右肩上がりに成長していることが確認できますね。

特に10年代末にかけては、その成長率も著しく改善して推移していることが読み取れます。

リーマン・ショック時には大打撃を受け、大きく収益が落ち込んでしまいましたが、それからすぐに立ち直り、こうして成長を継続することが出来ており、さらに言えばFY20はコロナ禍により多くのセグメント・企業で収益が悪化しましたが、同社は増収を続けています。

コロナウイルスのように、突発的なイベントが起きても大きく業績が左右されないことが期待できる点は大変魅力的なポイントかと思います。

次に営業利益(率)を見てみましょう。

こちらも全体感としては右肩上がりに上昇している傾向を読み取ることができますね。

営業利益率も40%前後を維持しており、非常に好調であることが分かります。

最後に純利益を見てみると、FY20こそ落ち込んだものの、全体の傾向としては収益力の向上に伴い上昇していることが分かります。

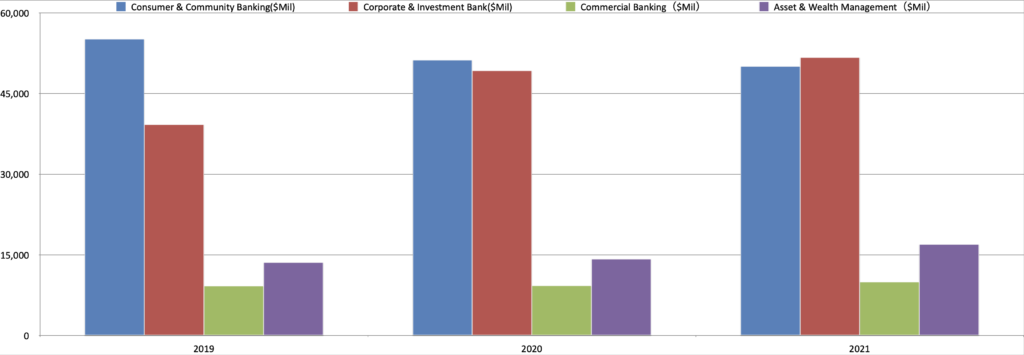

部門別純利益

JPモルガンは大きく分けて4つのセグメントで管理されています。

名前だけではイメージが難しいと思いますので、各セグメントの事業内容を簡単にご紹介します。

- Consumer & Community banking:企業への融資や一般消費者へのローンサービスなど、一般的な銀行業による収益

- Corporate & Investment Bank:企業向けのM&Aアドバイザリーや債権・株式市場からの資金調達等の投資銀行業による収益

- Commercial Banking:企業や地方自治体等を対象とした金融サービス(デリバティブ取引やグローバル・キャッシュ・マネジメント等)業の収益

- Asset & Wealth Management:主に富裕層のアセットマネジメント業の収益

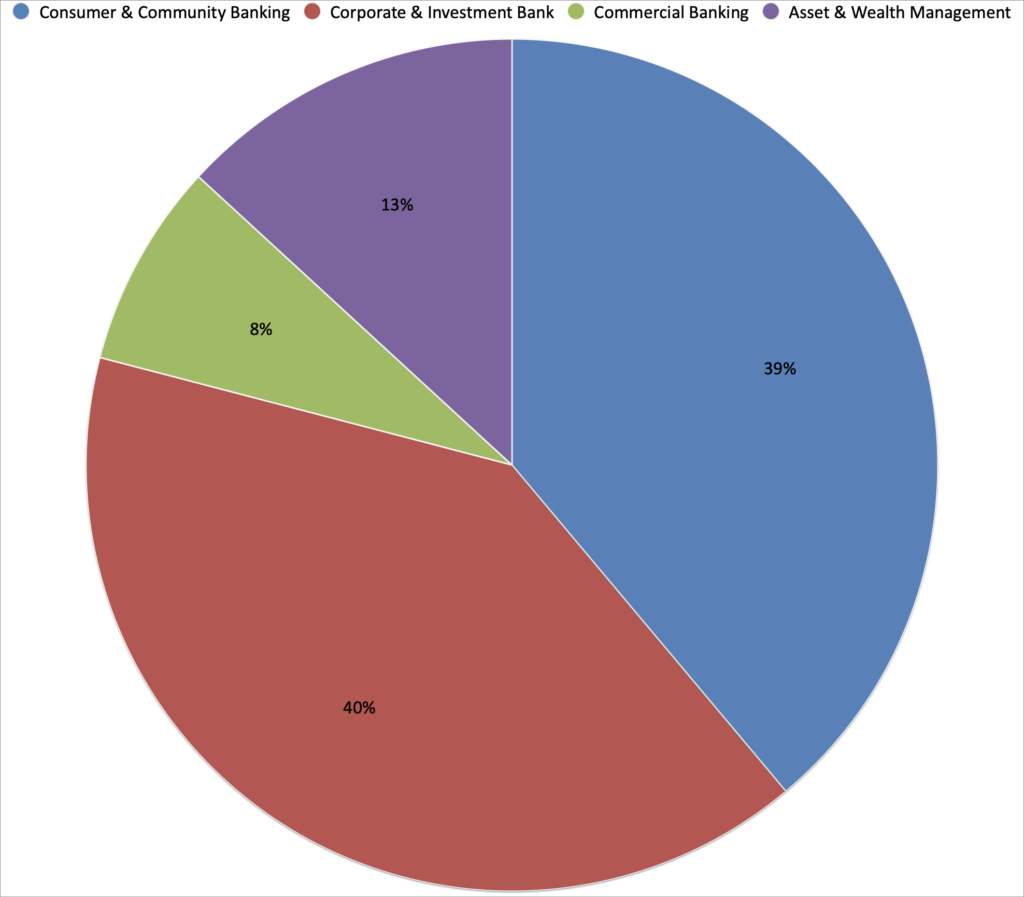

FY21の各セグメントを円グラフで表すと下図のようになります。

Consumer & Community bankingとCorporate & Investment Bankセグメントで8割程度を稼ぎ出していることが分かりますね。

これらのセグメントは、今後も人口増や発展途上国の経済成長等により需要を取り込むことが想定されるため、外部環境を考慮すると、堅調に成長していくことが期待されます。

また、アドバイザリー事業については原価がほとんどかからず、高利益率を期待できるため、ここで競合に対して優位性を発揮することが出来れば一段と収益の向上が望めそうです。

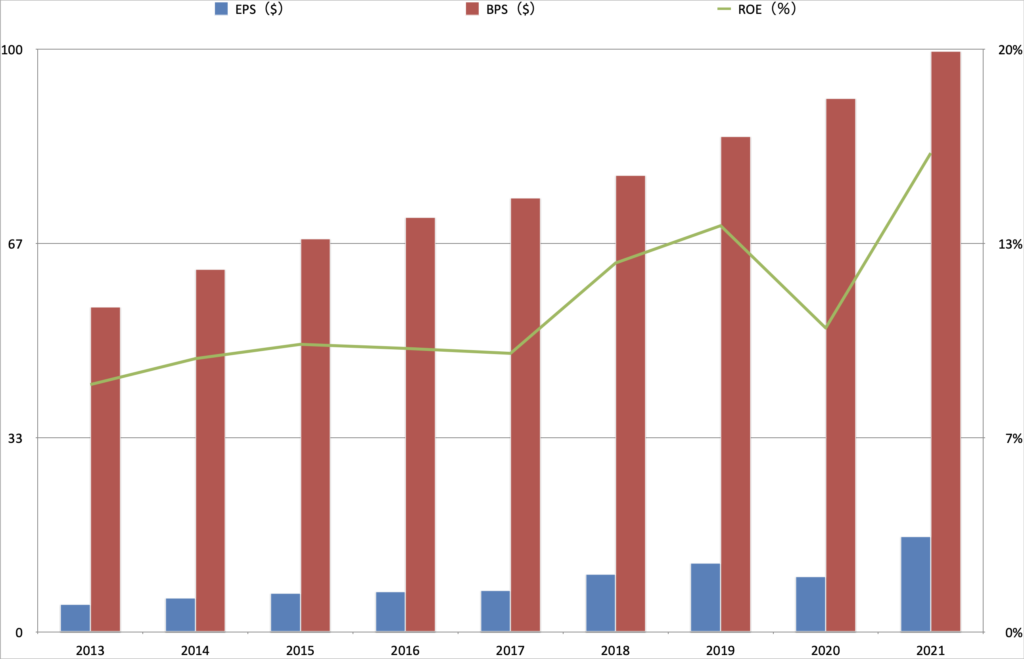

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、綺麗な右肩上がりで上昇していることが確認できますね。

やはり銀行は莫大な資産を持つ企業ですから、自然とBPSの値もデカくなってしまいます。(これほど急勾配のグラフも珍しい気がいたします)

同社の財務基盤が大変安定していることが示されます。

次に青の棒グラフで表されるEPSについて見てみましょう。

こちらもBPS同様に、順調に右肩上がりで上昇している様子がわかります。

BPS の金額があまりにもデカくて目立ちませんが、直近5年間で約倍額に成長していますので、そのスピード感も魅力的な点と言えそうです。

最後に緑の折れ線グラフで表されるROEについて見ましょう。

こちらもFY20にガクッと落ち込みましたが、全体として右肩上がりに上昇しており、資本効率の高さが分かります。

FY21は約16%となり、日系企業の平均がおよそ8%ですので、同社の資本効率の高さがご理解いただけるものと思います。

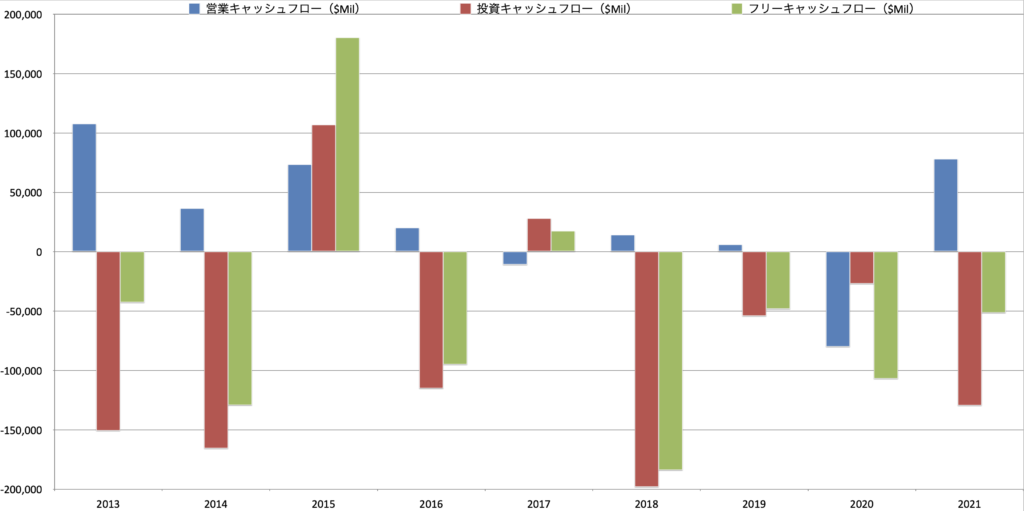

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

同社のキャッシュフローの推移はこちらです。

銀行業の場合、ローンの貸し出しや顧客の預金なども営業キャッシュフローに入り、また、有価証券の購入や売却により、投資キャッシュフローも大規模に実施しますので、一般的な企業とは見方が異なります。

従って、こちらは参考程度に見ておきましょう。

継続して数年間フリーキャッシュフローがマイナスとなりますと、株主還元にも影響を及ぼしますので、そこは注意が必要かもしれませんね。

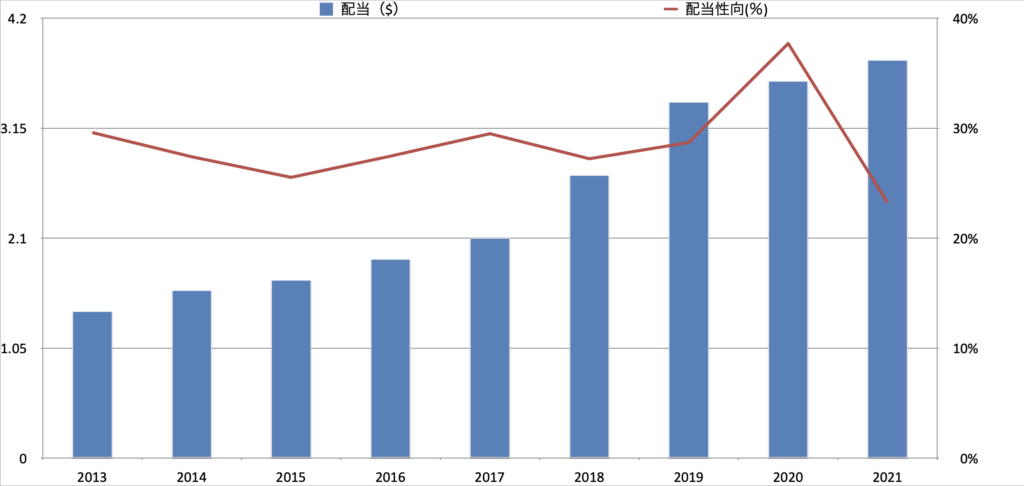

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

配当

配当についてはこちらのグラフをご覧ください。

ご覧のとおり配当金は右肩上がりで上昇しています。

上記の通り、直近で増収・増益を続けていますが、しっかりと株主還元にも反映してくれていることが分かります。

リーマン・ショック時には無配となる金融機関も出てくるほど業界全体として厳しい時期を過ごしましたが、直近10年間ほどは着実に株主への還元も実施していることが分かります。

高配当銘柄の傾向として、配当性向が100%に近く、将来の減配リスクがあることもありますが、同社は30%前後に抑えられていますので、安定的な経営スタンスを保っていることが分かりますね。

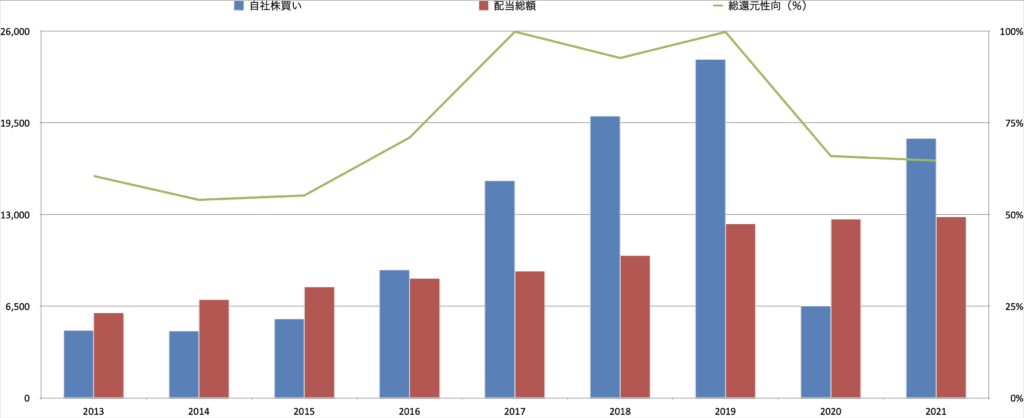

自社株買い

自社株買いと共に総株主還元の推移を見てみましょう。

同社は積極的に配当するだけでなく毎年自社株買いを実施していることがお分かりかと思います。

16年からは、配当金額を上回る規模で自社株買いを続けており、総還元性向が100%に達した年もありました。

安定した配当を実施しつつ、積極的に自社株買いを行うことで株主重視のスタンスを示しています。

安定した財務基盤を背景に、株主還元を実施する銘柄ですので、安心してポートフォリオに組み込むことができそうですね!

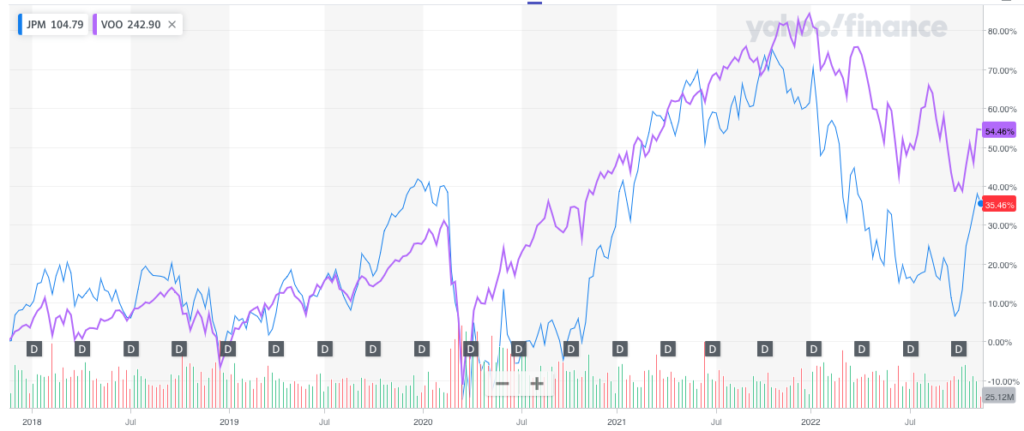

株価

最後に、同社の株価推移を見てましょう。

直近5年間のVOO(S&P500)との比較をご覧ください。

22年に入ってからはマーケット全体が下落トレンドですので、同社株価も下落してしまっていますね。(直近は急騰していますが)

コロナの影響が直撃したFY20以降、VOOのパフォーマンスを下回っています。

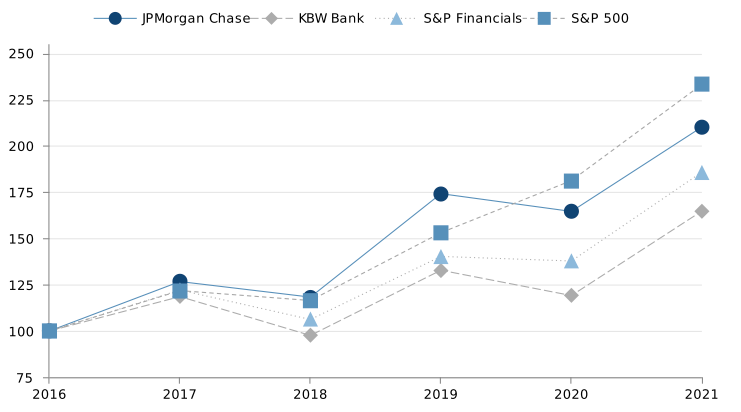

株主還元を含んだトータルリターンで比較してみましょう。

こちらを見てもやはりS&P500に対してやや劣後していることが分かります。

積極的な株主還元を実施しているものの、株価の上昇が今ひとつ物足りない結果となっていますね。

最後に

今回は米国最大のメガバンクであるJPモルガン・チェースについてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️安定した収益力保有しており、特に直近5年間は右肩上がりで成長している

✔️一般的な銀行業や投資銀行業により収益の80%程度をカバー、今後は新興国を中心とした経済成長による収益向上も期待される

✔️収益向上を背景に株主還元(自社株買い、配当)を積極的に実施、総還元性向は高水準で推移

✔️一方で株価の伸びは十分ではなく、直近5年間のパフォーマンスはS&P500に劣後

現時点で私は同社株を保有していませんが、世界的な人口の増加や新興国の経済成長を踏まえると、同社は今後も大きなポテンシャルを秘めていると考えています。

また、歴史的にも株主還元を重視していることは大きな優位性を感じており、今後も増配を期待し、株価動向によっては保有することも検討していきたいと思っています。

尚、11月21日(月)時点での配当利回りは2.98%となっています。(株価:$133.84、配当:$4.00)

今後も様々なセクターの個別銘柄をご紹介していきますので、ぜひ投資判断にお役立ていただけますと幸いです。

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント