(※2023/4/16(日)に更新しました)

こんにちは!背徳太子です!

今回は66年間連続増配を記録する”P&G”を取り上げていきます!

大変ありがたいことにTwitterのフォロワーさんが800人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回は世界最大級の一般消費財メーカーである”P&G”をご紹介します。

皆さんは以下のような悩みを抱えたことはないでしょうか。

✔️米国株投資を始めてみたいけど、失敗はしたくない!

✔️米国企業は決算書が英語なので分かりやすく解説してほしい!

✔️具体的に何に投資したら良いのかよく分からないので、おすすめの銘柄があれば教えてほしい!

コロナ禍をきっかけとして個人の株式投資が話題になり、投資未経験者の方でも”インデックス投資”といった言葉を見聞きする機会が多くなったのではないでしょうか。

さらに、2024年から始まる新NISA制度の開始に向けて、「インデックス投資も良いけど、せっかくであれば個別銘柄への投資もやってみたい」という一歩進んだ意欲的な方もいらっしゃるかと思います。

しかしながら、いざ投資をしてみたいと思っても、無数にある銘柄から一つ選ぶのは至難の業と言えます。

そこで、そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

会社概要

P&G(英: The Procter & Gamble Company/ティッカー:PG)は米オハイオ州に本社を構える世界最大手の一般消費財メーカーです。

ホームケア製品、紙製品、化粧品、ヘアケア製品、ヘルスケア製品などと私たちの身の回りの製品を数多く輩出しています。

おむつのパンパースや洗剤のアリエールやボールド、エアケアのファブリーズなどはテレビCMでもよく見かけますし、実際に生活で使っている方も多いのではないでしょうか。

実は、これの製品は全てP&Gの製品なんです!!

P&Gは歴史も古く、会社の設立は1837年まで遡ります。

会社の名前は共同設立者であるローソク業者だったWilliam Procterさんと石鹸業者だったJames Gambleさんの名前に由来するそうです。(ギャンブルさんってすごい名前ですよね。笑)

日本でも幅広く製品を展開しているP&Gですが、当然世界で事業を行っており、現在では世界180ヵ国以上に事業を展開しています。

ここで、直近5年間のP&Gの株価推移について簡単にご紹介します。

コロナや米国の金融政策によって市場全体が上下していたので当然ながらP&Gもその影響を受けて株価が大きく変動することもありましたが、全体観としては右肩上がりで順調に上昇していることがわかります。

特に直近1年間の株価の動きは激しく、一時は$120台まで下降することもありましたが、すぐに元の株価まで回復しており、現在では$150円台で取引されています。

それではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

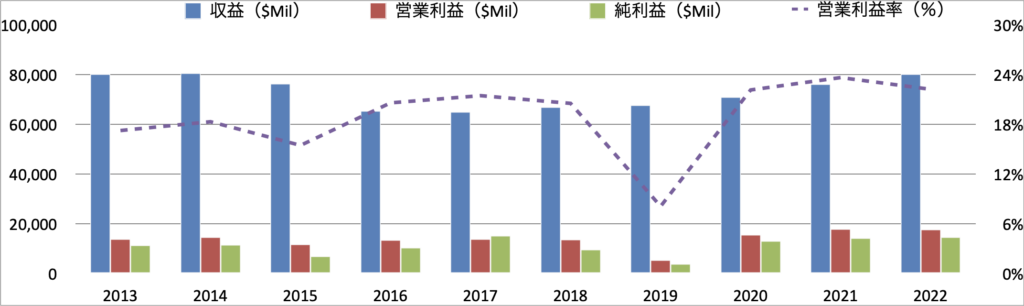

収益・営業利益・純利益

P&Gの業績について詳しく見ていきましょう。

まずは青い棒グラフの収益に着目して大まかな推移を見ていきます。

2014年をピークに徐々に収益は微減していき、2017年に底を打ったようなグラフになっており、直近では徐々に収益規模を回復させていることがわかりますね。

2020年はコロナの影響が懸念されましたが、P&Gはその影響をほとんど受けず、安定的に収益をあげていることも読み取れます。

また、2019年を除き、営業利益(率)は高水準で推移していることが確認できます。

2019年は男性用ひげそりブランドであるGillette(ジレット)に関し、減損損失を計上したために大きくグラフが落ち込んでいますが、一過性の要因です。

つまり、過去数年見ても営業利益(率)は非常に安定した水準であると言えます。

純利益を見ても、2015年と2019年はやや落ち込んでいますが、その他の年は安定的に推移していることが確認できます。

P&G製品を愛する私も同様ですが、さまざまな分野で必需品とも言える製品を展開していますので、移り変わりの激しい時代であっても、消費者の需要を着実に取り込んでいるからこそ、安定的な収益と利益を計上し続けられるのでしょう。

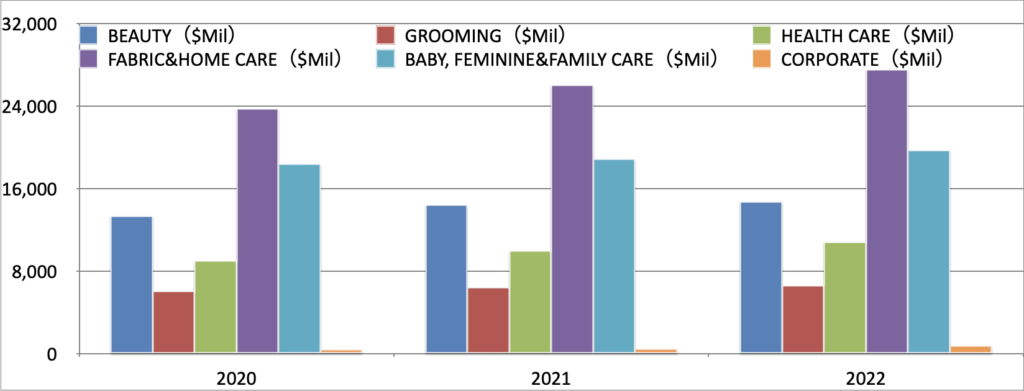

セグメント別収益

次にP&Gのセグメント別収益を見てみましょう。

P&Gは主に5つの部門で事業を展開しています。

名前だけではイメージが難しいと思いますので、各セグメントの代表的な製品・ブランドをご紹介します。

BEAUTY:PANTENE(ヘアケア)、h&s(ヘアケア)、SK-II(スキンケア)

GROOMING:BRAUN(電気シェーバー)、Gillette(シェーバー)、Gillette Venus(シェーバー)

HEALTH CARE:ブラウン オーラルB(オーラルケア)

FABRIC&HOME CARE:アリエール(洗濯洗剤)、レノア(柔軟剤)、ファブリーズ(エアケア)

BABY, FEMININE&FAMILY CARE:パンパース(幼児用紙オムツ)、ウィスパー(吸水ケア)

どのセグメントの製品・ブランドも皆さんの生活の一部になっていそうです。

さて、改めて直近3年間のセグメント別収益の推移を見ると、BEAUTY、FABRIC&HOME CARE、BABY, FEMININE&FAMILY CAREセグメントが主な収益源となっていることが確認できます。

企業によっては1−2個のセグメントでほとんどの収益を計上しているところも多いのですが、P&Gではバランスよく様々な分野で収益を計上することができていることが示されていると言えますね。

また上記セグメントの中で直近3年間で成長率が最も高いのはHEALTH CAREセグメントで、およそ20%の成長を実現しています。

特に米国ではヘルスケアマーケットが加速度的に成長することが期待されていることから、今後の動向次第ではさらなる収益の分散化を図られることが期待できます!

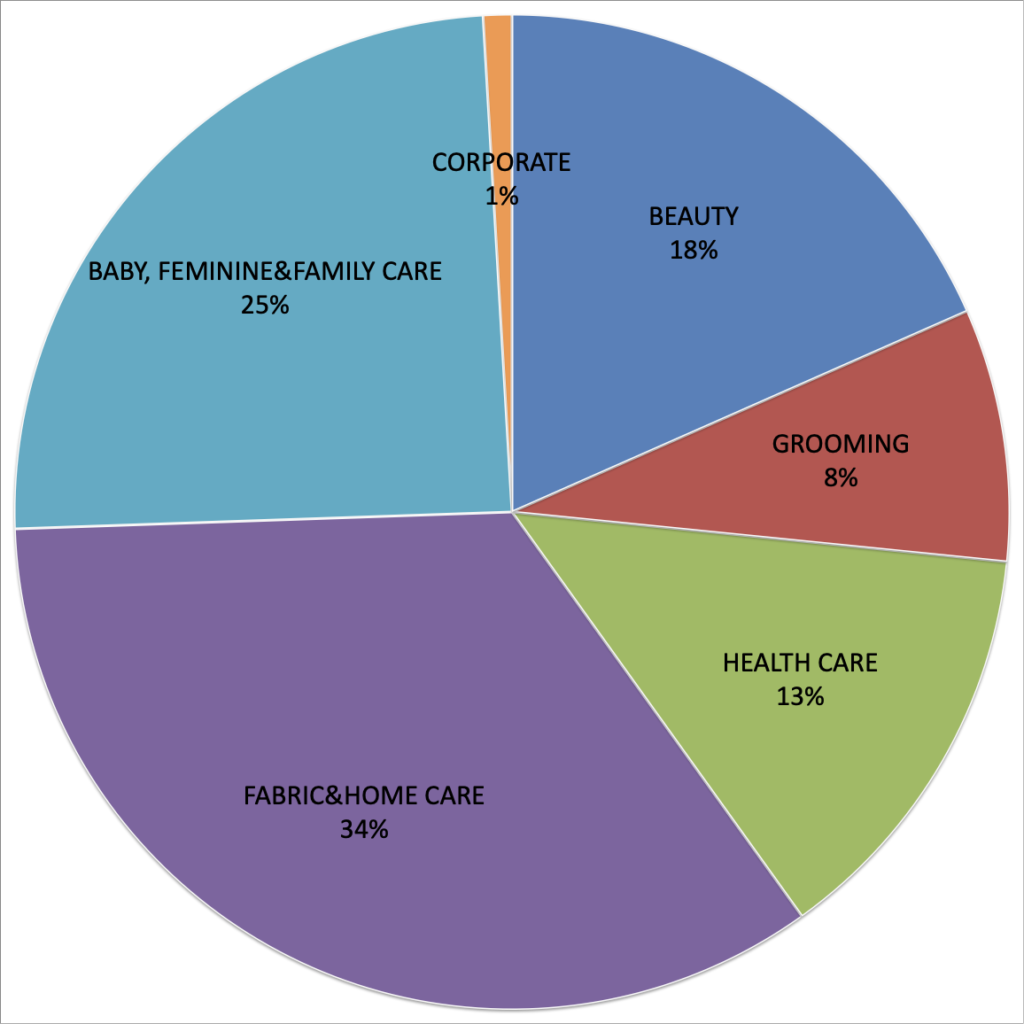

次に、2022年における各事業の収益は割合はこちらの円グラフの通りです。

FABRIC&HOME CAREセグメントの割合が全体の3分の1以上占めており、直近の3年間の推移を見ても、他セグメントと比較して常に収益に大きく貢献していることがわかります。

先述しましたが全体としてはやはり非常にバランスの良いグラフとなっていると言えますね。

消費者にとって身近な製品を幅広く展開しているP&Gの強みが見て取れるかと思います。

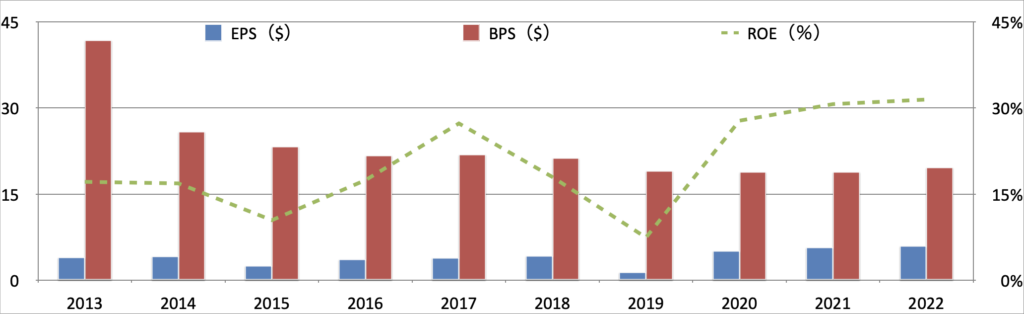

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、2019年までは下落基調にあったものの、ここ2−3年は$20前後で安定している状態です。

上記の通り利益が安定しているのでBPSも最近は下支えされていると言えます。

また、後述の通りP&Gは非常にキャッシュフローが潤沢にあり、全くと言っていいほど財務面で懸念されることはありません。

次に青の棒グラフで表されるEPSについて見てみましょう。

年によって上下しており、特に2019年は著しく下落していますが、この原因は上記の通り減損損失によるものであり、一過性のものです。

2019年以降はEPSを徐々に増加傾向にあるようであり、2022年は$6まで上昇しています。

つまり、P&Gが収益性を徐々に向上させていることが見て取れますね。

EPSは投資先を考慮する上で重視する人も多いですので、今後の決算情報でも着目すべき点です。

最後に緑の折れ線グラフで表されるROEについて見ましょう。

こちらも2019年に大きく下落してしまっていますが、その他の年では高水準で推移しています。

2021年には30%の大台を突破しており、非常に効率よく稼げていることが確認できますね。(日系企業は8%程度と言われていますので、突出した数字であることがご理解いただけるかと思います)

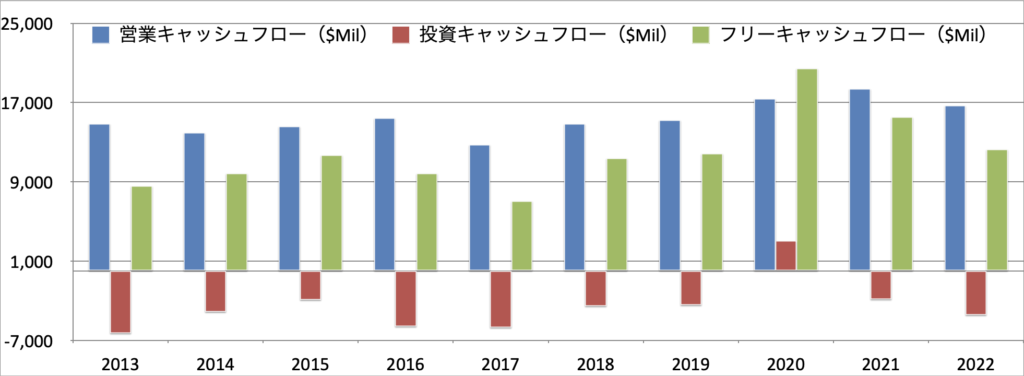

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

P&Gのキャッシュフローの推移はこちらです。

まずは青の棒グラフの営業キャッシュフローですが、2017年を底としてそこから大きく上昇している傾向が読み取れます。

収益の改善に伴って、本業から得られるキャッシュが十分に稼げていることを表していますね。

赤色の投資キャッシュフローを見てみると、2020年を除き、しっかりと投資にもキャッシュを回していることが分かります。

2020年はコロナの影響により、投資を控えていたことが伺えますが、翌年からしっかり投資を再開しています。

やはり将来の持続的な成長には継続的な投資をしていくことが求められますので、毎年一定程度の投資を行っていることは非常に好印象ですね。(あまり高掴みしていまうと、ジレットのように減損することになりますので、注意は必要ですが。)

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは、ご覧のとおり安定的に大きくプラスを維持しております。

P&Gが非常に魅力的と言える理由の一つは間違いなくこのフリーキャッシュフローの大きさでしょう。

フリーキャッシュフローは株主還元(配当や自社株買いなど)の原資となりますから、フリーキャッシュフローが安定的に推移している点は株主目線では好印象です。

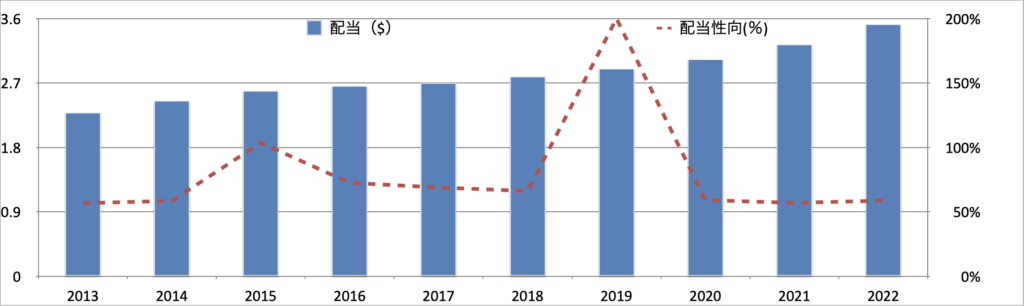

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

配当

まずは配当についてです。

ご覧のとおり配当金は右肩上がりで上昇していますが、P&Gは1957年以降66年連続で増配を記録しています。

これは米国企業の中でも第3位タイ記録(1位は68年間連続で増配中)です。

配当狙いの投資家とすれば、これだけの増配実績があればポートフォリオに組み込みたくなるのではないでしょうか。

一方、赤線の配当性向を見ると、非常に高水準で推移していることが確認できます。

2019年は大きく収益を落としましたので例外的ですが、それ以外の年でも配当性向が60%前後を推移しています。

以前紹介したエクソン・モービルような原油価格に左右されるような企業であればこの水準を維持できるのか少し心配になってしまいます。

一方で、P&Gのように幅広くブランドを展開し、外部要因に大きく依存しておらず、安定的に収益を確保することができており、さらに目下増収傾向であることから、この水準の配当性向でも大きな懸念はないと言えるかと思います。

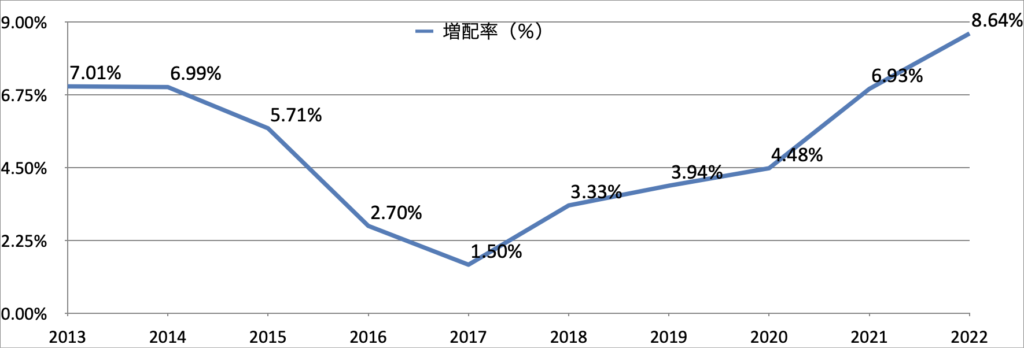

増配率についてはこちらのグラフをご覧ください。

2010年代は後半にかけて増配率が鈍化したものの、2020年代は右肩上がりで上昇し続けていることが確認できます。

特に直近の2022年は前年比で+8.64%と直近10年間で最も高い増配率を記録しており、株主還元策を強化していることが確認できます。

基本的に、配当金の原資となるのは前年度までのフリーキャッシュフローとなります。

増配率とフリーキャッシュフローを照らし合わせると、やはり相関関係があるように見えますよね。

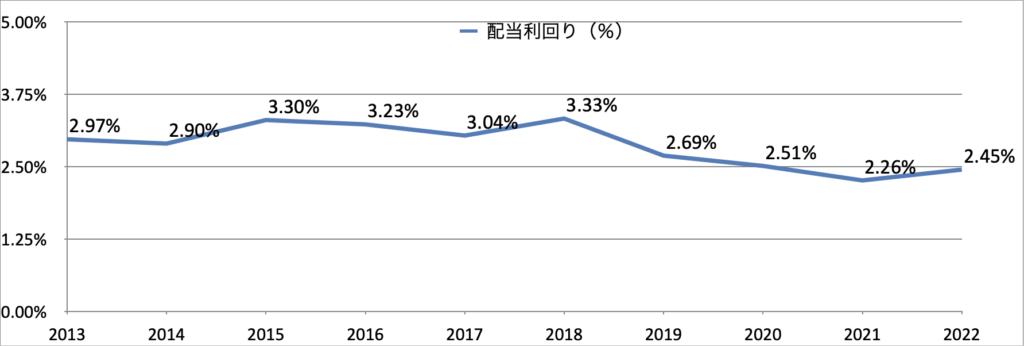

参考情報ですが、高値と安値を平均して算出した平均株価を用いて計算した配当利回りの推移は以下のとおりです。

直近は株価の上昇に伴い配当利回りは落ちているように見えますが、平均すると3%前後で推移していると思います。

先ほどご覧いただいたとおり、P&Gのフリーキャッシュフローは非常に潤沢であり、株主還元を安定的に実施できる状況にあると言え、非常に魅力的な銘柄と考えます。

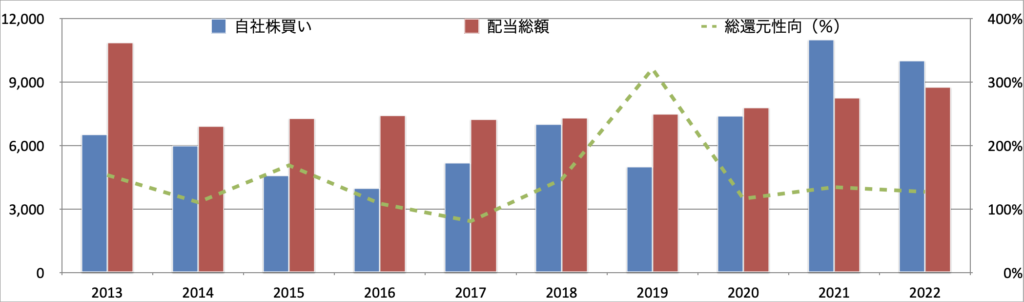

自社株買い

自社株買いと共に総株主還元の推移を見てみましょう。

P&Gは配当だけでなく毎年自社株買いを実施して株主還元を行っていることが確認できますね。

特に直近の2年間は配当以上に自社株買いによって株主還元を行なっており、株主還元を重要視する経営陣のスタンスが数字として表されています。

配当と自社株買いを含めた総還元性向では、ほぼ全ての年で100%を超えています。

ここまで株主重視の企業は大変珍しいですが、これも潤沢なキャッシュフローを実現できていることが背景にあると考えられます。

株価

最後に、最近の株価推移を見てましょう。

直近5年間のS$P500との比較をご覧ください。

青がP&G、橙がS&P500のグラフを示しています。

コロナ前からP&Gの株価がS&P500を上回っており、その傾向はコロナ後により一層顕著となりました。

5年前は1株$80程度だったのが、現在は$150代ですので、実に1.9倍にまで上昇していることがわかります。

S&P500ですら5年間の株価上昇は1.56倍(これでも十分ハイパフォーマンスです)ですから、いかに P&G株が買われてきたかご理解いただけるかと思います。

配当を入れたトータルリターンで比較してみましょう。

トータルリターンでは5年前比較でP&Gは+135%とS&P500を圧倒的に凌駕しています。

上記の通り安定した業績を収め続けていることと、コロナ禍であっても配当や自社株買いによる株主還元を強化したことでより一層株主から評価され、結果として株価に反映されていると言えると思います。

最後に

今回は世界最大手の一般消費財メーカーであるP&Gについてご紹介しました。

ポイントをまとめると以下となります。

✔️グローバルに多くの製品を展開しており、安定的な収益基盤を構築

✔️近年は収益力の回復に伴い利益を増加傾向、コロナ禍でも増収・増益を達成

✔️圧倒的なキャッシュ創造力によりフリーキャッシュフローは毎年大幅にプラスを計上

✔️66年連続増配中で、株価はコロナ後も右肩上がりで上昇し、S&P500をアウトパフォーム

P&G同社の特徴として、幅広い事業展開により得られる安定的な収益基盤を背景として、コロナ禍のような有事の時でも増収・増益を達成できることが挙げられます。

これはP&Gの製品が私たちの生活に根ざした必需品を製造しているからであり、また圧倒的なブランド力を持っているからこそできることだと考えられます。

また、増収に伴い営業キャッシュフローをしっかり計上できており、毎年一定の投資を行っているものの、不利キャッシュフローは大幅なプラスを計上し続けています。

フリーキャッシュフローは翌年以降の投資元本となることはもちろん、我々投資家にとって重要な株主還元の原資となります。

つまり、P&Gのようにフリーキャッシュフローが安定して計上できる銘柄は、今後も引き続き配当や自社株買いによる株主還元を期待することができます。

さらには、66年間増配を行っており、株主からの評価は非常に高く、株価は上昇し続けています。

以上の点から、非常に魅力的な銘柄であると言え、個人的にも大きく期待している企業です!

今後も様々なセクターの個別銘柄をご紹介していきますので、ぜひ投資判断にお役立ていただけますと幸いです。

今回は以上となります。ありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント