(※2023/5/24(水)に更新しました)

にほんブログ村

今回は資産形成を考えていく上で必ず悩むと言っていい”ポートフォリオの現金比率”について考えていきます!

大変ありがたいことにTwitterのフォロワーさんが1,100人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回は資産形成において必ず悩むと言っていい”ポートフォリオにおける現金比率”について取り上げていきます。

投資におけるポートフォリオの構成を考える上で資産の配分が重要ですよね。どれだけ投資に振り分けるのか、さらにはその中で債券や株式、さらには暗号資産へどれだけ投資をしていくべきなのか。

その中でも、現金比率は一つのキーポイントとなることは間違いありません。

現金比率とはつまり、投資家がどれだけ現預金を保有すべきかを示すものです。資産の中で最もリスクが小さい分、ポートフォリオのリスクとリターンのバランスを調整する役割を果たします。

本記事では、日本人の現金比率のデータを参考にしつつ、私が考える適切な比率について述べていきます!

背徳太子

JTCに勤務しながら米国公認会計士(USCPA)の資格を取得した投資ブロガーです。

米国インデックス・ETFや高配当銘柄への投資により新卒2年半で資産1,000万円を突破しました。

本ブログでは、個別銘柄の分析、企業決算情報などを中心にみなさんの投資判断の一助となるような情報発信をしています。

Twitterでも投資関連のツイートをしていますので、ぜひフォローをお願い致します。

モデルケースで見る実際の現金比率

背徳太子の現金比率

冒頭でもご紹介したように資産形成をしていくにあたり現金比率の問題は必ずぶち当たる壁と言ってもいいでしょう。

- 「生活防衛費」として月給の3ヶ月は持っておいた方がいいんじゃないの?

- 急な出費に備えて100万円くらいは常に銀行口座にないといざ!という時に困るんじゃない?

- 現金が「遊んでいる」状態はもったいないので可能な限り投資に回した方がいいでしょ!

当然それぞれの家庭環境や年収、年齢によって最適と言われる現金比率は変化しますので、一概にどの程度の割合が正しいというものではありません。

しかし、だからと言って何も考えないで資産形成するのは場当たり的であり、最大限の成果を得ることはできないでしょう。本気でお金を増やしていきたと思うのであればやはり戦略(計画)は必要です。

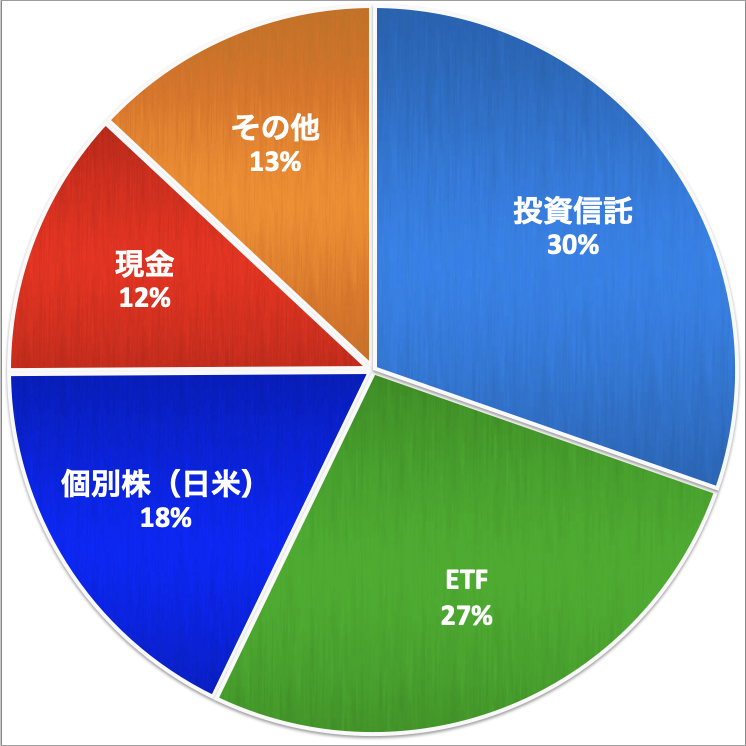

まずは他人に語る前に自分はどうなんだ?と言う方もいらっしゃると思いますので、私の最新のポートフォリオをご紹介します。

こちらが2023年4月末のポートフォリオになります。私のポートフォリオは「投資信託」「ETF」「個別株式」「現金」「その他」で構成されていますが、「現金」は全体の12%です。

総資産はおおよそ1,300万円程度ですので、ざっくり150万円ほどの現金を保有していることになりますね。

私の投資計画としては、毎月30万円ほどの投資をしておりますので、その分現金はみるみる減少していくことになります。実際5月の現金比率はここからさらに減少しています。

ざっくり分けると、投資:貯金=9:1の割合になっていると言うことです。

これを聞いて皆さんはどのような感想をお持ちでしょうか。ちょっと極端じゃない?と思われた方も多いと想像します。

それでは世の中の投資家さんはどうなんでしょう。どう言った考えでどのように運用しているのか気になりますよね。楽天証券のホームページに掲載されておりましたモデルケースをご紹介します。

モデルケース①20代男性(独身)

ポートフォリオは投資:貯金=6:4

- 現金保有額は「月収の3ヶ月分」が目安。内訳はETFや投資信託で米国株をメイン。

- 独身のためリスク資産の比率を高めてよいとの考え。つみたてNISA・iDeCOでの積立が中心。生活に支障のない範囲で高リスクの商品を取引することも。

- 資産形成の手段として固定費の見直しやふるさと納税を積極活用。

こちらは私と同じ20代独身の方ですね。ポートフォリオのうち、投資の割合は60%でした。よく聞きますが、この方も現金保有額として月収の3ヶ月分を確保しているとのこと。個人的には月収の3ヶ月分も必要なのか・・・?と言う疑問を持ちました。(理由がハッキリしていれば全く問題はないと思います。)

モデルケース②30代女性(既婚)

ポートフォリオは投資:貯金=5:5

- 資産の半分くらいは投資にまわす。

- 割合に対するこだわりはないが、iDeCoやNISAを活用してプラスアルファ「儲かりそう!」と思った株を時々買っていたら自然とこの割合に。

- 為替でのリターンや金利に魅力を感じ外貨預金も運用。

- 子供の教育費や住宅ローンもあるので、投資額をどんどん増やすというよりは今ある資産をどううまく活用するかという考え方が中心。

株式の購入により自然と現金比率が半分になったパターンのようです。戦略や計画を立てずに「自然に」と言うのが気になりますね。投資は戦略的に行うものとして考えている立場としては場当たり的な行動は懐疑的です。

モデルケース③40代男性(既婚)

ポートフォリオは投資:貯金=5:5

- 共働きだが子供の教育費や習い事など出費が多いためある程度の預金は確保。

- 相場が下がった時など「買い時!」と思ったときには預金を使って株式を買い増す。

- 資産の約半分くらいは投資商品として保有、内訳としては国内株が多い。つみたてNISA・iDeCoも活用し、投資信託(米国株中心)も積み上がっていく。

- 毎月、収入の3割以上は預金や投資にまわしていることが多いが、家族旅行などの大型出費も定期的にあり預金を切り崩すことも頻繁。

年齢=現金比率に近いモデルケースですね。家庭持ちの方はどの程度が最適なのか私はまだ計算したことがありませんが、感覚的には50%に近くなる人が多いのかなと思います。

現金比率をある程度持っていることのメリットは2点目に挙げられている相場下落時の買い入れが機動的にできることでしょう。手元に資金が残っていなければ下落相場も眺めているだけですから悔しいですよね。

以上、いくつかモデルケースを見てきました。色々な考えの方がいて面白いですね。

次にもう少し俯瞰的に見るために世の中の平均や傾向を把握してみましょう。実際にデータがありましたので、見ていきます。

一般的な現金比率はいくつ!?

さて、ここまで私の例を含め4つのケースをご紹介していきましたが、ここで一般的な指標がありますのでご紹介します。

メディアや書籍でよく紹介されているのが「年齢=現金比率」です。

20代:20%

30代:30%

40代:40%

50代:50%・・・

年齢に応じてリスクを取れる量が変わり、若ければ長期間に渡る資産運用ができる(失敗しても取り返すチャンスがある)ので、自ずと現金比率は高くなります。そう言う意味ではこれはある程度参考になるかもしれません。

一方でこれはあくまでも目安に過ぎません。実際のところどのような比率になっているか気になりますよね。

金融広報中央委員会が発表した「令和4年(2022年)家計の金融行動に関する世論調査」によると、日本の家計資産における世代ごとの現金比率は以下の通りです。

| 単身世帯 | 2人以上世帯 | |||||

| 金融資産 | 現預金 | 現金比率 | 金融資産 | 現預金 | 現金比率 | |

| 20代 | 176万円 | 87万円 | 49.4% | 214万円 | 121万円 | 56.5% |

| 30代 | 494万円 | 218万円 | 44.1% | 526万円 | 246万円 | 46.8% |

| 40代 | 657万円 | 250万円 | 38.1% | 825万円 | 356万円 | 43.2% |

| 50代 | 1,048万円 | 374万円 | 35.7% | 1,253万円 | 508万円 | 40.1% |

| 60代 | 1,388万円 | 691万円 | 49.8% | 1,819万円 | 834万円 | 42.7% |

年齢=現金比率となっている年代は40代の2人以上世帯のみと言う結果になっています。その他の年代は軒並み年齢<現金比率となっていて、以上に現金比率が高いように見えます。

興味深いのは私と同じカテゴリーである20代単身世帯、そして2人以上世帯が年代別に見ると最も現金比率が高いと言う点です。

若い時こそリスクを取って投資をするべきと言う考えのもと、年齢=現金比率が目安と言われているにも関わらず、実態は若ければ若いほどリスクを取らずに現金比率が高い傾向にあると言うことですね。

この状況、ハッキリ言ってもったいないですよね!

せっかくリスクが取れるゴールデンタイムであるというのに、それを自ら捨てているのと同義であると考えています。投資に意欲的な同年代が少ない訳だ。

日本の実態がつかめたところで、今度は視点を海外へ向けてみましょう。2022年8月に日本銀行調査統計局が発表した「資金循環の日米欧比較」を参考に日本と米国、そして欧州の家計の金融資産構成をまとめています。

| 日本 | 米国 | 欧州 | |

| 現預金 | 54.3% | 13.7% | 34.5% |

| 債券 | 1.3% | 2.6% | 1.6% |

| 投資信託 | 4.5% | 12.6% | 10.4% |

| 株式等 | 10.2% | 39.8% | 19.5% |

| 保険等 | 26.9% | 28.6% | 31.9% |

| その他 | 2.8% | 2.8% | 2.1% |

各国、地域で比較すると色々と見えてきて面白いですね。まず気になるのはやはり日本の現預金比率の高さでしょう。「54.3%」と過半数を占めていますが、これは米国、欧州と比較してもかなり高い数字であることがわかります。

特に米国は現預金比率が「13.7%」とかなり小さく(私と同じくらいですね笑)、日本の1/4程度にとどまっています。

その分、株式や投資信託への投資比重が非常に重く、各数字を合計すると「52.4%」で日本の現預金比率と同等になります。つまり、日本人が貯金で資産運用している分だけ米国人は債券や株式で資産運用していると言うことです。米国の強さはこう言った面からも垣間見えます。

そしてあまり話題にならない欧州ですが、極端な日本と米国のちょうど中間的なポジションをとっていますね。米国人ほどリスクを取っていないけど、日本人よりはこうリスク資産の比重が大きくなっています。

「年齢=現金比率」ではなく「年齢”>”現金比率」で十分

ここまで日本、さらには海外の現金比率について見てきましたが、やはり日本は現金比率が異様に高く、国全体的にリスクを避ける傾向にあることが確認できましたね。しかも驚いたのはリスクが最も取れる20代がその他年代と比較して最も現金比率が高かったことです。

ここからは個人の意見ですが、もしも皆さんがサラリーマンであるならば、年齢=現金比率を目安とする必要はないと思います。むしろ年齢”>”現金比率で十分だと思います。

サラリーマンであるメリットはなんでしょうか。私は最大のメリットとして時間さえ捧げれば毎月必ず入金されることであると考えています。特に日本企業は成果が報酬に直結しませんので、極端に言えば指定された時間さえ差し出すことでその時間中に何をしてても給与がもらえるんですよね。(最近はテレワークも導入されたので、現実に何をしているかわからない人もいますが。)

何が言いたいかというと、サラリーマンとして入金されることが確定されている分、投資の面ではリスクを取りやすい立場にいると言うことです。もしも自営業をやっていたら、本業でもリスクを取っていることになりますので、投資でリスクを取りにくくなってもおかしくありません。相対的にサラリーマンはリスクが小さいと言うことです。

そしてもしもあなたが20〜30代の若手サラリーマンであるのであれば尚更リスクは取っていくべきでしょう。時間は投資にとって何にも代え難いアドバンテージです。

投資はリスクがあって怖いと思われる方もいるかもしれません。リスク許容度はもちろん考えるべきですが、それは現金比率ではなく、リスク資産の中で濃淡をつければいいのではないでしょうか。

つまり、リスク許容度が高い方であれば、株式や暗号資産の割合を増やし、そうでない場合は債券などの低リスク資産の割合を増やせばいいと思います。そこは外部環境やライフイベントなども考慮に入れてバランスを取っていけばいいと思います。柔軟に変えることだってできますよ。

そしてサラリーマンをリタイアされる60代あたりで、ようやく目安とされる年齢=現金比率とすることで全く問題ないと思います。

本業でリスクを限定的にしている分、投資比率を高めてリスクを取っていきましょう!この記事によって、皆さんがポートフォリオの見直しをするきっかけとなりましたら幸いです。

尚、最新の私のポートフォリオはこちらでご紹介しておりますので、ご興味があればこちらも合わせてご覧ください!

今回は以上となります。ご覧いただきありがとうござい

コメント