(※2023/1/17(火)に更新しました。)

今回は経済・金融ニュース関連として日銀の「金融政策」について、これまでの経緯を振り返っていきます。

2022年12月20日の金融政策決定会合にて金融緩和政策の修正を決定し、長期金利の許容限度を±0.25%から±0.5%に変更されることが発表されました。

このニュースを聞いてすぐに「なるほど!」と理解できた人はかなり金融リテラシーが高い方と思いますが、私のような金融の世界に疎い人間からすると「何が起きているんだ!?」という反応だったのではないでしょうか。

また、今週に控える金融政策決定会合では、先日のサプライズ発表からの追加変更となる可能性にまで言及したメディア、インフルエンサーも散見されます。

「このままでは、歴史的な転換点をただただ眺めているだけでチャンスを逃すことになりそう!!」

ネットでも一部の詳しい人が議論されていますが、この機会に改めて日本における金融政策を復習して、私も話題についていきたい!そのような思いに至りました。

そこで、メディアで報じられる金融リテラシーの高い話題にも即座に反応できるようにするため、これまでの日銀による金融政策を振り返っていきます。

- 基礎的な金融知識が身に付く

- 誰も教えてくれなかったこれまでの金融政策を一気に振り返ることができる

- 金融政策と相場・為替の関係性を理解できる

金融に関する基礎知識

改めて理解したい「金融」

まずは超基本的な語句の定義から理解します。(実際私はここから学び直しました!)

「金融」の定義とは一体なんでしょうか。

全国銀行協会のホームページによると、「金融」を以下の通り定義しています。

お金の余っている人が、お金の不足している人に、利息を支払うことを条件にお金を融通することがあります。銀行をはじめとした金融機関がこのお金の橋渡しをすること、つまり、資金の融通をすることを、略して「金融」といいます。

非常に簡潔にまとまっていて分かりやすいですね。

「お金のある人からない人に利息付きで融通する」こと、これを「金融」というのですね。(私も学生時代に友人にお金を貸していましたが、あれも立派な金融だったのですね!)

直接金融と間接金融

「金融」の定義を理解したところで、次に金融の種類について改めて確認します。

金融の種類は大きく分けて「直接金融」と「間接金融」に分けられます。

- 直接金融:企業が資金調達のために株式や債券を自ら発行して、株式などを買う個人から直接資金を調達する方法

- 間接金融:企業が銀行などの金融機関からお金を借りて資金を調達する方法(銀行は個人の銀行預金を原資として貸し出す)

企業が事業を運営するにあたり、まずは資金調達する必要がありますよね。

多くの場合、銀行からの資金調達をするケースが多いと思いますが、この資金調達は間接金融なんですね!

ちなみに、銀行から借入する(もしくは個人が住宅ローンを組む)際には金利が発生しますが、この金利を決めるのにベースとなっているのは長期国債金利であることが多く、一般的には市場での自由な取引によって決まるものです。(この一般論は後述するYCCと比較すべき事項です)

日銀の役割

金融の基本知識の最後として、日本の中央銀行である「日銀の役割」を説明します。

日銀は主に①日本銀行券の発行②物価の安定③金融システムの安定の3つの機能を有しています。

一般の銀行とは以下の点で差別化されています。

- お札を発行する「発券銀行」であること

- 民間の金融機関から預金を預かり、金融機関に貸出を行う「銀行の銀行」であること(公開市場操作)

- 国のお金の出し入れなどを行う「政府の銀行」であること

つまり、日銀は世の中にどれだけの現金を供給できるのかコントロールすることができる機関ということです。

現金の供給量のことを「マネタリーベース」という表現で表されることも多いですね。(後述の日銀政策概要の項目で連発します!)

具体的には、日銀は民間の金融機関との間で国債などの売買や貸付を行うことにより、金融市場の資金量(民間金融機関の日銀当座預金の総量)を増減させることで金融調整を行っています。

以上、中学生の社会で学習したような内容ですが、基本事項を押さえたうえで黒田総裁誕生後の金融政策について見ていきます。

日銀の金融政策変遷

まずは黒田総裁下で行った金融政策の流れをまとめてます。

- 2013年〜:異次元の金融緩和政策として量的・質的金融緩和を導入

- 2016年1月〜:マイナス金利付量的・質的金融緩和を導入

- 2016年9月〜:長短金利操作付き量的・質的金融緩和(YCC)を導入

- 2022年12月:YCCの見直し・修正

詳しく解説していきます。

黒田日銀総裁の誕生

時代背景

まずは時代背景から理解していきましょう。

2013年3月20日に第二次安倍政権のもとで黒田総裁は誕生しました。

当時の日本の経済状況について簡単にまとめます。

- 東日本大震災の後遺症が残る中、長期的なデフレや失業率が大きな課題に

- 為替はドル円が90円台の円高時代

- 日経平均株価は12,000円程度で低迷

当時は東日本大震災から2年程度経過していましたが、経済の立て直しが十分ではなく、また、長期的なデフレの進行や雇用統計の悪化などの社会問題がありました。

現在では考えられないほどですが、当時のドル円は90円台で推移しており、かなりの円高状態と言えます。

その影響もあり、日経平均株価は現在の半分以下となる12,000円台と低迷していました。

日本市場は非常に閉塞感のある雰囲気だったんですね。

そのような状況下、第二次安倍政権はいわゆる「三本の矢」を柱とする経済政策を掲げ、そのうちの一つが「大胆な金融政策(デフレ脱却を目指し、2%のインフレ目標が達成できるまで無期限の量的緩和を行うこと)」でした。

この発表後に黒田総裁は就任されることになり、言わば政権の経済政策を実行する大きな役割を任せられることになります。

それでは本題となる金融政策について見ていきます。

量的・質的金融緩和(2013年〜)

背景:「デフレからの脱却」

上記の通り、当時の日本において大きな課題となっていたのは何と言っても「デフレからの脱却」です。

長きにわたるデフレは国全体の経済に対して大きなマイナスの影響を及ぼしていました。

一般論としてデフレ下では、家計は継続的な物価下落を予測し、消費を将来に先送りします。

例えば、今100万円で買うことのできる自動車があるとします。

しかし、世間ではデフレが進行しているので、1年後には90万円になることが予想されます。

この時、あなたはこの自動車を今すぐ買うでしょうか?

少し極端な例かもしれませんが、多くの人にとってデフレが進行している状況下では、消費を先送りすることになります。(上記の例では、1年後に自動車を買うことになります)

つまり、家計の貯蓄が積み上がり、モノが売れなくなることを意味します。

消費が停滞すれば、それに伴い、生産も停滞し、企業業績へ影響を与えるほか、新たな設備投資を抑制するなど、経済全体にマイナスの影響を与えることになりますよね。

家計だけではなく、企業にとってもデフレはマイナスの影響を及ぼします。

企業は事業運営にあたり、銀行などの金融機関から借入により資金調達を行います。

一方で、物価の持続的な下落は、実質金利(名目金利から期待インフレ率を引いた金利)の高止まりを意味します。

すると、実質金利が企業の期待成長率を上回ることが想定され、設備投資が抑制される(要するに費用対効果を考えると投資のインセンティブが損なわれる)ことになります。

設備投資の減少は、各企業の生産性の落ち込みにつながり、国全体の経済を考えるとマイナスの影響を与えることになるのですね。

これはデフレのマイナス影響の一面に過ぎませんが、当時の日本では景気回復のため、「デフレからの脱却」を優先課題とされており、その解決策として「量的・質的緩和政策」が発表されることとなります。

政策概要

「量的・質的緩和政策」の概要は以下の通りです。

- 金融市場の操作目標を「金利」から「マネタリーベース」に変更

- 長期国債の買い入れ規模の拡大と年限の長期化

- ETF、J-REITのリスク性資産の買い入れ拡大

- 物価上昇「2%」達成まで政策を継続

一言でまとめれば、「量的・質的金融緩和とは、日銀が市中の国債や投資信託などを買い戻すこと(買いオペ)で、マネタリーベースを増やす政策」です。

定量的な目標として「2年程度の 期間を念頭に置いて消費者物価上昇率2%の実現を目指す」と、期限を伴った物価上昇率目標を打ち出しました。

順番に解説していきます。

マネタリーベース・コントロールの採用

まずは「量的緩和」から説明してきます。

この政策により金融緩和の操作目標を「短期金利」から「マネタリーベース」 に変更することとなりました。

つまり、従来のように「短期金利を○%」とするように操作するのではなく、日銀が金融機関等から受け入れている当座預金残高などの「量」(マネタリーベース)に目標を置いた金融政策に転換したのですね。

尚、マネタリーベース残高は2012 年末 138 兆円でしたが、2013 年末に 200 兆円、2014 年末には 270 兆円まで、「2 年で 2 倍」に増加させると具体的に目標を設定することになります。

マネタリーベースが増えるということは、シンプルに言えば市中にまわる資金量が増えることを意味しますから、これにより経済が活性化することが期待されるのですね。

長期国債買入額の増加と年限の長期化

次に「質的緩和」についても触れていきます。

「質的」という単語が何を指しているのか一見すると難しいですが、要するに日銀の買い入れ対象を緩和することを意味しています。

国債は償還時期がさまざまであり、2年、5年、10年、40年といった種類があります。

一般的に、国債は利息が付くことが約束されているので低リスクであると聞いたことがあるかもしれませんが、償還時期が長い国債は価格変動のリスクを取ることになりますので、リスク資産と言えるでしょう。

当時、日銀では保有国債の平均年限(償還までの期間)が3 年弱となっていました。

しかし金利を低下させることを目的として、長期国債の保有残高が年間約 50 兆円に相当するペースで増加するよう買い入れを行うことになったのに加え、長期国債の買入れ対象を 40 年含む全年限とし、平均年限を 7 年程度まで、これも 2 倍程度に延長することとしました。

つまり、国債の中でもより一層リスクのあるものを買い入れていくことにしたのですね。

ETF、J-REITの買入れ拡大

買い入れの対象となるのは長期国債だけではありません。

さらにリスクを取った資産を購入するべくETF、J-REITの保有残高をそれぞれ年間約 1 兆円、約 300 億円のペースで増加するよう買い入れを行うことになりました。

結果として ETF の保有残高は 2012 年末の 1.5 兆円から 2014 年末には 3.5 兆円 に、J-REITは 1,100 億円から 1,700 億円に増加することになります。

以上の政策決定により、これまでとは大きく方針を転換することとなったため「異次元」の金融政策と言われたのですね。

マイナス金利付量的・質的金融緩和(2016年1月〜)

背景:世界経済の停滞により、再びデフレが深刻化

「量的・質的金融緩和」の定量的目標は「2年程度の期間を念頭に置いて消費者物価上昇率2%の実現を目指す」ことでした。

しかし、その後に消費者物価指数は一時的に上昇するものの、2015年には原油価格が下落したり、中国などの新興国の経済成長が停滞したり、さらには消費増税が重なったこともあり、景気や物価の下振れ懸念が再び強まることになります。

実際、消費者物価指数は一時的に2%を達成することはありましたが、2015年の後半には再び失速し、0%をわずかに上回る水準で推移することになります。

そこで、追加の金融緩和策として「マイナス金利付量的・質的金融緩和」を導入することになります。

政策概要

従来の政策に加え「マイナス金利」を導入することになります。

- 「マイナス金利」の導入

金融機関が保有する日銀当座預金のうち、一定の水準を超える残高に対し、▲0.1%のマイナス 金利を適用(従来は+0.1%)する

マイナス金利とはつまり、預金残高から一定の割合で差し引かれるということを意味します。

したがって、市中の銀行が日銀へ預けている資産が目減りしていくことのですね。

個人の預金残高であれば、0.1%程度の金利は大したことがありませんが、銀行の預金残高は巨額ですので、金融機関の収益の圧迫につながります。

そうすると、当然ながら経済合理性を考えると、市中銀行は日銀への預金よりも民間へ融資した方が得になりますから、市中に流れるお金が増え更なる経済の活性化を後押しすることになるのですね。

また、従来の政策の見直しをし、金額規模について再び具体的な目標を掲げることになります。

「量」については「マネタリーベースが年間約80兆円に相当するペースで増加するよう金融市場調節を行う」としており、それまでのペース上回る規模での買い入れをすることになりました。

また、「質」については「長期国債の保有残高が年間約80兆円に相当するペースで増加するよう買入れ(金融市場の状況に応じて柔軟に運営)を行い、買入れの平均残存期間は 7年~12年程度とする」としています。

さらに、「ETFおよびJ-REITについては、保有残高がそれぞれ年間約3兆円、年間約900億円に相当するペースで増加するよう買入れを行う」としており、こちらもかなりのハイペースでの買い入れ方針を定めることになります。

結果

従来は「量」と「質」に重点を置いて金融緩和を行なっていましたが、再び「金利」を重視することになりました。

しかし、「量的・質的金融緩和」の導入目標としていた2%の「物価安定の目標」は達成できませんでした。

それどころか、「金利」「量」「質」の異次元金融緩和によるデメリットが指摘され始めることになります。

デメリット①金融機関の収益悪化

上記の通り、マイナス金利を導入することにより、市中銀行の日銀口座預金が目減りしていくことになりますので、収益を圧迫する要因となります。

本来の目的として、市中銀行による民間企業等への貸出を後押しするための政策だったのにも関わらずに、銀行の収益悪化により、逆に貸出に消極的になったのです。

また、マイナス金利の損失分を補うためには貸出時の金利を上昇させて補填するしかありません。

そうすると、民間企業による資金調達にマイナスの影響を及ぼす(実質金利>期待成長率)ことになり、結果的に景気後退につながることが指摘されます。

デメリット②保険・年金の運用利回りの低下

金融緩和政策により、長期金利の低下を誘導してきましたが、これにより保険・年金の運用に問題が出てきました。

保険や年金も資産運用して資産規模を拡大させているのですが、長期国債は主な運用先となっています。

一方で、金融政策による長期金利の低下は長期国債の運用利回りの低下を誘発することになりますので、年金基金や保険会社の収益悪化に直結します。

さらには当時の金融政策では、国債発行額に近いペースで国債を買入れることになっており、いずれ買入れに限界が来ることが明らかであることや、長年続いた国民のデフレマインドの転換には時間がかかる可能性があることが指摘され始めました。

以上の指摘もあり、「マイナス金利付量的・質的金融緩和」は導入からわずか8ヶ月で修正されることになります。

長短金利操作付き量的・質的金融緩和(2016年9月〜)

背景:デフレ脱却には「量」だけでは不十分

マイナス金利の導入してからわずか8ヶ月後に日銀は再び金融緩和政策を発表することになります。

当初は「2年」として期間を限定して政策を進めることを掲げていましたが、3年以上経過しても上向かない物価に対して更なる打ち手が必要であると判断されたのですね。

日銀は政策導入後、定期的に検証を行うことにしています。

当時の「総括的な検証」おいては「マネタリーベースの拡大も予想物価上昇率の押し上げに一定の効果を発揮したと考えられる」とした一方で、マネタリーベースの拡大に対し、物価上昇率が一向に上向かないことについて、「マネタリーベースと予想物価上昇率は、短期的というよりも、長期的な関係を持つものと考えられる」と評価したのです。

つまり、早期の物価上昇には「量」の拡大効果は限定的であると日銀が判断したことになります。

そこで導入したのが「長短金利操作付き量的・質的金融緩和」です。

政策概要

長短金利操作付き量的・質的金融緩和政策の概要は以下の通りです

- 長短金利操作(イールドカーブ・コントロール/以下「YCC」)の導入

短期金利:-0.1%

長期金利:0%程度(変動許容幅は±0.25%) - オーバーシュート型コミットメント

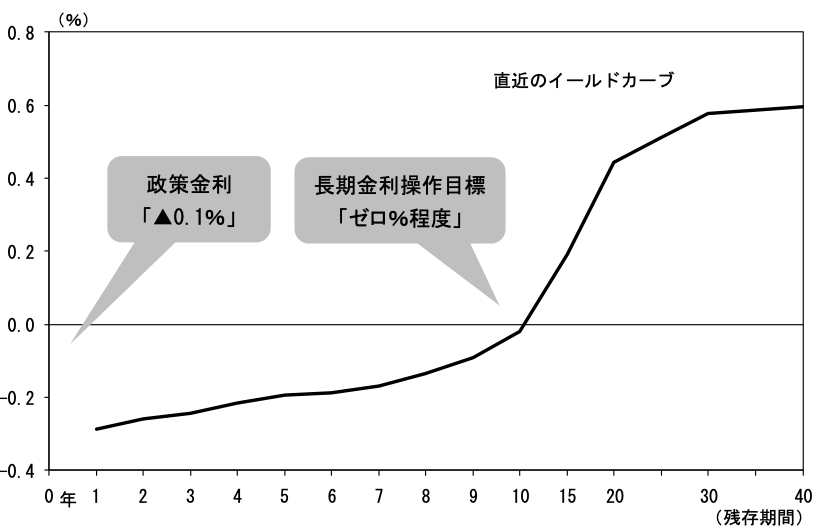

まずは「YCC」について簡単にご説明します。

こちらがいわゆる「イールドカーブ(利回り曲線)」を示した図です。

横軸が国債の残存期間、縦軸は金利(利回り)を表しています。

マイナス金利の導入以来、短期金利は▲0.1%に誘導してきましたので、こちらは大きな変更はありません。

この政策で大きく転換したのは「長期金利までもコントロールする」とした点です。

YCCの導入でこれまでと大きく異なる点は、10年国債の利回りを0%に誘導(コントロール)することを掲げたことです。

従来は「量」「質」「金利」の3点についてコントロールしてきましたが、「金利」とは「短期金利」のことを指しており、「長期金利」自体には具体的な数値目標を置いていませんでした。

しかしここからは長期金利が「0%程度」になるように、長期国債を買い入れる(指値オペや連続指値オペといった手段を備える)ことにしたのですね。

これにより、短期から長期までの「金利」を日銀がコントロールすることになりました。これがYCCの概略です。

また、YCCの導入とともに、消費者物価上昇率が目標値を明らかに超える(オーバーシュートする)水準まで金融緩和の継続を公約する(コミットメントする)ことも同時に発表されています。

つまり、一時的な目標の達成により金融緩和は終わらないことを示唆していたのですね。

結果

YCC導入後数年経過しても、物価の上昇率は当初の目標である「2%」を達成できませんでした。

一方で、本来ならば市場の原理で決まるべき長期金利をコントロールしてきたことで、その副作用について批判されることになります。

主な批判内容は以下の通りです。

債券市場の機能低下

本来であれば市場の自由な取引により決まるはずの金利が日銀により固定されてしまうと、市場の機能が低下してしまい、流動性がなくなります。

今や国債の保有割合は日銀だけで50%を超える水準にあると言います。

2013年の「量的・質的金融緩和」以降、大規模な国債買い入れを行ってきましたから、当然と言えば当然の結果であるかもしれません。

一般株式同様に、国債もまた市場で自由に取引されることが正常な状態なのですが、日銀が大規模な買い入れを行うことにより、「金利(または債券価格)」を日銀がコントロールしてしまうことになります。

誰かが国債を持っていたとしても、巨大な資本を持つ日銀が市場をコントロールしてしまうのであれば、その人は戦略に沿った売買をすることができなくなってしまうでしょう。

結果として、市場参加者は減少していき、正常な市場として成立しない状況になるのですね。

財政規律の弛緩

国が資金調達をする際には長期国債を用いることが一般的ですが、金利が0%となれば、極端な話いくらでも調達すべきであると考える人も出てきますよね。

当然ながらいつまでも金融緩和を行うはずがないと考え、過度な借入をすることは想定しずらいですが、一方でYCCが継続的に実施されることにより財政規律が弛緩されるのは想像に難くありません。

為替のボラを拡大

特にコロナ禍では各国が金融緩和を実施し財政出動に動きました。

その後、米国や欧州をはじめとして、歴史的なスピードで進むインフレの退治のため、一気に引き締めを実施しましたよね。

一方、日本では欧米諸国ほどのインフレをすぐには記録せず、金融緩和を継続することとしました。

当然ながら、マネーは金利の低い方から高い方へ流れますので、金利の低い円を売り、金利の高いドルを買う行動に移る人は増えます。

そうなると、結果として一気に円が売られることになり、円安が進むことになります。

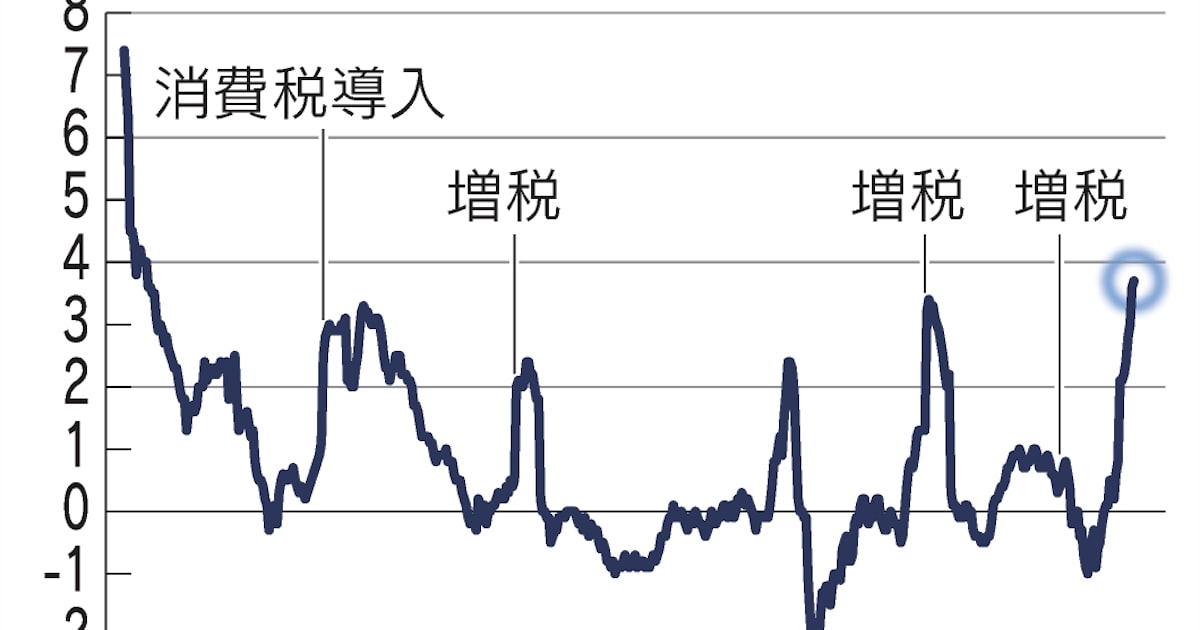

実際、2022年は「円安」が進行し一時ドル円は150円台になるなど、メディアでも大きく取り上げられる1年でしたね。

YCCの見直し(2022年12月〜)

背景:円安などを要因としたインフレが加速

YCCの導入から数年経過しても一向に目標となる「2%の物価上昇」が達成されないまま、月日は過ぎることになります。

そして20年にはパンデミックが発生し、日本同様に世界各国で金融緩和を実施する動きが続きます。

パンデミックが落ち着き、経済活動が元に戻ろうとする時、ロシアによるウクライナの侵攻やサプライチェーンの混乱などにより、今度は加速度的に進行するインフレが欧米諸国の大きな課題となりました。

22年には米国の中央銀行であるFRBが0.75%と通常の3倍の利上げ幅で利上げを実施するなど、その対応は投資家だけでなく、多くの人の関心を集めることになります。

特に、日本では、上記の通り円売り・ドル買いが進んでことにより円安が極端に進み、ピーク時には$1=¥150にまで達するなど、世の中に混乱を招きましたね。

各国が金融引き締めを行う中で、日銀は YCCを取り入れたままでした。

円安が進行すると、輸入国家である日本はコストの上昇を真正面に受けることになります。

その結果、日本でもじわじわと物価の上昇を記録することになりました。

本来意図していた方法とは違いますが、結果としてデフレが脱却されたのですね。

概要

2022年の12月に金融政策決定会合にてYCCについて、以下の通り発表されました。

「国債買入れ額を大幅に増額しつつ、長期金利の変動幅を、従来の「±0.25% 程度」から「±0.5%程度」に拡大する」

従来、長期金利の許容変動幅を±0.25%としていたものを±0.50%にまで拡大したのですね!

つまり、日銀が市場をコントロールする力を弱めることになりますので、金融引き締め方向に舵を切ったことになります。

日銀の発表によれば、YCCの修正に至った理由を以下としています。

- 22年の春先以降に海外の金融資本市場のボラが高まっており、日本の市場もその影響を強く受けている。

- 債券市場では、各年限間の金利の相対関係や現物と先物の裁定などの面で市場機能が低下している。

- 国債金利は、社債や貸出等の金利の基準となるものであり、こうした状態が続けば、企業の起債など金融環境に悪影響を及ぼす惧れがある。

要するに、日銀としても上記で紹介したようなYCCの継続によるデメリットを理解されており、その影響があまりにも大きくなることが懸念されるため、このタイミングでの修正が必要と判断されたのですね。

まとめ

以上、13年に導入された「量的・質的金融緩和」から先日のYCC修正に至るまで黒田総裁下に行われた金融政策の変遷をまとめました。

金融の基礎知識がないとなかなか理解が難しいですが、概略だけでも分かっているだけでニュースの理解度も変わってくるかと思います。

先日のYCC修正発表は事前の情報がなかったため、サプライズとして報じられることになりましたよね。

その後、次回の金融政策決定会合が注目されることとなり、各メディアやSNS上で、追加の見直しについて取り上げられることが増えていますよね。

前提知識がないとなかなか理解することが難しいですが、一度理解することで話題についていけるものですよね。

私も世間のニュースについていけるよう、これからも勉強してまいりたいと思います。

また、ここでは取り上げ切れなかったより専門的な金融トピックスについては、話題となるニュースがあれば関連づけて取り上げていきたいと思っています。

尚、普段は米国株を中心とした個別銘柄分析や企業決算などを記事にしておりますので、宜しければこちらもご参照ください。

今回は以上となります。ありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント