(※2023/3/31(金)に更新しました)

こんにちは!背徳太子です!

今回は米国を代表するたばこメーカー”アルトリア”を取り上げていきます!

大変ありがたいことにTwitterのフォロワーさんが700人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回は米国大手たばこメーカーである”アルトリア”をご紹介します。

皆さんは以下のような悩みを抱えたことはないでしょうか。

✔️米国株投資を始めてみたいけど、失敗はしたくない!

✔️米国企業は決算書が英語なので分かりやすく解説してほしい!

✔️具体的に何に投資したら良いのかよく分からないので、おすすめの銘柄があれば教えてほしい!

コロナ禍をきっかけとして個人の株式投資が話題になり、投資未経験者の方でも”インデックス投資”といった言葉を見聞きする機会が多くなったのではないでしょうか。

さらに、2024年から始まる新NISA制度の開始に向けて、「インデックス投資も良いけど、せっかくであれば個別銘柄への投資もやってみたい」という一歩進んだ意欲的な方もいらっしゃるかと思います。

しかしながら、いざ投資をしてみたいと思っても、無数にある銘柄から一つ選ぶのは至難の業と言えます。

そこで、そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

会社概要

それでは今回ご紹介する”アルトリア”について会社概要からご紹介していきます。

アルトリア(英:Altria Group/ティッカー:MO)は米バージニア州に本社を置く世界最大級のたばこメーカーです。

米国にあるたばこメーカーといえば今回ご紹介するアルトリアとフィリップモリスの2社が挙げられるでしょう。

両社は兄弟会社の関係であり、2008年に米国内での訴訟リスクの観点からアルトリアからフィリップモリスを分社化しました。

現在では、アルトリアが米国内の事業を担当し、米国外の事業はフィリップモリスが担当するという棲み分けがなされています。

アルトリアといえば代表的なたばこの銘柄であるMarboro(マルボロ)で圧倒的なシェアをとっていることでも有名ですね。

マルボロは世界で最も売れている銘柄ですが、その中でもアルトリアは、最新の情報では40%を超えるシェアを誇っており、圧倒的なブランドを築き上げています。

ここで、直近5年間のアルトリアの株価推移について簡単にご紹介します。

2020年のコロナ前は上下を繰り返し下落する傾向にありましたが、その後は再び上下を繰り返しながらも横ばいで推移していますね。

それではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

売上高・営業利益・純利益

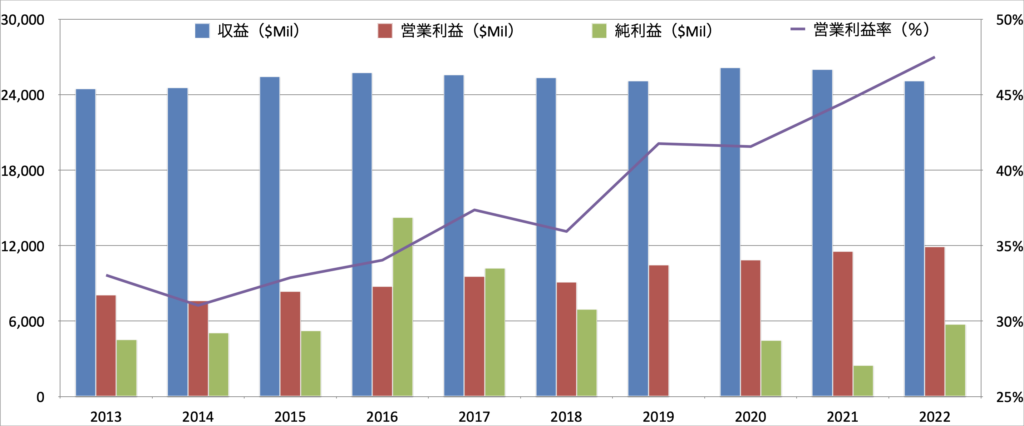

まずはアルトリアの業績について詳しく見ていきましょう。

まずはアルトリアの収益について確認してみます。

直近10年間では増減を繰り返していますが、ほぼ横ばいで推移していると言って良いでしょう。

最新の2022年度における収益の内訳はSmokable products(一般的なたばこ製品)がおよそ全体の90%を占めており、アルトリアの収益の中核となっています。

ちなみに、その他の収益源としてはOral tobacco products(無煙たばこ製品)などがあげられます。

日本の代表的なたばこメーカーであるJTと同様に、海外のたばこメーカーも無煙タバコへの関心が強くなってきていますので、これからさらに注力されるかもしれませんね。

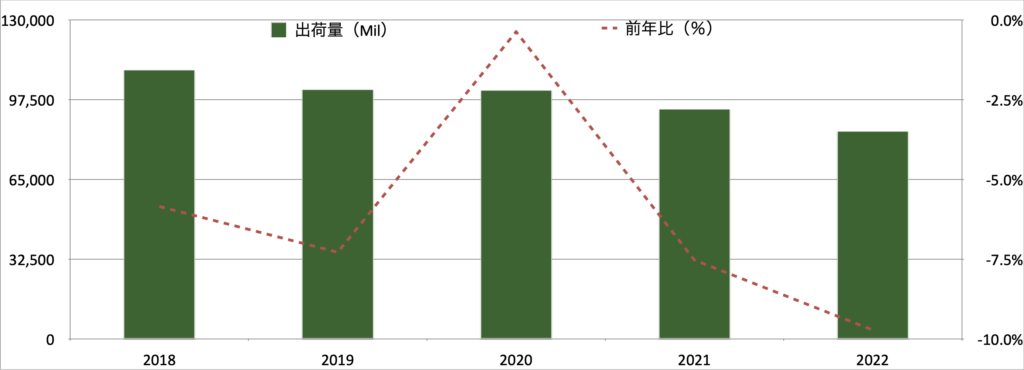

現状、収益のほとんどが一般的なたばこ製品によるものですので、アルトリアの業績を確認する上で重要なのは一般的なたばこの出荷数と価格の推移と言えそうです。

こちらのグラフは直近5年間のたばこ出荷本数と前年対比(%)を示しています。

たばこの出荷本数は右肩下がりで減少しており、前年対比はで平均して-6.1%で推移しています。

特に2021年から2022年の減少量は著しく、-10%程度の減少となっていることがわかります。

日本でも喫煙者数は明らかに減少していますが、それは米国でも同様の傾向なのでしょうか、明らかに需要が減退していることが読み取れますね。

一方で、アルトリアの収益推移を見てみると、たばこの出荷数が減少し続けているのに対して横ばいで推移していましたね。

つまり、出荷本数の減少をたばこの単価の上昇で補完している状況と言えそうです。

最新の決算情報(Form 10-K)では、マルボロの価格設定について以下のペースで値上げされたことが触れらています。

| 年月 | 値上げ幅($) |

| 2021/1 | +0.14 |

| 2021/8 | +0.14 |

| 2021/12 | +0.15 |

| 2022/4 | +0.15 |

| 2022/7 | +0.15 |

| 2022/10 | +0.15 |

およそ1年間で+$0.88となっており、たばこ1箱の単価を考慮すると急速なスピードで値上げされていることがわかりますね。

今後も従来の一般的なたばこの需要は減少することが予測されますので、単価の上昇で対応することが想定されますが、それも限界があるように思いますので、無煙たばこなどのその他の収益が拡大することが望まれます。

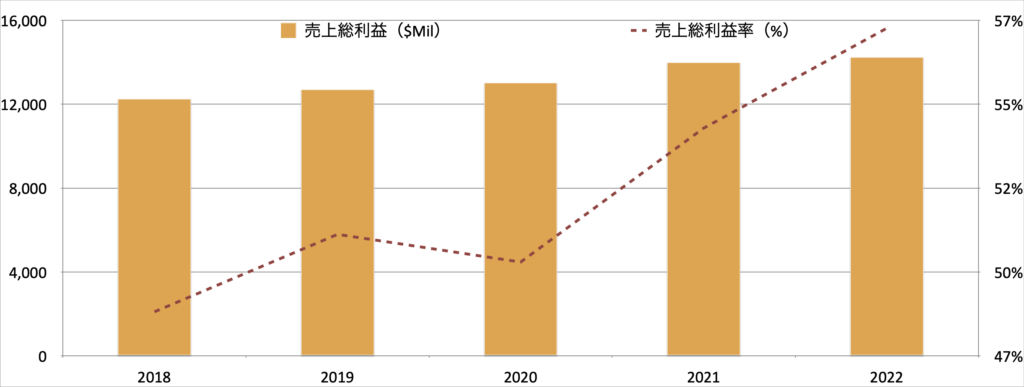

次に営業利益(率)を見てみると、やや右肩上がりで上昇していることが確認されます。

この要因を確認するために売上総利益(率)の推移を確認してみましょう。

こちらは直近5年間における売上総利益(率)を示していますが、ご覧の通り右肩上がりで上昇していることが確認できます。

販売費や管理費はほぼ横ばいで推移していますので、アルトリアにおける営業利益(率)の上昇要因は売上総利益(率)の上昇にあり、原価が抑制されたためにであると言えます。

最後に純利益ですが、営業利益の改善に反して直近4年間は過去10年間で最低の水準となっています。

これは電子たばこメーカーであるジュール社への投資の減損などによる巨額の損失を計上したことによる影響であり、いわゆる一過性の要因です。

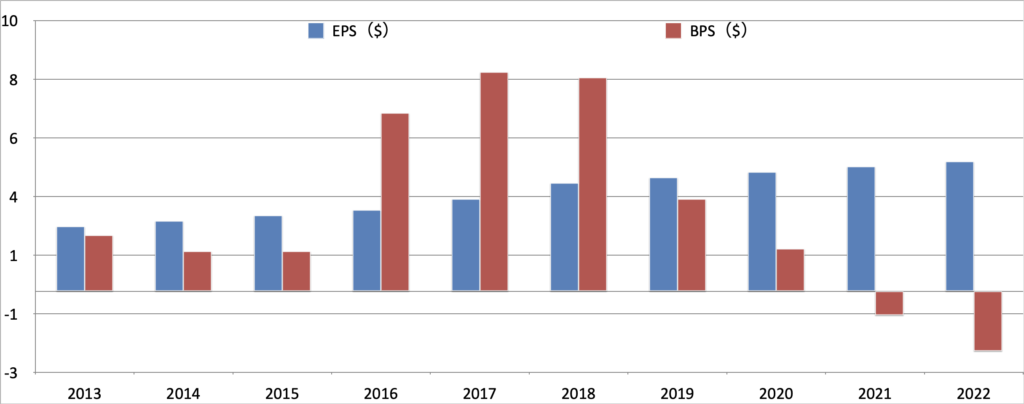

BPS・EPS

次にBPS、EPSについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、2016年度から2018年度にかけては大きく上昇し、財務の健全性が保たれている状態にありました。

その後は赤字の計上とともに一気に悪化し、2022年度は直近10年間で最低となる-$2.2となっています。

BPSがマイナスということは、一般的に債務超過の状態であることを意味します。

従って、一般論では倒産リスクが高まりますが、アルトリアは後述の通り潤沢にキャッシュを稼いでいますので、実際に倒産となる可能性は低いと見て良いと考えられます。

次に青棒グラフのEPSですが、こちらは減損などの一過性の要因を除いたAdusted EPSを示しています。

減損などの影響により、純利益はマイナスとなったり、黒字でも大きく増減していたりますが、一過性の影響を除いて確認すると少し見方が変わってきます。

Adjusted EPSは平均するとおよそ8%程度で上昇し続けており、アルトリアの実力値としては伸びてきているという結果となっています。

もちろん減損などの一過性要因は過去の投資が想定通りに進捗しなかったことを意味しますので、決して褒められることではありませんが、その要因を除くと成長し続けていることはポジティブな印象です。

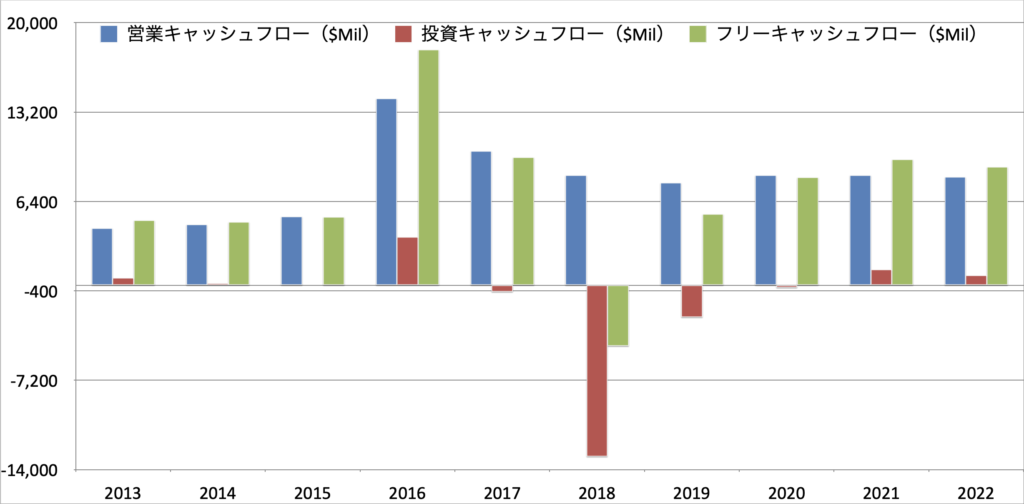

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各指標を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

アルトリアのキャッシュフローの推移を見てましょう。

まずは営業キャッシュフローについてです。

直近10年間では常にプラスを計上しており、本業からのキャッシュの創造が順調であることがわかります。

次に、投資キャッシュフローをご覧ください。

2018年度にはかなり大きな投資を実行しており、突出したマイナスの値を確認することができますが、それ以外の年ではほとんど”0”に近い値で推移しており、設備投資をほとんどしていないことがわかります。

以前ご紹介したフィリップモリスでも同様の傾向でしたが、たばこメーカーは投資をほとんど行うことなく、キャッシュアウトが抑制されるので手元には稼いだ分のキャッシュが残ります。

アルトリアはBPSがマイナスとなり、債務超過の状況となっていましたが、キャッシュフローは安定しているので資金繰りはほとんど心配いらないのですね。(それゆえ倒産リスクは低いと言えます)

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは2018年度を除き常にプラスとなっています。

本業から得られるキャッシュがほとんどそのままフリーキャッシュフローとなるので、手元資金は潤沢に残っていることになります。

フリーキャッシュフローは株主還元の元本となりますので、安定して推移していることはホルダーにとっては好材料と言えますね。

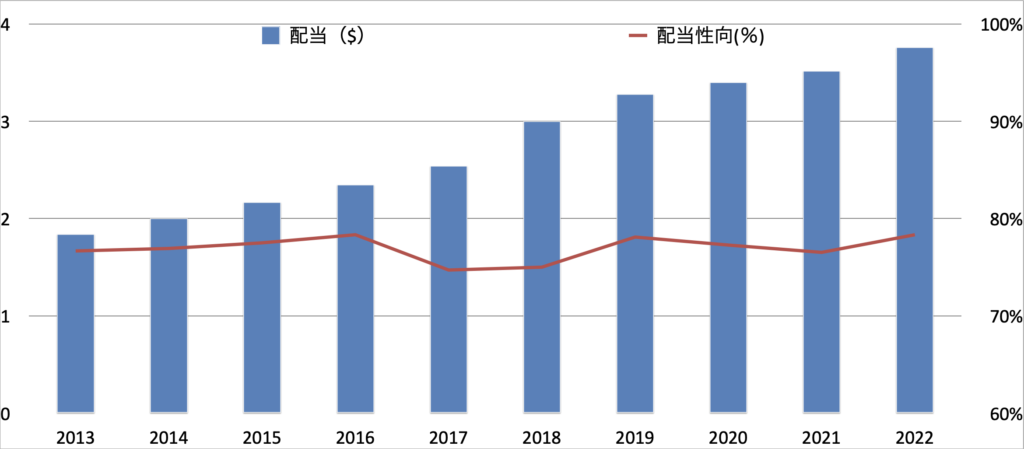

配当・自社株買い

次に、アルトリアにおける株主還元の状況について見ていきましょう。

配当

配当についてはこちらのグラフをご覧ください。

アルトリアはフィリップモリスからの分社化前の時代も合わせて考えると1970年以降連続増配を続けてきています。

Adjusted EPSを用いた算出した配当性向は70-80%の間で推移しており、安定していることも注目ポイントでしょう。

尚、3月31日(金)時点の株価は$44.62ですので、配当利回りは8.4%となります。

JTもそうですが、たばこ関連の銘柄は配当が充実しており本当に魅力的ですよね!

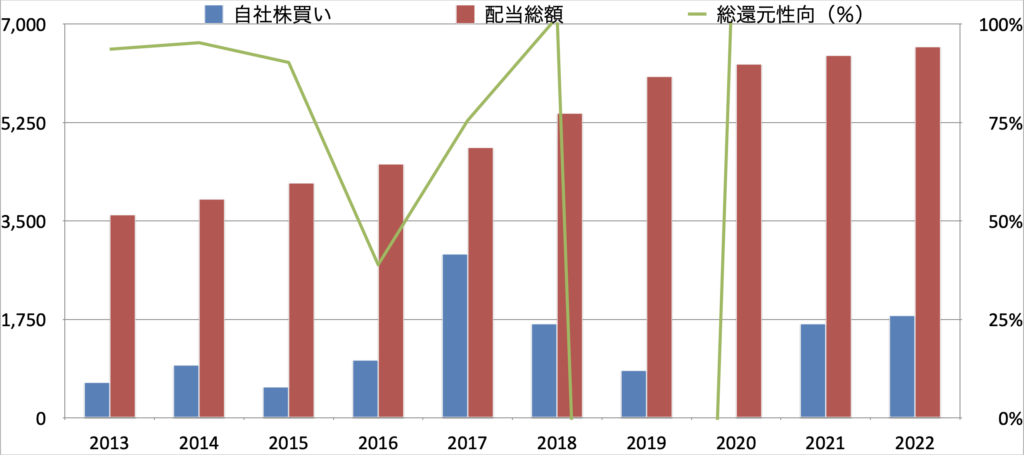

自社株買い

自社株買いと共に総還元性向の推移を見てみましょう。

前述の通り連続増配を続けておりますので、配当総額は右肩上がりで上昇しています。

自社株買いについては2020年度以外は実施しているものの、その規模は年度によってまちまちであり、安定して行っているものではないようです。

配当+自社株買いにより、株主への還元は手厚くなっていますが、高配当銘柄ですので、基本的にはキャピタルゲインを狙うというよりは安定した配当によるインカムゲインを目的に保有する銘柄になると思います。

株価

S&P500との比較

最後に、アルトリアの株価推移を見てましょう。こちらは過去5年間のS&P500との比較です。

青がアルトリア、橙がS&P500の過去5年間における増減率を表しています。

グラフの通り、直近5年間の推移を比較すると、コロナ前からアルトリアはS&P500のパフォーマンスに劣後していましたが、コロナ後はその傾向が顕著となっており、S&P500が上昇していくのに対してアルトリアは低位安定といった感じになっていますね。

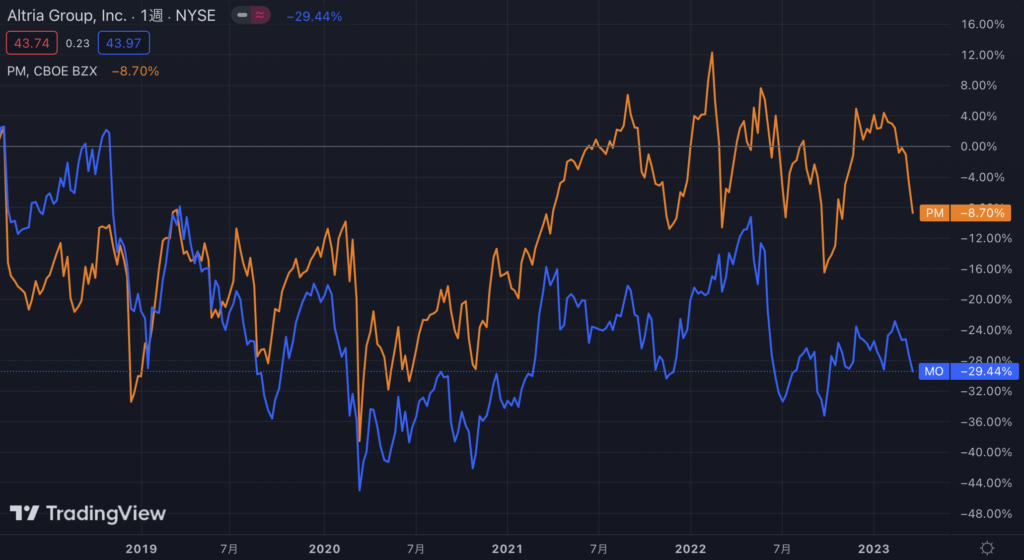

フィリップモリスとの比較

こちらは過去5年間のフィリップ・モリスとの比較です。

青がアルトリア、橙がフィリップモリスの過去5年間における増減率を表しています。

グラフの通り、直近5年間の推移を比較すると、コロナ後はアルトリアがフィリップモリスよりも高いパフォーマンスを示していると言えます。

どちらの銘柄も配当による株主還元を重視しており、なかなか株価の上昇は期待できないグラフとなっています。

最後に

今回は世界を代表するたばこメーカーの”アルトリア”についてご紹介しました。

ポイントをまとめると以下となります。

✔️米国内に特化したたばこ販売事業を展開しており、収益は安定

✔️一方でたばこの販売量自体は年々減少傾向にあり、今後も下落トレンドの見込み

✔️設備投資を行わずフリーキャッシュフローは安定しており、50年以上の増配記録

✔️株価はコロナ後S&P500に大きく劣後しキャピタルゲインの期待は薄く、高配当狙いが王道

アルトリアは米国におけるたばこ販売事業に特化しており、たばこ事業の特徴と言える寡占市場のメリットを享受し安定して収益を計上することができています。

しかしながら、米国内におけるたばこ離れから販売量は下落し続けており、販売価格の上昇によりそれを補完している状況です。

今後もたばこの需要が急回復することは想定しずらく、同様な対応が見込まれますが、限界があることも想像され、既存の事業だけでは一定して収益を維持できるかどうかは不透明な状況であると言えそうです。

そしてBPSがマイナスとなっており、いわゆる債務超過の状態になっていますが、キャッシュフロー自体は非常に安定しており、設備投資のかからないビジネスモデルであることから、営業キャッシュフローのほとんどが手元資金に残ります。

それゆえに、フリーキャッシュフローは毎年大幅なプラスで推移しており、株主還元の元本の心配はほとんどありません。

フィリップモリスからの分社前から考慮すると1970年から増配を記録していることから、今後も増配が期待され、安定したインカムゲインを狙った投資家も多いと思います。

私自身も、アルトリアやフィリップモリスを購入する場合には株価の上昇を期待するのではなく、安定した配当と今後の継続した増配を見越しての購入になると思います。

現時点で配当利回りは8.4%と圧倒的な数字となっており、キャッシュフローが安定していることから今後も高配当を計算できる銘柄になっているのではないかと考えています!

これからも皆さんの投資判断のサポートとなる情報を発信していきますので、宜しければご参考にしてください!

今回は以上となります。ご覧いただきありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント