(※2023/3/3(金)に更新しました)

こんにちは!背徳太子です!

今回は米国の通信二大巨頭の一角である”AT&T”を取り上げていきます!

大変ありがたいことにTwitterのフォロワーさんが600人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回は米国の通信大手”AT&T”をご紹介します。

皆さんは以下のような悩みを抱えたことはないでしょうか。

✔️米国株投資を始めてみたいけど、失敗はしたくない!

✔️米国企業は決算書が英語なので代わりに内容を分かりやすく解説してほしい!

✔️具体的に何に投資したら良いのかよく分からないので、おすすめの銘柄があれば教えてほしい!

コロナ禍をきっかけとして個人の株式投資が話題になり、投資未経験者の方でも”インデックス投資”といった言葉を見聞きする機会が多くなったのではないでしょうか。

さらに、2024年から始まる新NISA制度の開始に向けて、「インデックス投資も良いけど、せっかくであれば個別銘柄への投資もやってみたい」という一歩進んだ意欲的な方もいらっしゃるかと思います。

しかしながら、いざ投資をしてみたいと思っても、無数にある銘柄から一つ選ぶのは至難の業と言えます。

そこで、そんな疑問や悩みの解決の一助となればと思い、個別銘柄について記事にしています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

会社概要 AT&T

それでは今回ご紹介する”AT&T”について会社概要から簡単にご紹介していきます。

AT&T(英:American Telephone & Telegraph Company/ティッカー:T)は米テキサス州ダラスに本社を置く大手電気通信企業です。

1983年に設立され、無線通信、高速インターネット、デジタルテレビ、家庭用電話サービスなど、これまでにさまざまなサービスを提供しています。

AT&Tは世界最大級の通信会社で、200カ国以上で事業を展開しています。

同社の無線ネットワークは米国人口の99%以上をカバーしており、また、タイム・ワーナーを傘下に持つとDirecTVやHBO Maxなど、さまざまなエンターテインメント・サービスも提供してきました。

AT&Tは2006年のベルサウス買収、2018年のタイム・ワーナー(現ワーナーメディア)買収など、いくつかの大規模なM&Aを実施してきました。

これらの買収により、AT&Tは提供サービスを拡大し、メディアおよびエンターテインメント業界における主要なプレーヤーとなります。

一方で、事業の拡大を目指していたものの、期待されたほどの効果は得られず、2021年にはDirecTV、2022年にはワーナーメディアをスピンオフすることになります。

これによって、ポートフォリオの拡充は戦略は見直され、従来の電気通信事業者に逆戻りしつつあります。

米国の通信大手といえば今回紹介するAT&Tとベライゾンです。

(ベライゾンについては過去に記事を作成しておりますので、こちらからご参照ください)

現在米国内の通信事業者は、AT&T、Tモバイル、そしてベライゾンの三つ巴の状態です。

この3社だけで米国内で9割以上のシェアを占めていると言います。

ちなみに、日本では携帯キャリアとしてau、NTTドコモ、ソフトバンク(最近では楽天モバイルも含まれますね)が有名ですが、米国においてはVerizon Wireless、AT&T Mobility、T-Mobile USがそれらに相当します。

今回紹介するAT&Tの事業はKDDI、NTT、ソフトバンクの事業を想定してみればイメージがつきやすいかと思います!

ここで、直近5年間のAT&Tの株価推移について簡単にご紹介します。

2020年のコロナ前は順調に株価を上昇させていたようですが、コロナを契機に急落してしまいました。その後は右肩下がりで下落、直近では19ドル台で取引されています。

それではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

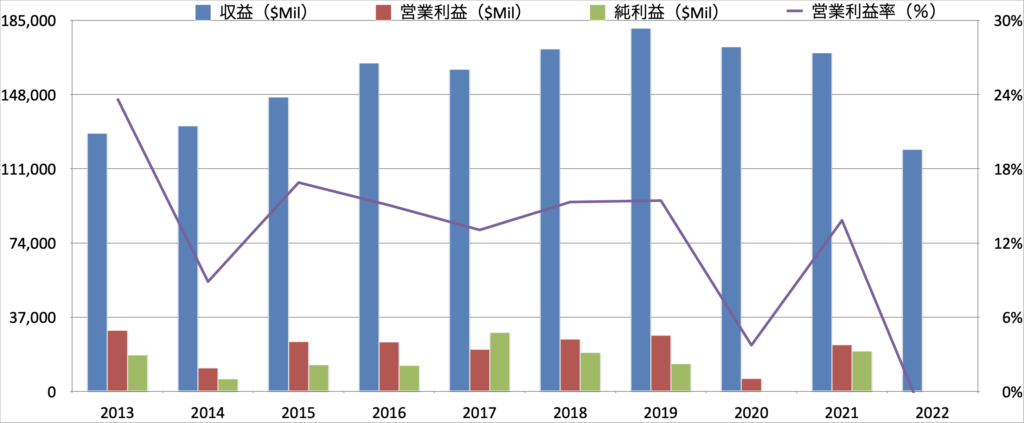

売上高・営業利益・純利益

まずはAT&Tの業績について詳しく見ていきましょう。

青の収益に着目して大まかな推移を見ていきます。

冒頭でご紹介した通り、AT&TはM&Aを繰り返し行いその事業規模を拡大することにより、FY13以降は着実に収益を伸ばしてきていました。

しかしながら、積極的なM&Aを実行していくもその成果は期待されたようにはいかず、収益としてはFY19には頭打ちとなり、さらに大型買収した事業をスピンオフしたこともあり、FY22は直近10年間で最低の数字にまで落ち込んでいます。

次に営業利益(率)を見てみましょう。

営業利益はFY13から増減を繰り返しており、FY19には元の水準まで戻ってきましたが、その後は収益の減少とともに再び悪化することになります。

最新のFY22ではスピンオフにより収益が大きく毀損されたことに加え、減損を計上することになり、マイナスを計上することになりました。

営業利益率は上下に振れていますが、減損などの影響がなければおおよそ15%前後で推移しており、まずまずの利益率といえそうです。

最後に純利益ですが、 FY20とFY22ではマイナスとなっていますが、こちらは減損などの一過性の影響となります。

FY17をピークになかなか純利益が安定せず、株主としては先行きの成長を見通すことが難しく、なかなか株価が上昇しない要因となっていると考えられますね。

セグメント別収益・利益

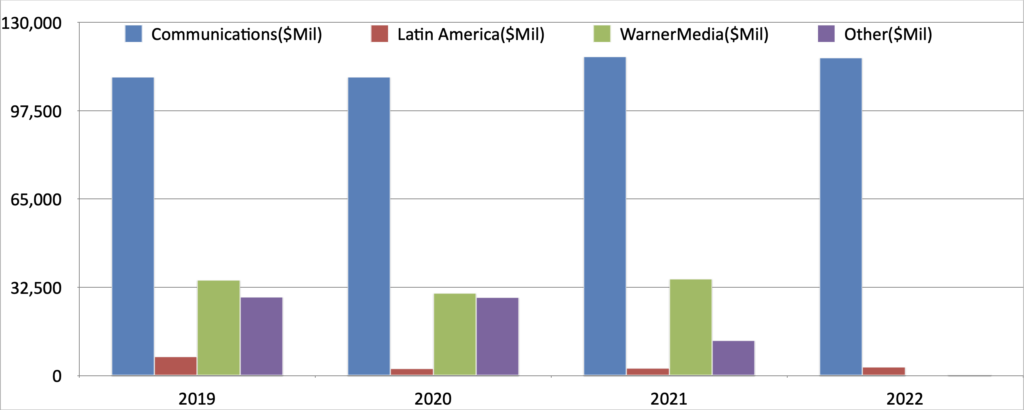

AT&Tのセグメントは主に3つに分かれます。

- Communications :米国やその他の国の消費者、企業、政府顧客に無線および有線の電気通信サービスを提供しておりAT&Tの主力事業

- WarnerMedia :FY18年に買収したワーナー・メディア社の事業であり、動画配信サービスのHBO、映画事業を展開するワーナー・ブラザーズなどのメディア及びエンタテインメント事業(FY22にスピンオフ)

- Latin America:メキシコをはじめとする中南米の顧客にエンタテインメントサービスやワイヤレスサービスを提供(米国外の事業)

まずは各セグメントの収益推移を確認してみましょう。

米国の携帯電話通信事業などを手掛けるCommunicationsセグメントが圧倒的な収益源となっていることがわかりますね。

通信事業はKDDIやNTTなどのように、インフラを抑えていますから収益が大きく毀損されるリスクは低く、いわば下支えされているので安心材料となります。

一方で、その他のセグメントはCommnicationsセグメントのように順調に上昇しているとは言えず、特にWarnerMediaセグメントはスピンオフされたためFY22からはCommunicationsセグメントのみに依存している状態といっても過言ではありません。

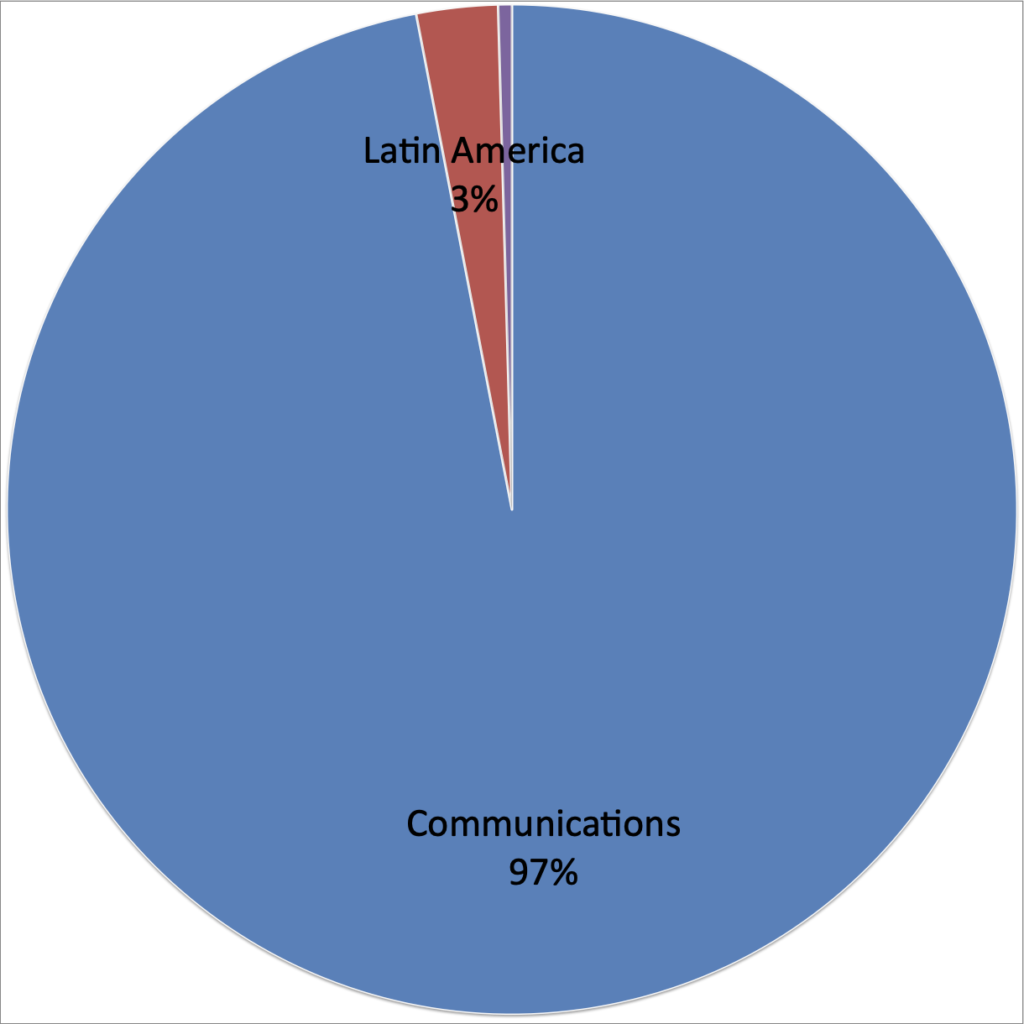

FY22におけるセグメント別の収益割合はこちらの円グラフをご確認ください。

全体の97%をCommunicationsセグメントが構成している結果となりました。

今後のAT&Tの事業を分析するにはCommunicationセグメントをもう少し詳しく見て行ったほうが良さそうですね。

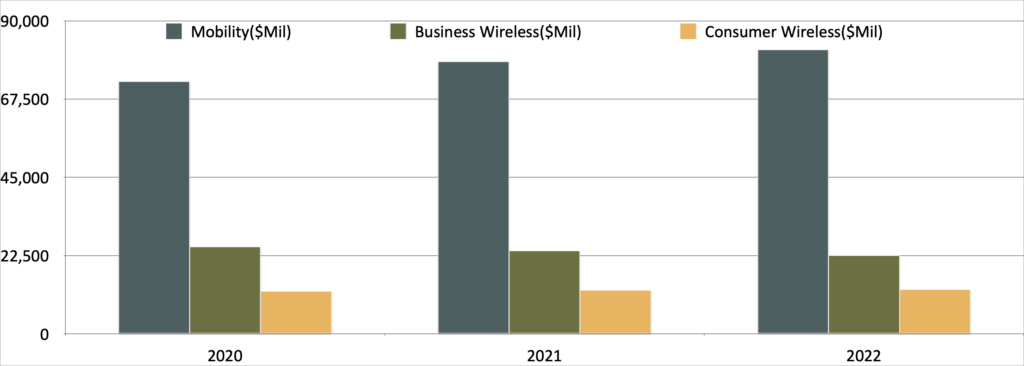

それではCommunicationsセグメントについてもう少し内訳を解説します。

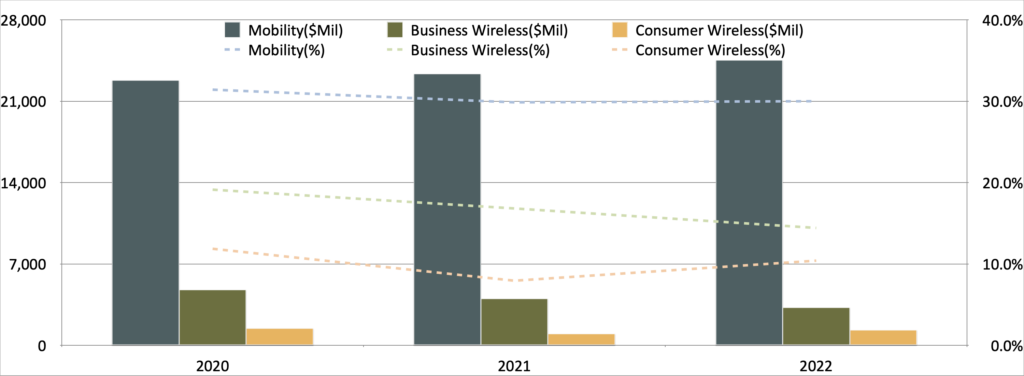

こちらは各事業の収益推移を示しています。

- Mobility:携帯電話の通信サービスや機器の販売・レンタルサービスを提供

- Business Wireless :高速インターネット、VPN、イーサネットなどの企業向け通信サービスを提供

- Consumer Wireless:同上、消費者向けにサービスを提供

主力はなんといっても携帯電話事業を展開するMobility事業です。

直近3年間では順調に収益を伸ばしてきており、FY21からFY22で4.5%の成長率となりました。

それぞれの営業利益と営業利益率の推移も確認しておきましょう。

もちろん営業利益を下支えしているのは圧倒的な収益を計上しているMobility事業ですが、営業利益率も30%近く計上しており、利益率の観点でも貢献されていることがわかりますね。

一方で、Wireless事業はBusiness、Consumer向けそれぞれで利益率はMobilityほどではないのに加え、下落傾向にあることも気になる点です。

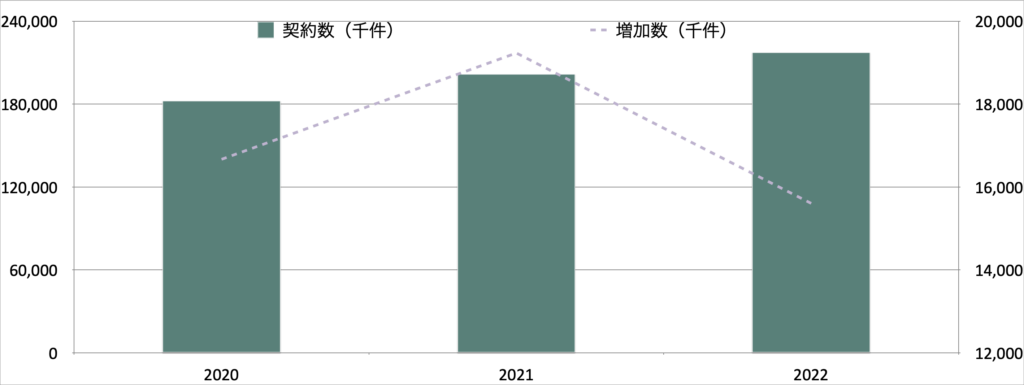

さらに深掘りするために、携帯電話の契約数の推移を見てみましょう。

こちらは直近3年間のサブスク契約者数の推移を示したグラフです。

契約数は順調に伸びてきている一方で、契約の増加数はやや鈍化したようです。

当然ながら収益は契約数によって変動しますので、AT&T事業の成長を見積もる上でこの契約増加数は今後もチェックしておきたいですね。

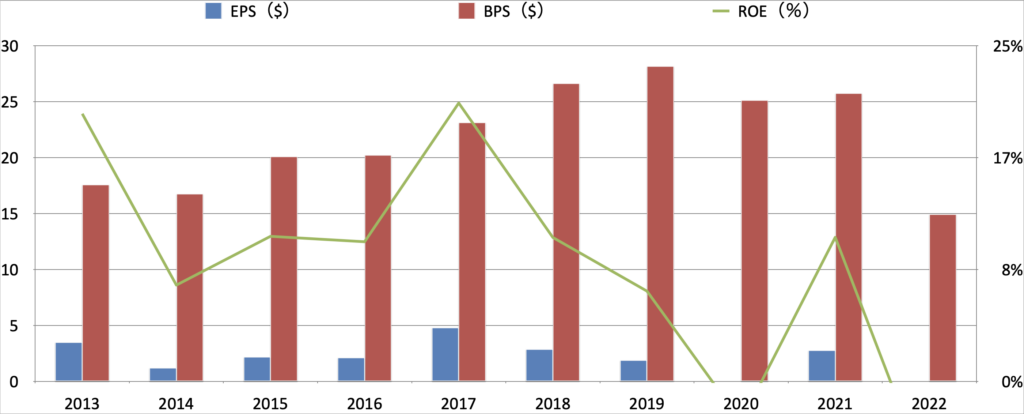

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

AT&Tにおける各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、FY13からFY19にピークをつけるまでは順調に利益を計上していましたので、それに伴いBPSも上昇していきましたが、その後はM&Aのために有利子負債を増やすなどしたことで純資産はみるみる悪化することになり、急降下してしまいました。

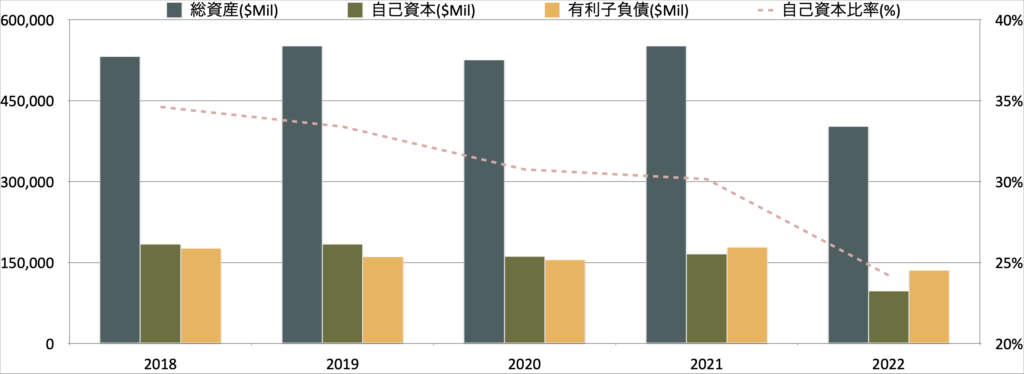

ここでBSから情報を抜粋してみます。

こちらは直近5年間の総資産、自己資本、有利子負債と自己資本比率の推移を示したグラフです。

有利子負債は高止まりしていて、自己資本比率は悪化し続けていることが読み取れますね。

積極的なM&Aを推し進めるも、期待された収益に結び付かせることが難しく、有利子負債ばかりが積み重なった結果としてBPSが減少している状況がわかりましたね。

次に青棒グラフのEPSですが、減損などの影響によりFY20とFY22ではマイナスを計上しています。

利益同様ですが、なかなか安定感がなく、ボラティリティが大きいことから投資するにもリスクが一定程度あるので投資家が判断を躊躇してしまう要因になっているかと思います。

また、緑の折れ線グラフのROEは、EPSの変動により大きくグラフが上下に振れてしまっていますが、FY17をピークに悪化しており、なんとか10%を超える年度もある、というような状況です。

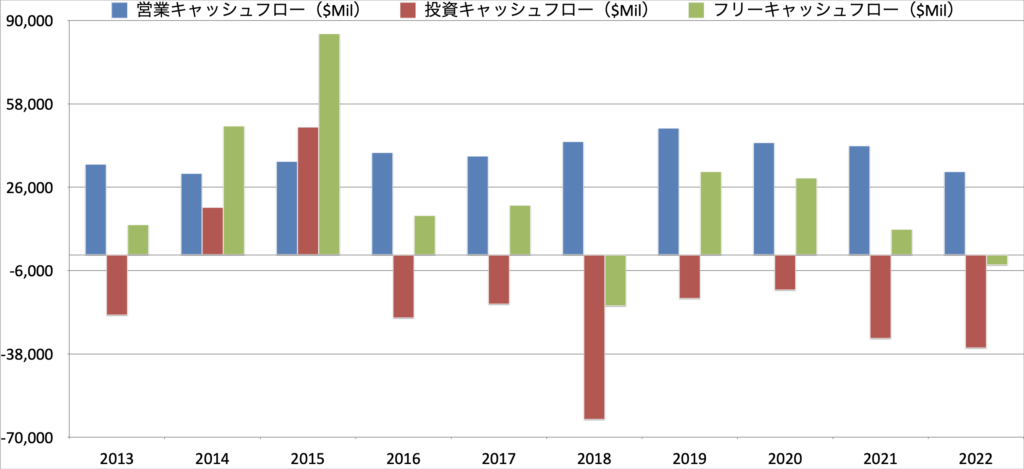

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

AT&Tのキャッシュフローの推移を見てましょう。

電気通信事業を展開していることから稼ぐ力は安定しており、営業キャッシュフローは常に黒字を維持しています。

一方で、M&Aを繰り返し収益を向上させていましたので、それに伴い右肩上がりで上昇していましたが、FY19をピークとしてそれ以降は悪化しています。

特にFY22は主要事業のスピンオフの影響も大きく、直近10年間で最低の水準でした。

次に、投資キャッシュフローをご覧ください。

繰り返しご紹介しておりますが、AT&TはM&Aにより事業ポートフォリオを拡充していましたので、それに伴い投資キャッシュフローは大きくマイナスとなる年度がいくつかありました。

特にFY18のマイナスは大きくなっており突出していますが、これは当時のタイム・ワーナー買収に伴うキャッシュアウトを計上したものでした。

グラフからも、当時の買収はこれまでのものとは金額レベルが全く異なることがわかりますね。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローはFY18とFY22を除きプラスとなっています。

フリーキャッシュフローは企業買収によるさらなる投資や投資家への還元策の原資となりますので、これほどまで大きくプラスを維持していることは非常にポジティブなデータと言えます。

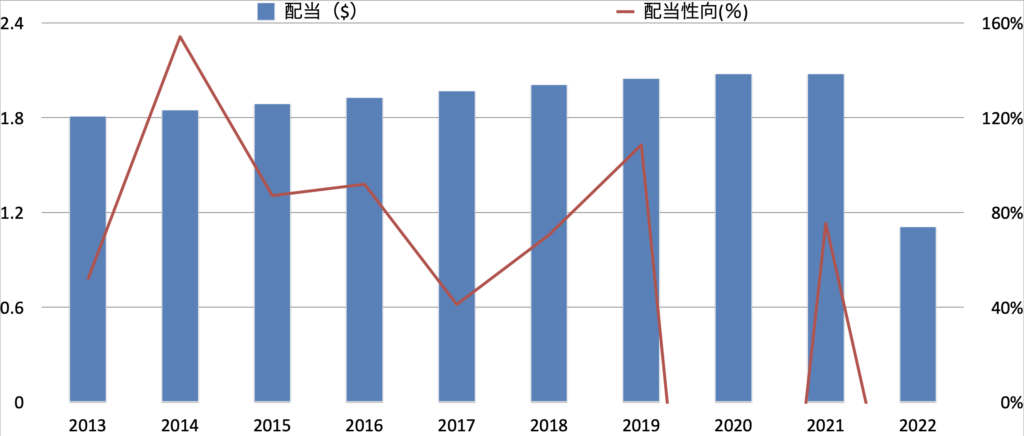

配当・自社株買い

次に、AT&Tにおける株主還元の状況について見ていきましょう。

配当

配当についてはこちらのグラフをご覧ください。

AT&Tは1985年以降で連続増配を続けてきていましたが、FY22には大幅減配を発表することになります。

具体的には、一株あたりの配当額が$2.1から$1.1まで減額され、ほぼ半減することになります。

パンデミックのピーク時にも減配をしなかったことから、投資家からは減配リスクを低く見積もられていたのではないかと思いますが、リスクが顕在化することになり、結果として投資家からは一気に失望売りが相次ぎ、AT&T株は暴落することになりました。

パンデミック時には米国では大規模な金融緩和が実施され、金余りの状態が指摘されましたが、AT&T株はなかなか株価が上がりませんでしたが、その理由の一つにはこの大幅減配が挙げられるでしょう。

配当性向は利益推移が安定しないため乱高下していますが、基本的に高水準で推移しており、さらなる増配を実施するには収益力の改善が必須となりそうです。

尚、3月3日(金)時点の株価は$18.66ですので、配当利回りは5.9%となります。

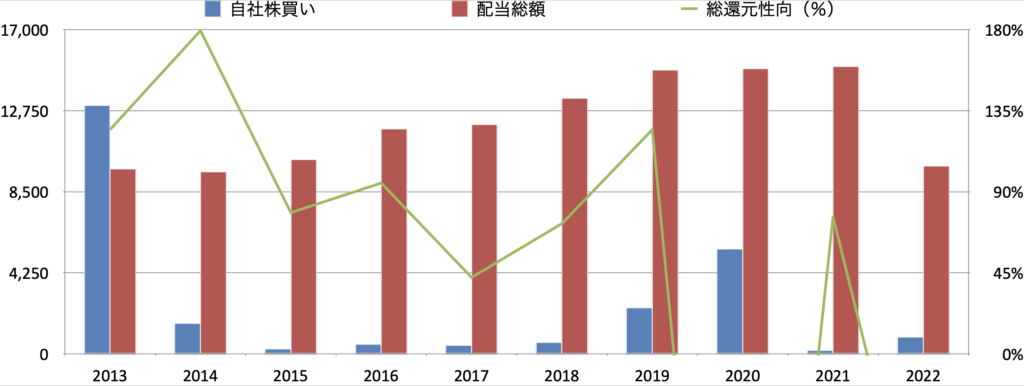

自社株買い

自社株買いと共に総還元性向の推移を見てみましょう。

前述の通り連続増配を記録していましたので、FY21までの間は配当総額は右肩上がりで上昇していました。

しかしながら、FY22に大幅に減配することとなり、配当総額は直近の10年間で最低の水準となっています。

自社株買いについてはFY14に一気にその規模を縮小させています。その後は、小規模ながら毎年自社株買いをしており、FY20は再び規模を拡大させましたが、すぐに元通りとなっていますね。

直近3年間の不利キャッシュフローの推移を見ても減少傾向が顕著であり、また、自己資本比率も悪化していることから、株主還元は優先度が低くなることが懸念されます。

また、総還元性向は基本的に100%以下に抑えられていますが、現在の状況下、改善する可能性は低いことが予測されますので、しばらくは大きく傾向が変わらないかと思われます。

株価

S&P500との比較

最後に、AT&Tの株価推移を見てましょう。こちらは過去5年間のS&P500との比較です。

青がAT&T、橙がS&P500の過去5年間における増減率を表しています。

グラフの通り、直近5年間の推移を比較すると、コロナ前はAT&TがS&P500とほぼ同様な動きを見せ、ややパフォーマンスは劣後していましたが、コロナ後は明暗がくっきりと分かれています。

S&P500は米国の金融緩和とともに右肩上がりで上昇していったのに対し、AT&Tは右肩下がりで下落し続け、さらには減配の発表により一段と下落してしましたね。

金融緩和でもマネーが一向に集まらなかったAT&T株の評価かなり厳しいものだったことがわかります。

ベライゾンとの比較

こちらは過去5年間のGAFAM各社との比較です。

青がAT&T、橙がベライゾンの過去5年間における増減率を表しています。

グラフの通り、直近5年間の推移を比較するとほぼ同様の動きを見せていることがわかりますが、AT&Tはベライゾンと比較してパフォーマンスは劣後していますね。

最後に

今回は米国通信会社の大手である”AT&T”についてご紹介しました。

ポイントをまとめると以下となります。

✔️M&Aを積極的に実行するもうまくいかず、減収・減益傾向

✔️インフラ事業ということもありキャッシュフローは安定しているものの、直近は営業キャッシュフローは減少傾向

✔️M&Aの反動で自己資本率が悪化しており、財務面の改善が直近の課題

✔️株価はコロナ後に下落トレンドが続いており、大幅な減配発表により急落

AT&TはM&Aによる事業拡大を目指してきたものの、期待されたリターンを得ることができず、FY22には大型買収したワーナー・メディアがスピンオフされることになりました。

金融緩和によりS&P500は急上昇した一方で、AT&T株は一向に上昇せず、下落トレンドに入ってしまった点を見ても、マーケットからの評価は厳しいようですね。

一方で、通信事業はインフラ事業ですのでキャッシュの創造力はある程度下限があるため安定しており、現時点で配当利回りも5.9%と高水準にあります。

大きな戦略の見直しがないと収益の改善は難しいように思いますが、高配当狙いの投資家さんは株価が下がっている状況は長期的な観点では狙い目なのかもしれませんね。

これからも皆さんの投資判断のサポートとなる情報を発信していきますので、宜しければご参考にしてください!

今回は以上となります。ご覧いただきありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント