(※この記事は2023年2月2日(木)に更新しました。)

今回は本日決算を発表した三菱UFJフィナンシャルグループ(MUFG)の3Q決算についてまとめていきます。

この時期は各企業が続々と決算を発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

それゆえに、注目企業の決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

本日レビューするのは人気高配当銘柄の”MUFG”です。

先日決算を発表した三井住友フィナンシャルグループについてもチェックしたい方はこちらからご覧ください。

(※当記事のスライドはMUFGの決算発表資料から抜粋してます)

MUFGがFY22 3Q決算を発表

MUFGが2月2日(木)に3Q(4月−12月累計)決算を発表しました。

具体的に決算内容を確認する前に、MUFGの業績をざっくり振り返りましょう。

過去の業績

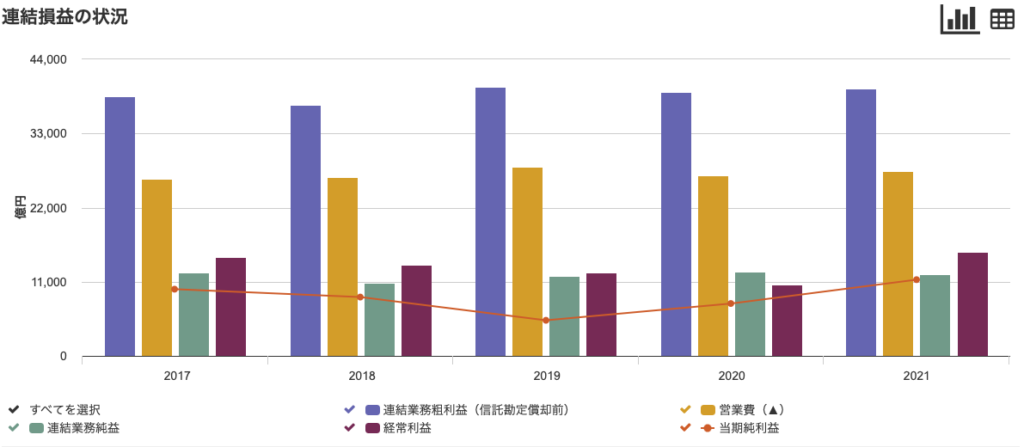

直近5年間の業績は以下のとおりです。

トップラインの粗利益については、ほとんど横ばいで推移しておりますが、当期純利益は19年度に5,000億円台まで下落しており、大きく凹んでしまっているようなグラフになっていますね。

当時、出資先であるバンクダナモンとアユタヤ銀行の株価が取得原価と比較して50%以上下落したことにより、のれん代の一括償却を行うことになり、3,600億円もの特別損失を計上することになりました。

これにより、当期純利益は大きく毀損されることになったのですね。

また、2020年度にはパンデミックの影響により、融資先の倒産が起きたり、また民間企業がリスクを取って投資をする機会が減ってしまうことで、銀行業の業績が著しく棄損されてしまいました。

それでも7,770億円の純利益を計上し、コロナ禍の非常に厳しい事業環境においてもしっかりと数字を残しているあたりはメガバンクたる所以かもしれません。

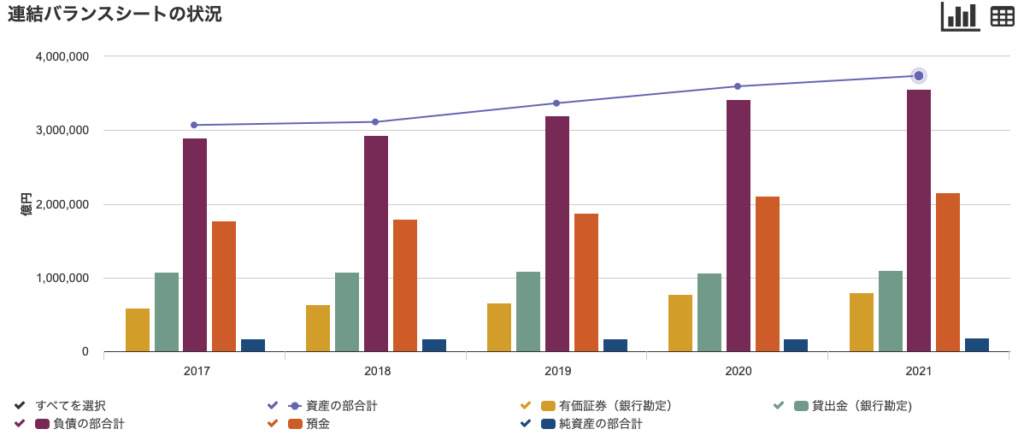

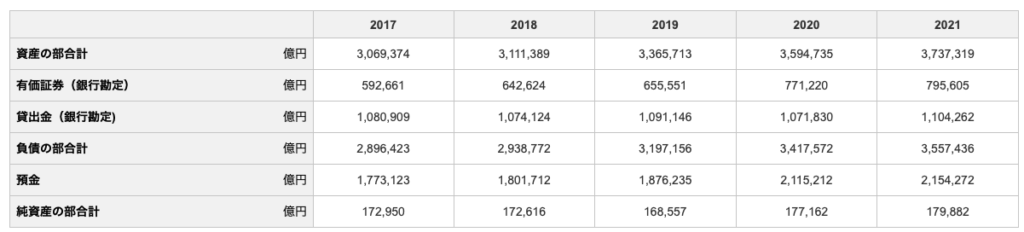

次に、こちらは総資産の推移を示したグラフになります。

純利益は増減の動きがありましたが、資産については右肩上がりにグイグイと拡大していっていることが読み取れますね。

総資産は2017年度:約306兆円だったの対し、2021年度:は約373兆円ですので、5年間でその規模を1.2倍にまで拡大してきたことがわかります。

前回の決算発表概要

次に、前回の2Q決算について簡単にまとめます。

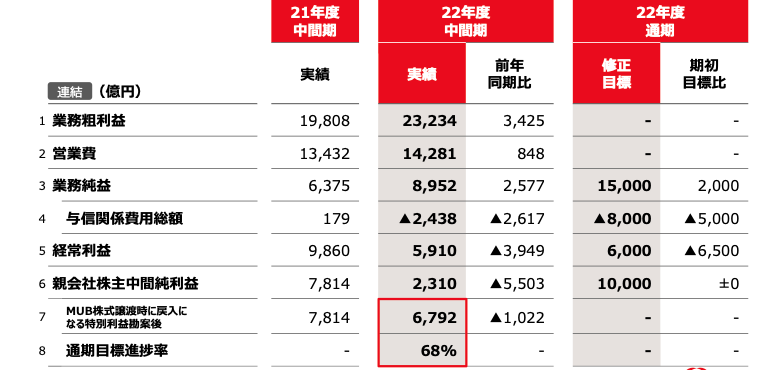

まずは中間期の実績について、業務粗利益は2兆3,234億円を計上し、前年同期比+3,425億円の増益となりました。

好調な顧客部門収益を背景に、業務純益は8,952億円を計上し、前年同期比+2,577億円となりました。

この結果、期初目標として設定した1兆3,000億円に対する進捗率は68.8%となり、非常に好調に推移していることから、通期の目標を+2,000億円の1兆5,000億円に上方修正することになります。

一方で、中間純利益は6,792億円で前年同期比▲1,022億円と悪化しています。

これは、2022年8月にプレスリリースしたMUFG Union Bank, N.A.(MUB)の全株式売却にかかる損失▲5,638億円(尚、株式譲渡時には+4,481億円の戻し入れにより、ネットの損失は▲1,157億円)が発生したことが主な要因です。

この影響もあり、通期目標は据え置きとなりました。

また、1株あたりの配当金は期初予想の32円(前年度比+4円)の予想を据え置きましたが、自社株買いについては、5月に公表した3,000億円に加え、新たに+1,500億円の買い入れを発表しました。

好調な業績をおさめているだけでなく、きちんと株主へ還元する施策を進められていますね。

以上、簡単に前回の2Q決算を振り返ると、一過性の要因によって当期純利益は伸び悩んだようにも見受けられますが、株主還元を強化しており、ホルダーにとっては非常に満足のいく決算内容だったと思います。

さて、今回の3Q決算の内容はどうだったのでしょうか。詳しく見てみましょう!

決算概要

3Q決算の概要まとめ

MUFGが発表したスライドを用いてご説明します。

以下ポイントをまとめます。

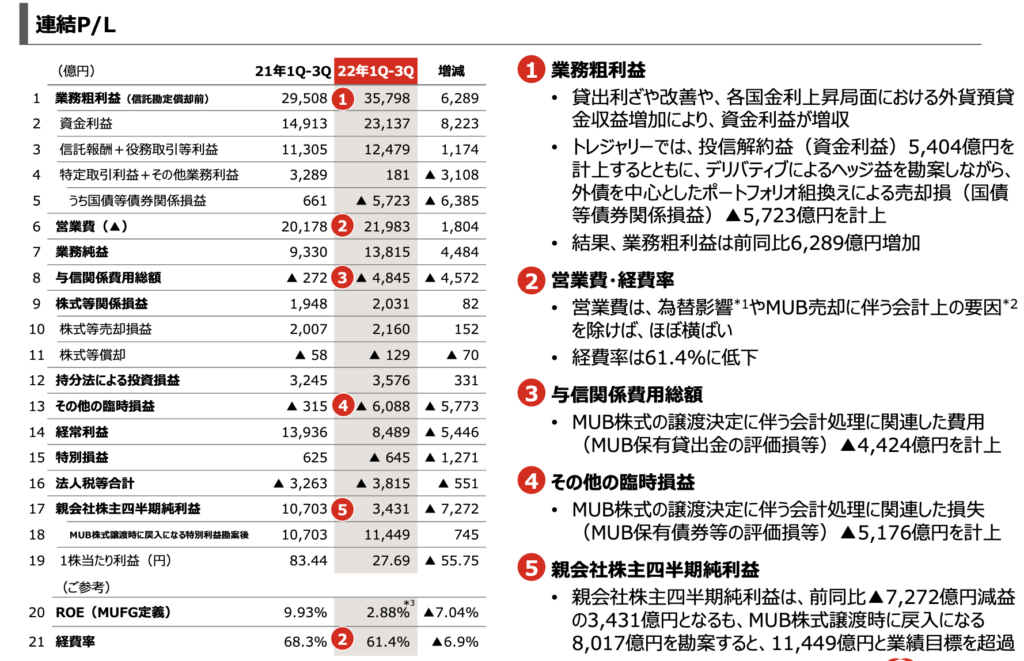

- 業務純益は外貨預貸金収益の増加による資金利益の増収などにより前年度同期比+4,489億円の13,815億円となり、通期目標15,000億円に対する進捗率は92%に到達

- MUB保有貸出金の評価損として与信関係費用▲4,424億円を計上

- またMUB保有債権等の評価損としてその他の臨時損益▲5,176億円を計上し、MUB株式の譲渡決定に伴う会計処理に関連した損失として合計▲9,600億円を計上

- 純利益は前年同期比▲7,272億円の3,431億円となるも、MUB株式譲渡時に戻入れとなる+8,017億円を勘案すると、11,499億円となり通期目標(10,000億円)達成

すでに純利益については通期目標を達成していますが、経済環境や金融市場などの事業環境の不透明感が継続することから、上方修正することなく据え置きとなりました。

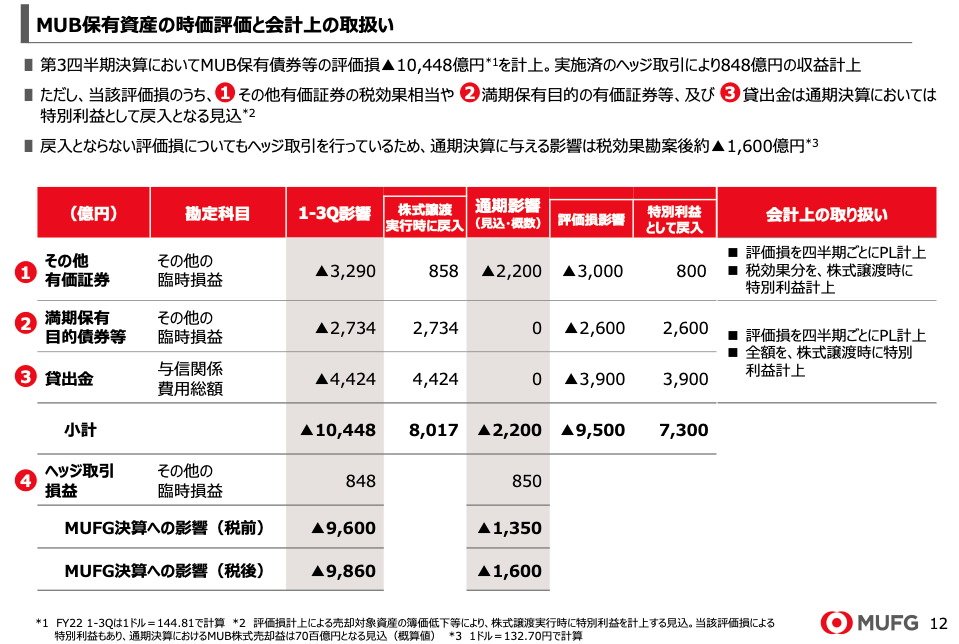

MUB株式の影響が大きく、またすこしややこしいので補足します。

前回の決算でも取り上げられていましたが、MUB株式の売却に伴い、3Qの決算において評価損▲10,448億円を計上しています。

しかし、この▲10,488億円がそのまま損失として影響するわけではなく、一部ヘッジ取引により損失を相殺しているのに加え、税効果会計や貸出金の戻し入れなどの影響により結局通期の決算では▲1,600億円の損失に抑えられる見込みです。

つまり、3Q決算だけ見ると、かなり悪化しているように見えてしまいますが、これは会計上の都合による影響にすぎず、トータルで見るとMUB株式の売却にかかる損失は▲1,600億円となります。

仮に、MUB株式売却にかかる損失を1,600億円として3Q決算の純利益を考える(+8,017戻し入れする)と11,499億円となり、通期の業績目標である10,000億円を突破していることになります。

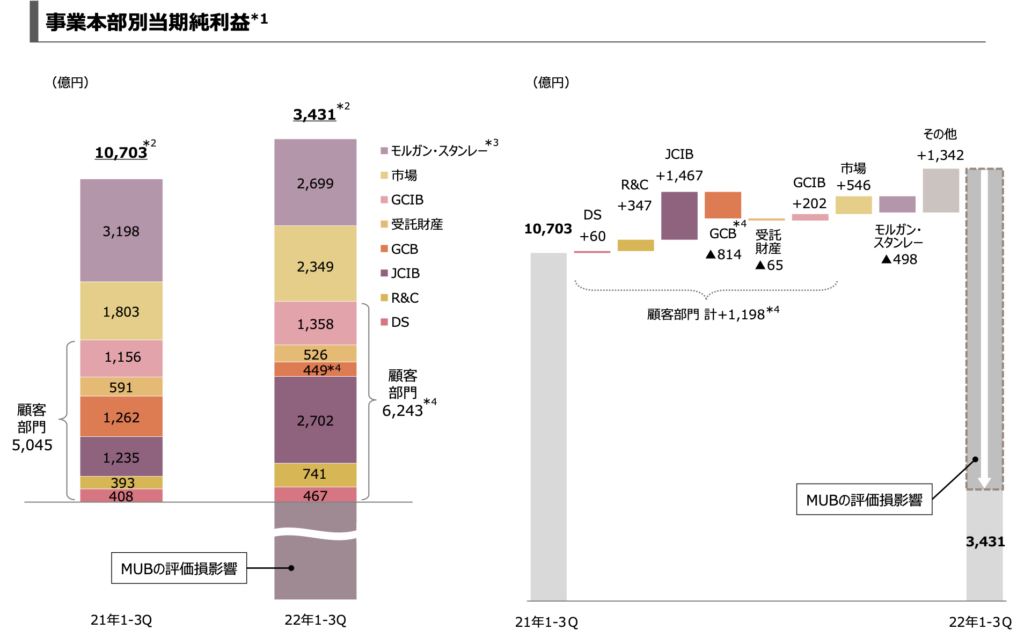

事業本部別業績

営業損益

上記の通り、当期純利益はMUB株式売却にかかる損失を▲1,600億円とすると11,499億円と前年同期比+745億円で非常に好調を維持していることが確認できました。

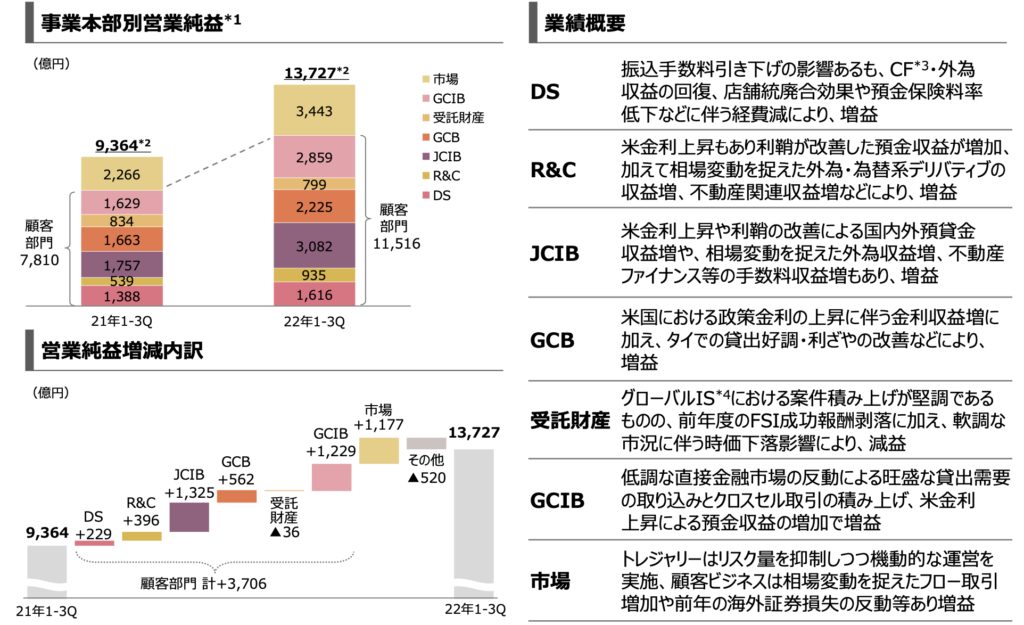

より詳細に業績を確認するべく、営業純益を事業本部別にブレイクダウンしていきます。

前年同期から大きく伸ばしているのは①JCIB+1,325億円②GCIB+1,229億円③市場+1,177億円です。

JCIB(コーポレートバンキング事業本部)は日系大企業向けに貸出や資金決済、外国為替などのサービス等の提供をしています。

米国の金利上昇や国内外の預貸金収益増、また不動産ファイナンスの手数料収益が増加したことで大幅の増収を計上したようです。

次に、GCIB(グローバルCIB事業本部)はグローバルの大企業に対して商業銀行機能と証券機能を中心に提供する事業を展開しています。

2022年は特に米国においてインフレ抑制のための金融引き締め政策が取られ、その影響により企業の資金調達方法として直接金融(社債の発行など)の条件が悪化したため、金融機関からの借入の需要が高まりました。

この需要の取り込みに加え、米国の金利上昇による預金金利の増加により、増益となりました。

最後に、市場(市場事業本部)は金利(債券)・為替・株式のセールス&トレーディングを中心とする顧客向けビジネスやMUFGの資産・負債や各種リスクを総合的に運営管理するトレジャリー業務を主に担っています。

相場変動をとらえたトレードの増加や前年の損失の反動により大幅な増益となったようです。

当期純利益

次に当期純利益を本部別に見ていきます。

前年度からの増減が大きいのは①JCIB+1,467億円②市場+546億円③GCB▲814億円④モルガンスタンレー▲498億円ですね。

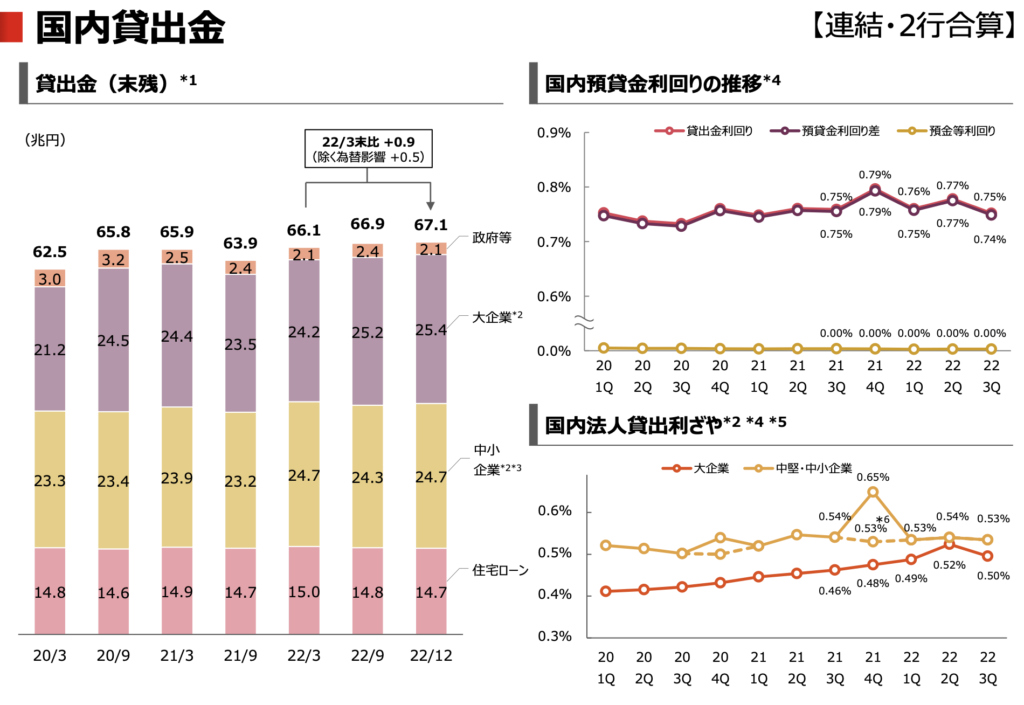

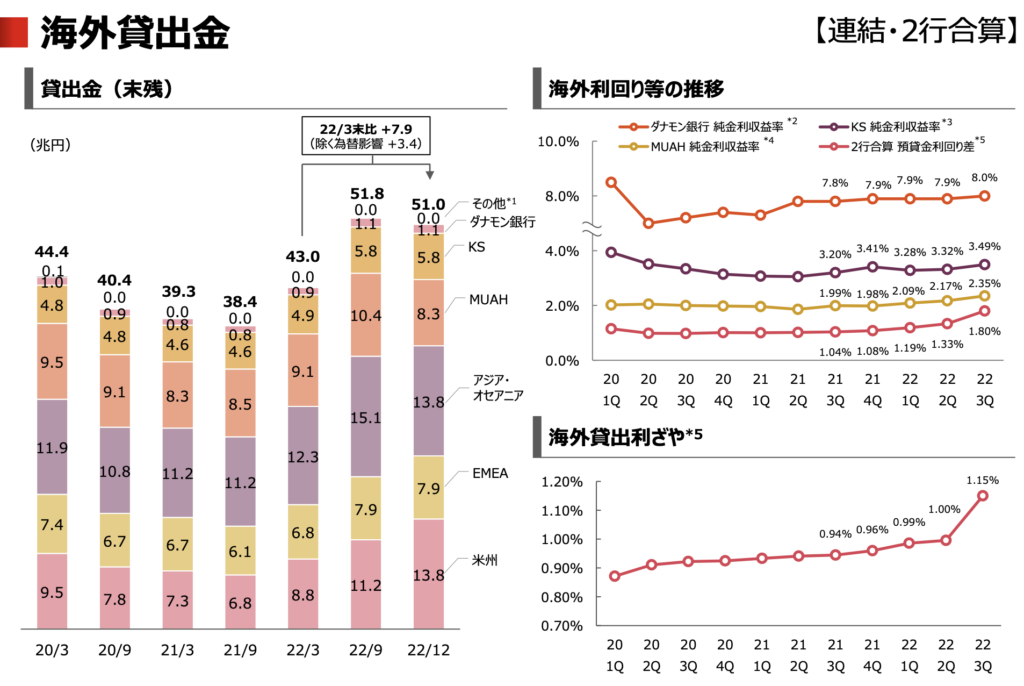

JCIBの増益の影響として、利鞘の改善や国内外の預貸金収益増をあげられていますが、国内外貸出金は下図のとおりです。

国内外ともに、前年と比較して貸出金を順調に伸ばしてきていることがわかりますね。

特に、海外の貸出金残高については、前年度末比で+7.9%と大幅に増加していることが分かります。

繰り返しですが、米国をはじめとして、各国金融引き締め政策により、直接金融による資金調達が難しい状況となり、金融機関からの借入需要が高まっていることが背景にありそうです。

また、GCB(グローバルコマーシャルバンキング事業本部)は米国MUBやインドネシアのバンクダナモンなどのパートナーバンクと共に米国と東南アジアにおいて現地の中小企業や個人向けに金融サービスを提供する事業を展開しています。

営業純益で+562億円となっているものの、純利益では▲814億円で大幅な減益となっていますが、こちらはMUB株式の売却による影響が大きいですね。

株価

最後に株価を見てみましょう。FY22におけるMUFGの株価推移は以下の通りです。

年度はじめは800円を下回る水準で推移していましたが、現在では940円程度まで急上昇し、10ヶ月ほどで18%程度上昇することとなりました。

特に12月には一気に200円近くの上昇がありましたが、これは日銀の金融政策見直しによる影響でしたね。

(日銀の金融政策についてはこちらをご覧ください)

今月に実施された日銀の政策決定会合の際には、事前のYCC見直し予測が噂され、海外の金融機関による投機的な動きが見られましたが、現状維持との結論に終わりました。

一方で、多くのメディアやインフルエンサーの方々によりYCCの限界が指摘されるなど、今後の金融政策見直しが行われる可能性は十分にあると思います。

マイナス金利の修正など、これまでの金融政策が大幅に転換されることがあれば、MUFGをはじめとする金融機関の収益にはかなりの追い風となり、さらなる株価上昇につながることも予想されます。

ぜひ、今後も日銀の動向には注目してみてください!

まとめ

今回は3Q決算を発表したMUFGについて取り上げました。

MUB株式の売却により、3Q決算は純利益が大幅に減益しているように見えますが、会計上の処理による影響であり、これを正しく評価すると、純利益は11,499億円となり、業績目標の10,000億円を優に突破しています。

一方で、事業環境が先行き不透明であることを理由として通期の純利益の上方修正はなく、また増配、追加の自社株買いなどの株主還元策は発表されませんでした。

しかしながら、今回の決算発表を内容を見ても、150点の内容ですし今後の4Q決算でも素晴らしい内容となることが期待されますので、追加の株主還元を行なってくれることを期待しましょう!

尚、私は自身の投資方針(ご参考までに記事を以下に掲載します)に従い、基本的に長期目線で個別株を保有するようにしています。

MUFGは日本を代表する金融機関ですので、チャンスがあれば是非とも購入したい銘柄と考えています。

ぜひ、ポートフォリオに組み入れることを検討されている方はご参考にしてみて下さい。(※最終的な投資判断はご自身でお願い致します)

尚、普段は決算レビュー記事に加え、米国株の個別銘柄分析もしていますので、こちらもぜひどうぞ!

今回は以上となります。ご覧いただきありがとうございました!

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント