(※この記事は2023年1月30日(月)に更新しました。)

今回は本日決算を発表した三井住友フィナンシャルグループの3Q決算についてまとめていきます。

この時期は各企業が続々と決算を発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

それゆえに、注目企業の決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

本日レビューするのは人気高配当銘柄の”三井住友フィナンシャルグループ”です。

(※当記事のスライドは三井住友フィナンシャルグループの決算発表資料から抜粋してます)

三井住友フィナンシャルグループがFY22 3Q決算を発表

三井住友フィナンシャルグループが1月30日(月)に3Q(4月−12月累計)決算を発表しました。

具体的に決算内容を確認する前に、三井住友フィナンシャルグループの業績をざっくり振り返りましょう。

過去の業績

直近5年間の当期純利益は以下のとおりです。

ほとんど横ばいで推移しておりますが、コロナ禍の影響で引当金などが従来より増加したFY20に大きく凹んでしまっているようなグラフになっていますね。

三井住友フィナンシャルグループの主なグループ会社は三井住友銀行(SMBC)です。

やはりパンデミックのような経済活動をストップさせてしまう事態が起きてしまうと、融資先の倒産が起きたり、また民間企業がリスクを取って投資をする機会が減ってしまうことで、銀行業の業績が著しく棄損されてしまいます。

それでも5,000億円以上の利益を計上し、コロナ禍の非常に厳しい事業環境においてもしっかりと数字を残しているあたりはメガバンクたる所以かもしれません。

次に、こちらは総資産の推移を示したグラフになります。

右肩上がりにグイグイと資産を増やしていっていることが読み取れますね。

2018/3が約200兆円だったの対し、2022/3は約260兆円ですので、5年間でその規模を1.3倍にまで拡大してきました。

前回の決算発表概要

次に、前回の2Q決算について簡単にまとめます。

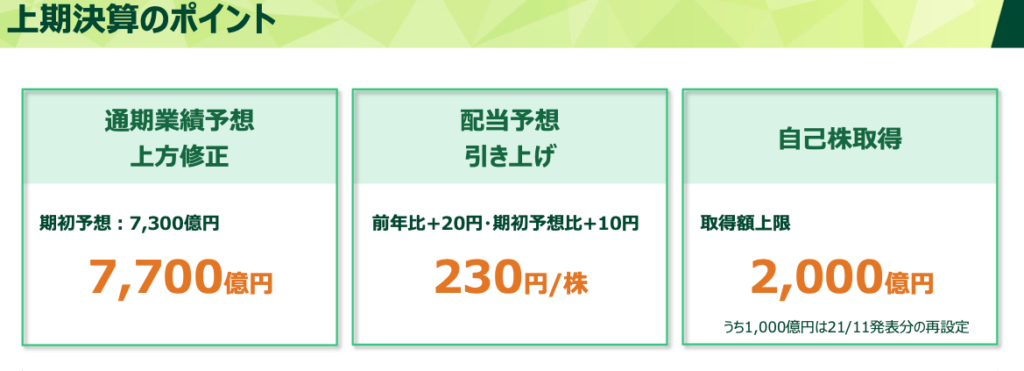

まずは業績について、期初には当期純利益を7,300億円で設定されていましたが、上期の実績で5,254億円(進捗率は72%)を計上し、+400億円となる7,700億円に上方修正しました。

三津住友フィナンシャルグループは日本法人ですが、当然ながらグローバルに事業を展開しており、外貨を獲得しています。

例年に比べ、22年は円安が進行したため、外貨建て資産は評価益を計上することになりました。

具体的には連結粗利益で為替の影響が前年同期比で1,200億円程度発生していたようです。

このような背景により、上期時点で期初の予想を達成する見込みが強まったことで、業績予測を上方修正させることができました。

また、1株あたりの配当金を期初予想の220円から+10円となる230円に増配することを発表しました。

好調な業績をおさめているだけでなく、きちんと株主へ還元する施策を進められていますね。

以上、簡単に前回の2Q決算を振り返ると、非常に好調に進捗していることが確認され、さらには株主還元を強化しており、ホルダーにとっては非常に満足のいく決算内容だったと思います。

さて、今回の3Q決算の内容はどうだったのでしょうか。詳しく見てみましょう!

決算概要

3Q決算の概要まとめ

三井フィナンシャルグループが発表したスライドを用いてご説明します。

以下ポイントをまとめます。

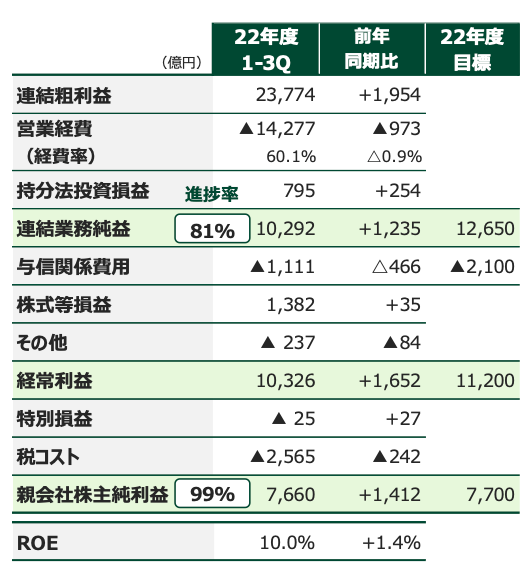

- 連結粗利益は為替や法人貸出の増加、決済ビジネスの好調により前年度同期比+1,954億円

- 持分法投資損益は為替に加え、東亜銀行にかかる持分変動計上により前年同期比+254億の増益

- 当期純利益は7,660億円で前年同期比+1,412億円を達成し、すでに昨年度の通期業績を上回る

- 前回決算発表した通期業績予想7,700億円に対し99%の進捗率を達成するもさらなる上方修正は無し

やはり今回の決算でも為替の影響は非常に大きく、連結粗利益や持分法投資損益での影響を合計すると、前年同期比+2,000億円を超える規模です。

これは海外に持つ外貨建て資産から収益を得られる三井住友フィナンシャルグループのグローバルにわたるポートフォリオを持つ強さと言えるでしょう。

一方で、当期純利益は7,660億円を達成し、前回決算発表時に公表した通期業績予想7,700億円に対し、すでに進捗率は99%達成しているものの、さらなる上方修正は発表されませんでした。

理由としては「世界経済が不透明な状況であること」をあげていますが、進捗率を考えると予想を達成する確度は非常に高いので、特に心配は不要かと思います。(それにしても保守的すぎるのでは、、、笑)

連結粗利益の分析

上記の通り、当期純利益は7,660億円と前年同期比+1,412億円で非常に好調を維持していることが確認できましたが、まずは連結粗利益について内容を具体的に見ていきます。

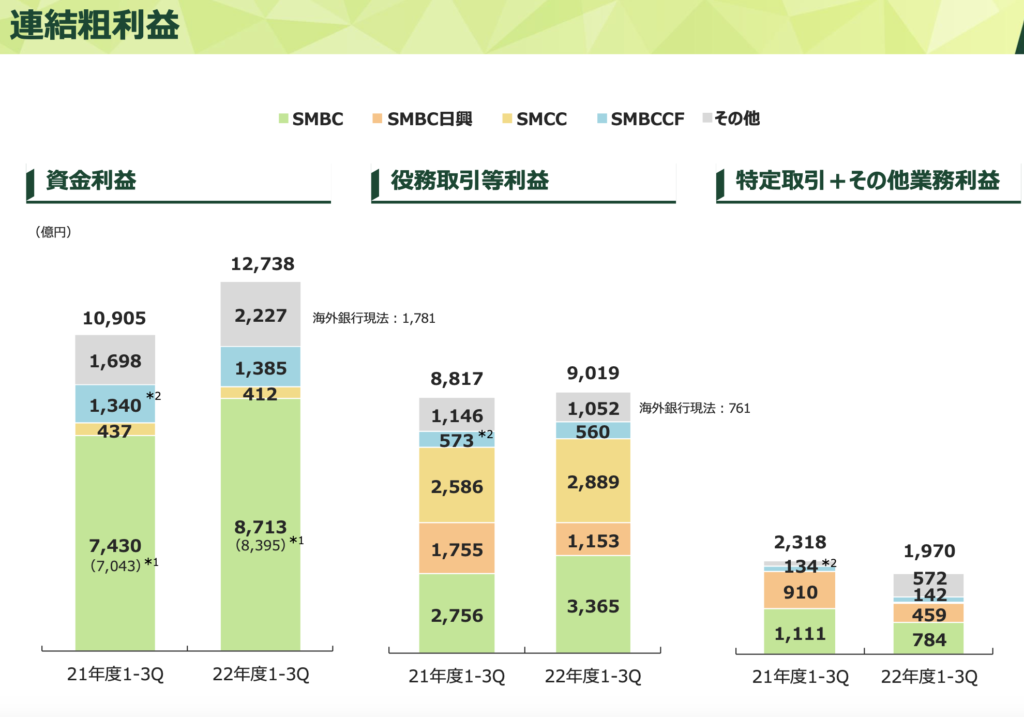

こちらは主要なグループ会社別で前年同期比の増減を示した図となります。

やはり大きく利益に貢献しているのSMBCであり、資金利益で+1,300億円(国内+465億円、海外+819億円)、役務取引等利益で+600億円(国内+108億円、海外+501億円)と、合計して2,000億円近くの増益を達成しています。

三井住友フィナンシャルグループの好調を支えているのはSMBCであることが改めて確認できますね。

また、後述しますが、SMBC日興は資金利益▲25億円、役務取引等利益▲600億で大幅な減益を計上していることが分かります。

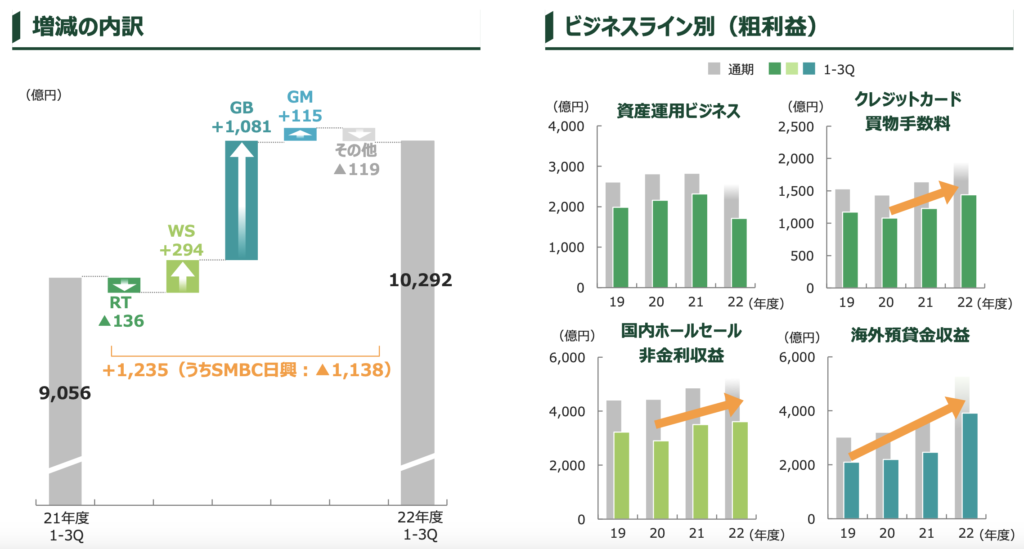

連結業務損益の分析

連結業務損益の増益要因についてもう少し詳しくみていきます。

- 前年同期比+1,235億円の主な内訳はRT▲136億円、WS+294億円、GB+1,081億円、GM+115億円

- SMBC日興だけで▲1,138億円を計上するも、その他グループ会社の貢献により大幅改善

- ビジネスライン別では資産運用ビジネスで減益となるも、その他ラインでは増益を達成

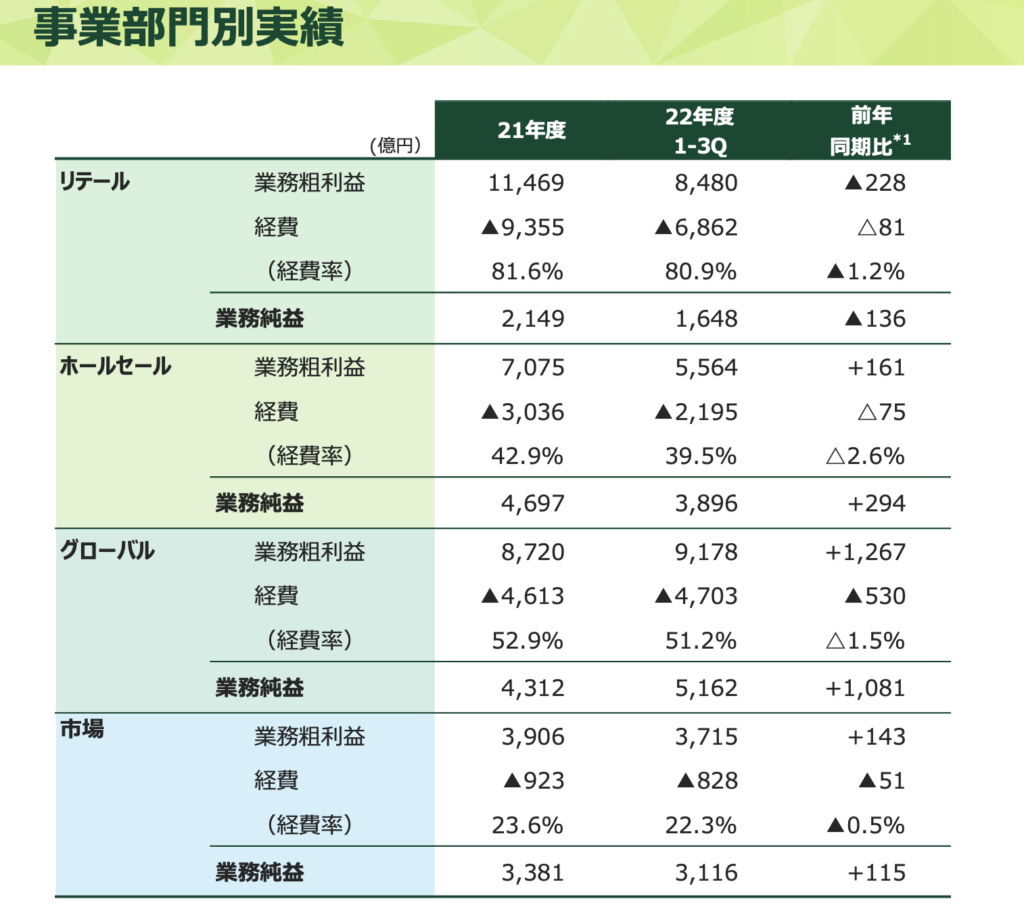

まずは部門別で前年同期比の実績を見ていきます。

RT部門(国内個人向けビジネス)では個人の貸出金残高の減少(▲2%)などの影響により、▲136億円となり、唯一減益を計上してしまいました。

一方で、WS部門(国内法人向けビジネス)+294億円、GB部門(海外ビジネス)+1,081億円、GM部門(市場関連ビジネス)+115億円とそれぞれ大幅な改善を達成し、RT部門の損失をカバーする事が出来ています。

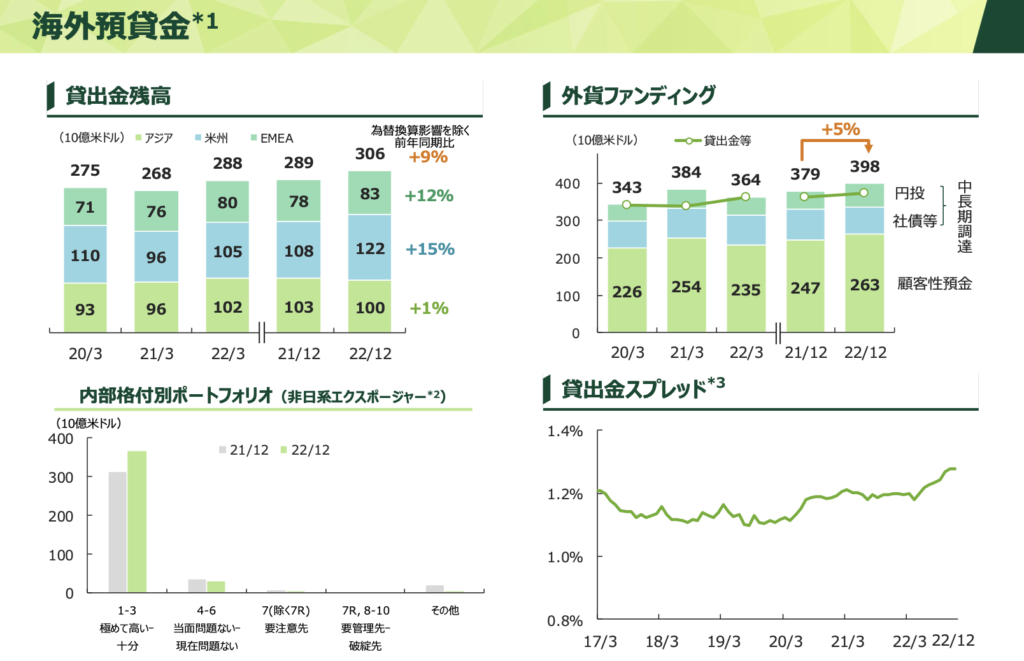

特にGB部門の増益が著しいですが、貸出金残高の増加(+6%)や、外貨ファンディングの資産積み増し(+5%)、さらには金利スプレッドの上昇などさまざまな影響が重なっています。(詳しくは下図をご参照ください。)

各部門別の具体的な実績は下図をご参照ください。

非常に好調な内容である一方で、SMBC日興だけで▲1,138億円となっていますね。

良い面ばかりではなく、マイナス要因についてもしっかり見ていきましょう。

記憶にも新しいと思いますが、SMBC日興証券は、特定の銘柄の株価を維持するために不正な取り引きを行ったとして、幹部ら6人と会社が金融商品取引法違反の相場操縦の罪で起訴されることになりました。

これを受けて金融庁は同社に対して問題となった業務を3か月間停止するよう命じることになります。

この影響は当然の如く同社の業績に影響することになります。

こちらはSMBC日興の業績推移などを示したスライドです。

純営業収益は前年同期比で▲1,058億円の大幅減収となり、株主純利益も悪化し、赤字を計上することになりました。

事件が起きてから数ヶ月でこれほどのインパクトであり、証券会社としての信用を失った同社を今後回復させることができるのか、懸念が残りますね。

株価

最後に株価を見てみましょう。

FY22における三井住友フィナンシャルグループの株価推移は以下の通りです。

年度はじめは4,000円を下回る水準で推移していましたが、現在では5,800円まで到達し、10ヶ月ほどで45%程度上昇することとなりました。

特に12月には一気に1,000円近くの上昇がありましたが、これは日銀の金融政策見直しによる影響でしたね。

(日銀の金融政策についてはこちらをご覧ください)

今月に実施された日銀の政策決定会合の際には、事前のYCC見直し予測が噂され、海外の金融機関による投機的な動きが見られましたが、現状維持との結論に終わりました。

一方で、多くのメディアやインフルエンサーの方々によりYCCの限界が指摘されるなど、今後の金融政策見直しが行われる可能性は十分にあると思います。

マイナス金利の修正など、これまでの金融政策が大幅に転換されることがあれば、三井住友フィナンシャルグループをはじめとする金融機関の収益にはかなりの追い風となり、さらなる株価上昇につながることも予想されます。

ぜひ、今後も日銀の動向には注目してみてください!

まとめ

今回は3Q決算を発表した三井住友フィナンシャルグループについて取り上げました。

為替の影響や海外資産の積み増し、また国内の法人向け融資の拡大などの影響により、着実に業績を伸ばしてきており、当期純利益は業績予想の99%まで到達しています。

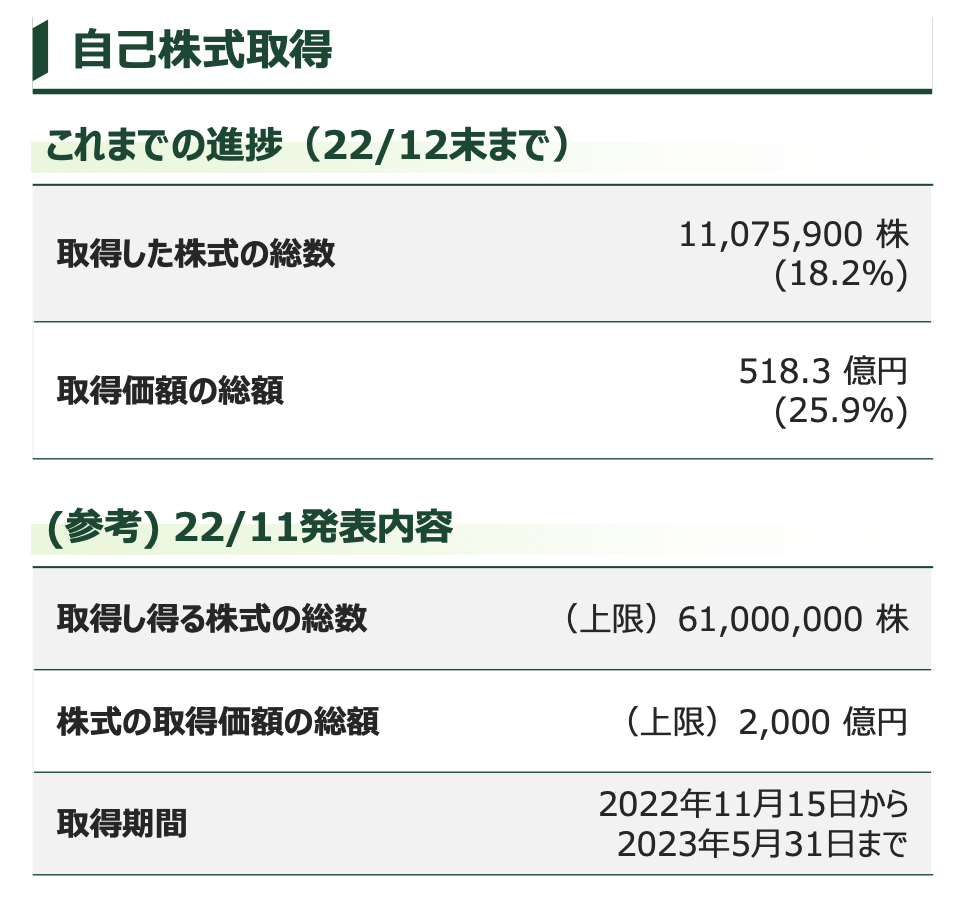

今回はさらなる上方修正や増配、また追加の自社株買いを発表されませんでした。

前回までに発表されている自社株買いの進捗は下図のとおりであり、直近の株価上昇の影響なのか、なかなか進んでいない状況ですし、もしかすると、すぐには実行されないかもしれません。

一方で、今回の決算発表を内容を見ても、150点の内容ですし今後の4Q決算でも素晴らしい内容となることが期待されますので、追加の株主還元を行なってくれることを期待しましょう!

尚、私は自身の投資方針(ご参考までに記事を以下に掲載します)に従い、基本的に長期目線で個別株を保有するようにしています。

現在同社株式を保有していませんが、チャンスがあれば是非とも手に入れたい銘柄と考えています。

ぜひ、ポートフォリオに組み入れることを検討されている方はご参考にしてみて下さい。(※最終的な投資判断はご自身でお願い致します)

今回は以上となります。ご覧いただきありがとうございました!

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント