(※この記事は2023年2月3日(金)に更新しました。)

今回は本日決算を発表した伊藤忠商事の3Q決算についてまとめていきます。

この時期は各企業が続々と決算を発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

それゆえに、注目企業の決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

本日レビューするのは人気高配当銘柄の”伊藤忠商事”です。

(※当記事のスライドは伊藤忠商事の決算発表資料から抜粋してます)

伊藤忠商事がFY22 3Q決算を発表

伊藤忠商事が2月3日(金)に3Q(4月−12月累計)決算を発表しました。

具体的に決算内容を確認する前に、伊藤忠商事の業績をざっくり振り返りましょう。

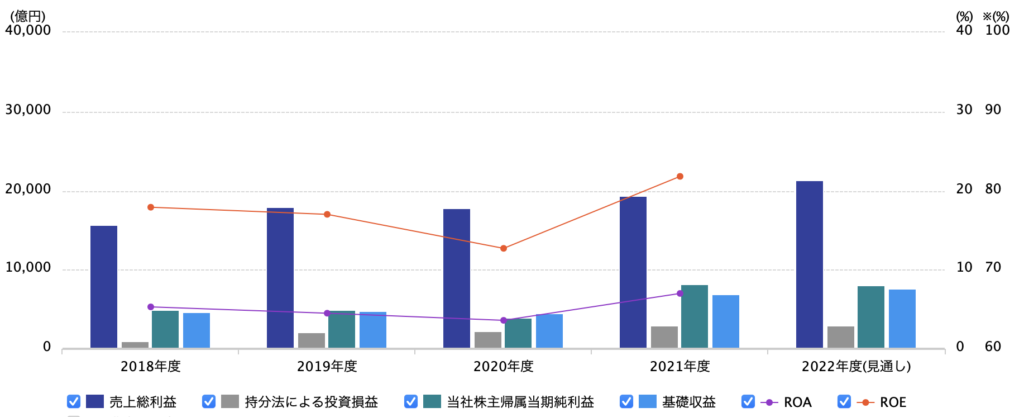

過去の業績

直近4年間の実績と2022年度の予想は以下のとおりです。

伊藤忠商事は2021年度には過去最高益となる8,203億円の当期純利益を計上しており、総合商社の中でも三菱商事(9,375億円)、三井物産(9,147億円)に続き好決算を叩き出していました。

2020年度に達成した当期純利益・時価総額・株価で総合商社No. 1となる3冠を達成したことで各種メディアでも取り上げられていましたが、21年度には資源高の恩恵を享受した三菱商事の後塵を拝し、再びトップの座を伺うような状況です。

伊藤忠商事の特徴はなんと言っても非資源分野に強みを持つことです。

各総合商社は長い歴史を持ちますが、特に資源権益を獲得していることで日本のエネルギー需要にも応え、その存在感を大きくしていきました。

一方で、伊藤忠商事は資源分野よりも非資源分野に注力しています。

例えば2021年度決算において、当期純利益は8,203億円を計上しましたがこの内訳は資源分野:2,216億円、非資源分野:6,103億円で、およそ3倍の規模です。

同様に競合他社を比較してみると、三菱商事や三井物産は資源分野の割合が非資源分野よりも大きいですので、一つの差別化できるポイントであると言えます。

この背景には、資源分野は市況のボラティリティが非常に高いことで、年度によって利益が左右されやすいというデメリットがあります。

一方で、非資源分野は資源分野ほど外部環境により利益がブレることはありませんから、安定した利益を継続して計上し続けることが可能となります。

以上の点から、伊藤忠商事は非資源分野に力を入れて経営リソースを注いでいるのですね。

前回の決算発表概要

次に、前回の2Q決算について簡単にまとめます。

まずはPLについて、ポイントは以下のとおりです。

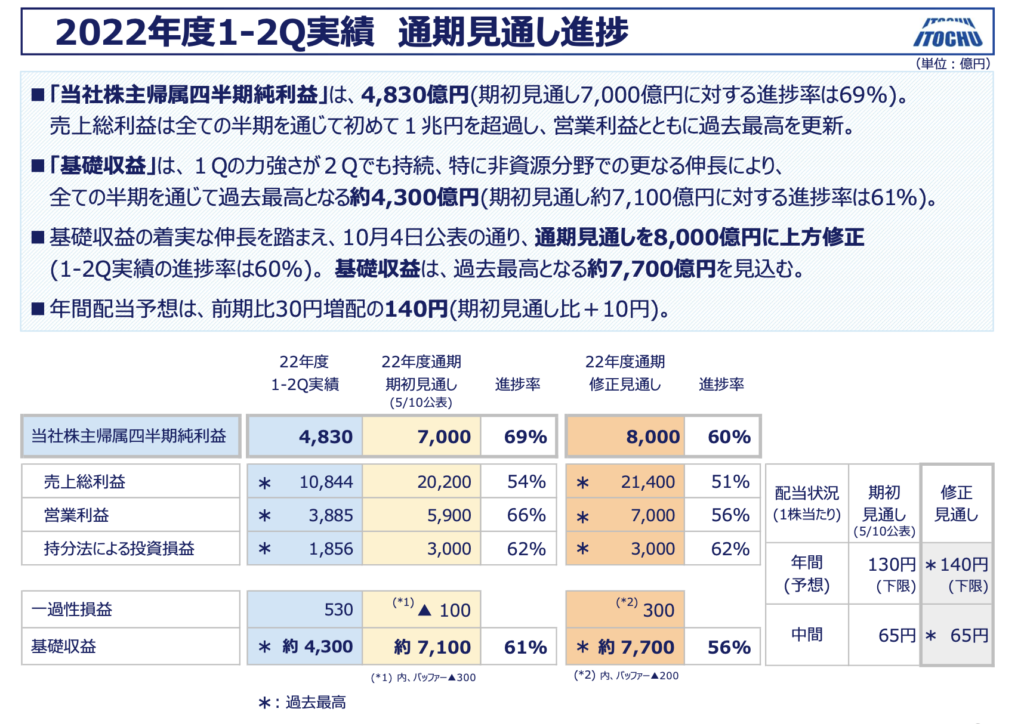

- 当期純利益は4,830億円で修正後の見通しでは60%の進捗(過去最高を更新)

- 一過性の影響を除いた基礎収益は4,300億円で56%の進捗(過去最高を更新)

- 好調な業績を背景に、通期見込みを8,000億円(期初予想+1,000億円)に上方修正

- 年間配当見通しは140円/株となり、期初の予想から+10円の増配

昨期の勢いもそのままに、今期も上々の滑り出しを見せています。

中間期のタイミングで+1,000億円の上方修正&+10円の増配を発表し、株主への還元もしっかり行なっている印象ですね。

修正後の通期業績見込みで計算しても、上期時点で進捗率は60%に達していましたので、今後も上方修正が見込めるような状況でした。

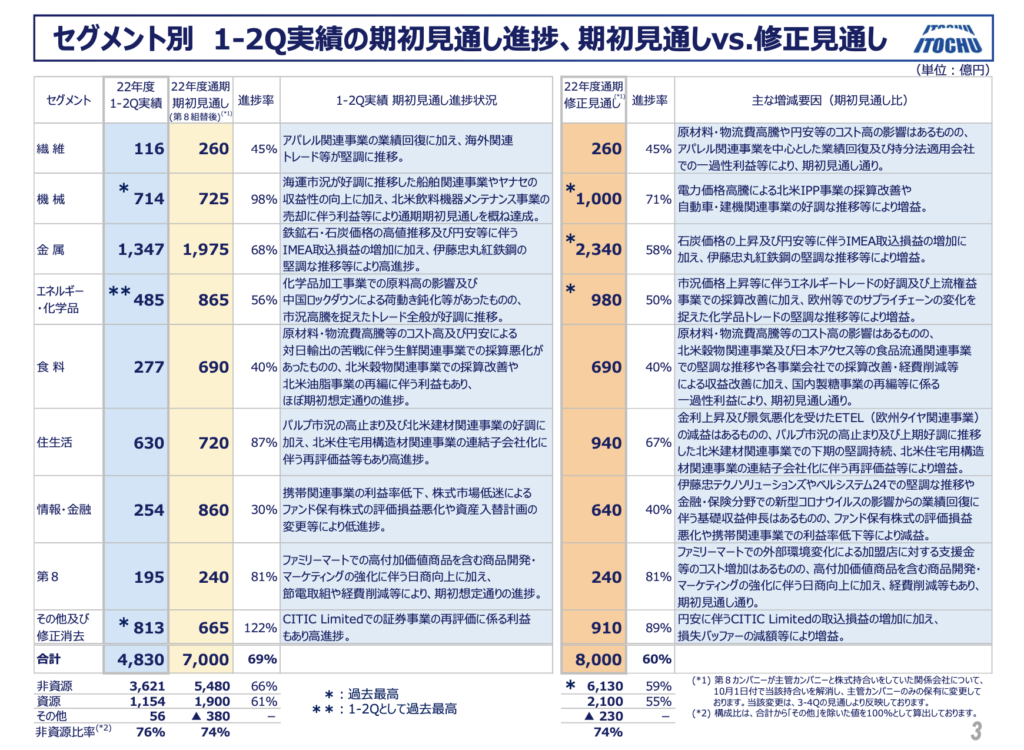

各セグメントの実績は下図のとおりです。

セグメント別のPLについて、ポイントは以下のとおりです。

- 2Q累計純利益4,830億円の内、資源分野は1,154億円、非資源分野は3,621億円で、非資源比率は76%と期初の見通しからわずかに上昇(修正後の通期業績見込みでは、期初見通し通りで74%)

- 通期業績見込み+1,000億円の内訳は、機械+275億円、金属+365億円、エネルギー・化学品+115億円、住生活+220億円、情報・金融▲220億円、その他+245億円

- インフレ影響によりコスト増となるセグメントがあるものの、一過性要因や経費削減・新規事業の取り込みなどにより高収益を維持

冒頭で紹介したとおり、伊藤忠商事は総合商社の中でも非資源分野に強みを持っており、市況の変動に対しても大きく影響を受けるリスクが低いという強みがあります。

今期の業績見込みのうち、およそ75%が非資源分野からの収益となっており、安定して稼ぎ続けることができる状態を盤石にしつつあると言えます。

また、通期業績見込みの上方修正の内訳についても明らかになりました。

最も大きな影響を与えているのは金属セグメントであり、石炭価格の高騰や円安の影響により+365億円の上方修正となっています。

最後に株主還元方針について見ていきます。

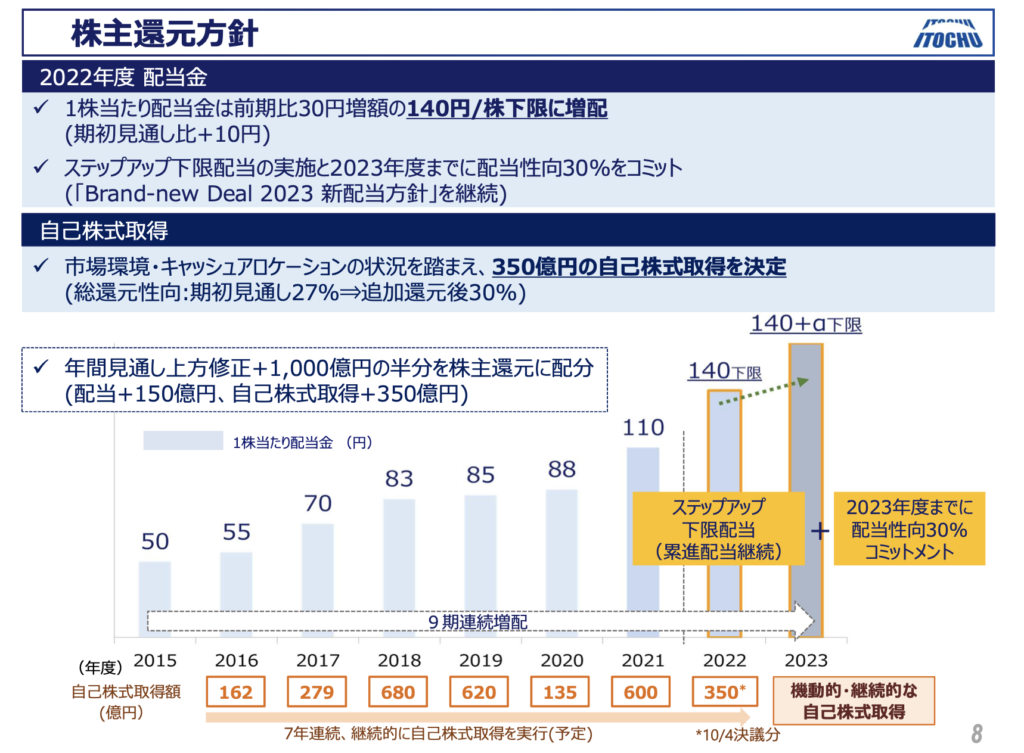

- 今期の年間配当金は140円/株を下限とし、期初の見通しから+10円の増配

- 累進配当を継続し、来期までには配当性向30%をコミット

- 350億円の自己株式取得を実施、総還元性向は30%に到達見込み

年間配当の下限を140円/株に設定、また来期までには配当性向を30%とすることをコミットしました。

また、7年連続となる自社株式の取得を実施、総還元性向は30%となる見込みのようです。

以上、簡単に前回の2Q決算を振り返ると、非常に好調に進捗していることが確認され、さらには株主還元をかなり強化しており、ホルダーにとっては非常に満足のいく決算内容だったと思います。

さて、今回の3Q決算の内容はどうだったのでしょうか。詳しく見てみましょう!

決算概要

3Q決算の概要まとめ

伊藤忠商事が発表したスライドを用いてご説明します。

純利益/基礎損益

以下ポイントをまとめます。

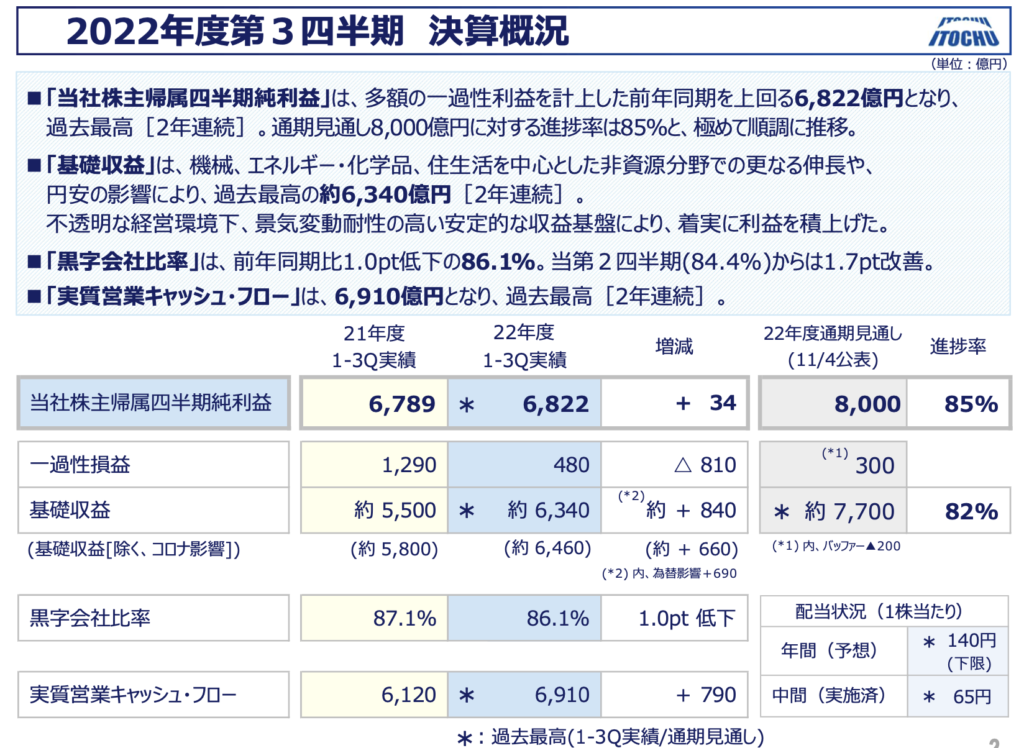

- 当期純利益は6,822億円(前年同期比+34億円)で2期連続の過去最高を記録!

- 一過性の影響を除いた基礎収益は非資源分野の伸長円安の影響により6,340億円(前年同期比+840億円)2期連続の過去最高を記録!

- 実質営業キャッシュフローは6,910億円(前年同期比+790億円)で2期連続の過去最高を記録!

今回の決算ですでに当期純利益は6,822億円に到達し、昨年の史上最高益である8,203億円の更新も視野に入ってくる勢いですね!

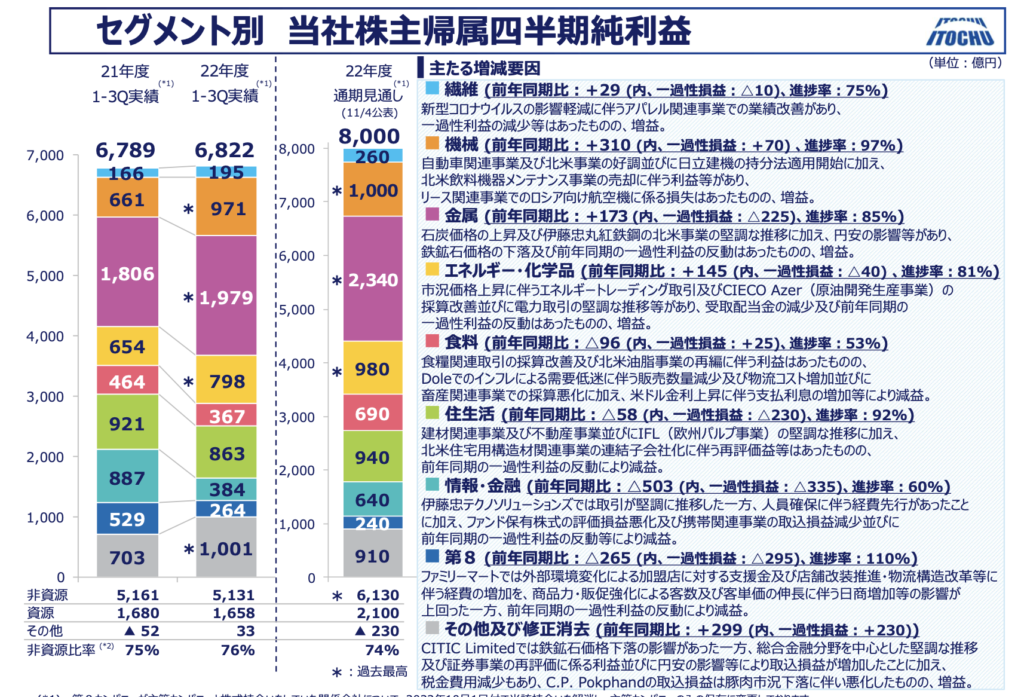

各セグメントごとの純利益の増減を見ていきましょう。

以下影響の大きいセグメントをピックアップします。

- 「機械」セグメントは971億円と前年同期比+310億円(+47%)で大幅改善

- 「金属」セグメントは1,979億円で最も利益を上げており、前年同期比+173億円(+10%)で引き続き増益

- 「情報・金融」セグメントは384億円と前年同期比▲503億円(▲57%)で大幅減益

- 「第8」セグメントは264億円と前年同期比▲295億円(▲58%)でこちらも大幅減益

非資源分野は6,130億円で過去最高を達成し、資源分野は2,100億円と好調を維持していることが確認できますね。

伊藤忠の強みである非資源分野がさらに強化されており、収益力の安定化が図られています。

各セグメントについて詳しく見ていきますと、まずは増益率が最も大きかった「機械」セグメントですが、伊藤忠商事は昨年日立から日立建機株式を買い取り、持分法適用会社としました。

これにより、伊藤忠商事が保有する割合に応じて日立建機の利益を取り込むことにより、増益要因となっています。

また、一過性の要因として、北米飲料機器メンテナンス事業売却に伴う利益約220億円を計上したことで、大幅な増益と計上することになりました。

次に、伊藤忠商事の中で最も利益貢献している「金属」セグメントですが、鉄鉱石価格の下落及び前年同期の一過性利益の反動はあったものの、石炭価格の上昇及び伊藤忠丸紅鉄鋼の北米事業の堅調な推移により増益となりました。

一方で、前年度比で減益を計上しているセグメントを確認していきますと、

「情報・金融」セグメントでは前年度比▲503億円のうち、▲335億円は昨年度に一過性の利益を計上(Paidyの連結除外に伴う利益:約305億円及び伊藤忠テクノソリューションズの固定資産売却に伴う利益:約15億円)した反動ですので、大きな心配はありません。

一方で、残りの減益要因としてはファンド保有株式の評価損益悪化及び携帯関連事業の取込損益減少による減益となりました。

最後に「第8」セグメントですが▲265億円のうち、▲295億円は同様に昨年度に計上した一過性利益の反動であり、具体的には台湾ファミリーマートの一部売却によるものでした。

以上より、一過性の要因を除くといずれのセグメントも堅調に伸びていることが確認できます!

尚、一過性要因のまとめは以下のスライドをご覧ください。

キャッシュフロー

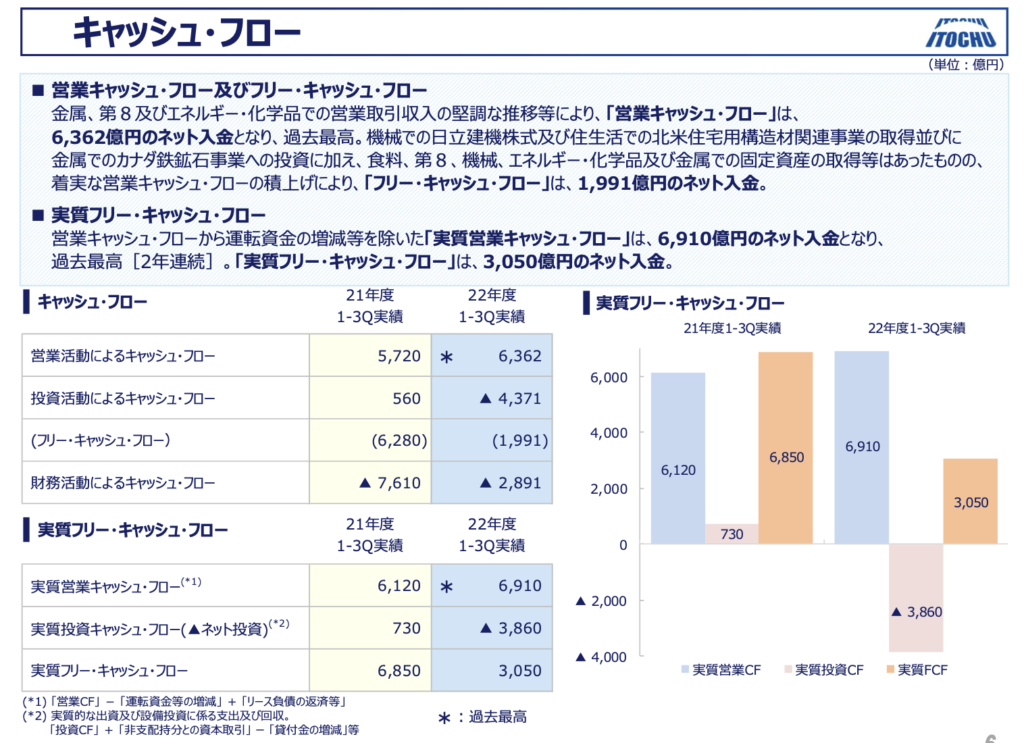

続いてキャッシュフローを見ていきます。

- 営業キャッシュフローは6,362億円と前年同期比+642億円(+11%)で改善

- 投資キャッシュフローは▲4,371億円で積極投資を実行しており、前年同期比▲4,931億円

- フリーキャッシュフローは1,991億円と前年同期比▲4,289億円で大幅悪化

- 実質営業キャッシュフローは6,910億円と前年同期比+790億円(+13%)で改善

- 実質フリーキャッシュフローは3,050億円と前年同期比▲3,800億円でこちらも大幅悪化

利益に加え、稼ぐ力を表す営業キャッシュフローが過去最高を記録するなど、こちらも堅調に伸びていることがわかります。

投資キャッシュフローが昨年度と比較して大きくマイナスとなっていますが、こちらは先ほど紹介した「機械」セグメントでの日立建機株式、及び「住生活」セグメントでの北米住宅用構造材関連事業の取得並びに「金属」セグメントでのカナダ鉄鉱石事業への投資などがあったことから、4,000億円超の積極投資を示す結果となっています。

営業キャッシュフローと投資キャッシュフローの合計で表されるフリーキャッシュフローは積極投資の影響により前年度比で悪化しているものの、好調な業績を背景として1,991億円のプラスを維持しています。

伊藤忠商事のキャッシュフローを見ていると、既存の事業でしっかりと稼ぎつつ、将来の事業拡大のために積極投資を実行していることがよくわかり、良いサイクルで経営されている姿が伺えますますね!

株主還元

今期の業績は2期連続で史上最高益を達成するなど、非常に好調に推移してていることが確認できましたね!

総合商社株はなんと言っても株主還元策が非常に充実しているため、こちらも確認しておきましょう。

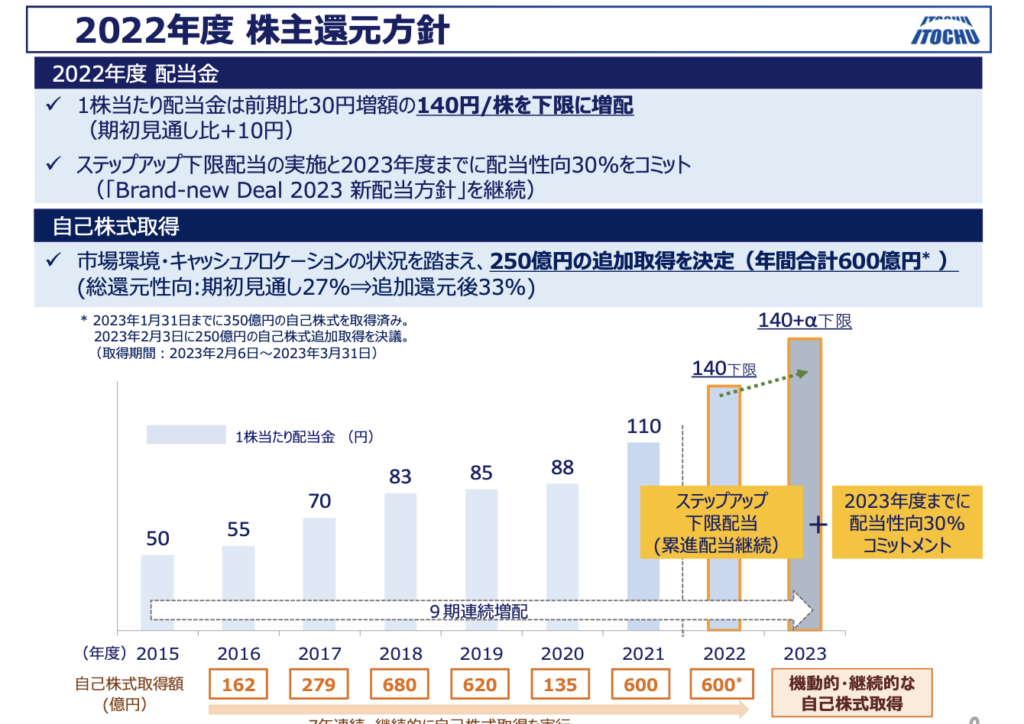

今回の決算発表にて、配当の修正はなく、引き続き140円/株を下限として予想されています。

一方で、前回までに350億円の自社株買いを発表されていましたが、これに加えて、さらに250億円の追加取得を決定しました!!

これにより、年間の取得額は600億円となり、追加還元後の総還元性向は33%となる見込みです。

過去の推移を見ても、伊藤忠商事は9期連続の増配に加え、積極的に自社株買いを実行しており、業績だけでなく株主還元の面でも非常に充実化が図られている印象を受けます。

株価

最後に株価を見てみましょう。

2022年度における伊藤忠商事の株価推移は以下の通りです。

年度はじめは4,200円台で推移していましたが、配当の権利落ち翌日には3,500円台まで一気に急落しましたが、その後は堅調に上昇、現在は再び上昇しているようなグラフになっていますね。

本日の決算発表後は上下に変動をしましたが、現在は始値▲1.62%上昇で取引を終えました。

まとめ

今回は3Q決算を発表した伊藤忠商事について取り上げました。

金属セグメントの市況取り込みによる堅調な伸びに加え、新たな投資先の持分取り込みなどによって着実に業績を伸ばしてきており、当期純利益は業績予想の85%まで到達しています。

さらに、250億円の追加自社株買いを発表しており、株主還元の強化を図られています。

業績としては申し分なく、進捗率を考えると、予想を上回る決算となる可能性もありそうです!

今回は配当据え置きでしたが、4Q決算次第では更なる増配も期待してしまいますね!!

尚、私は自身の投資方針(ご参考までに記事を以下に掲載します)に従い、基本的に長期目線で個別株を保有するようにしています。

総合商社は競合他社含め高配当銘柄ですので、引き続きチャートを追いかけて購入を検討していきます!

また、3Q決算については他業界の企業もレビューしています。

各社、人気の高配当銘柄となりますので、気になる方はリンクよりぜひご覧ください。

尚、普段は決算レビュー記事に加え、米国株の個別銘柄分析もしていますので、こちらもぜひどうぞ!

今回は以上となります。ご覧いただきありがとうございました

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント