こんにちは!本日も企業決算レビューをしていきたいと思います。

この時期は各企業が続々と4-6月期の決算を発表します。

足元では米国の利上げを主な要因とした円安が進んだり、リセッション懸念が広まったり、ロシアによるウクライナ侵攻によりサプライチェーンの混乱、資源価格の高騰など事業を行うには複雑で不確定な要素が多くあります。

それ故、注目企業の四半期決算を確認することにより、より実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

私も弱小個人投資家ではありますが、高配当銘柄を中心にして決算はチェックし、是非とも有用な情報は皆さんにもシェアしたいと思っています。

先週は総合商社の”三井物産”と海運最大手の”日本郵船”を取り上げました。

両者ともに市況の高騰により、絶好調のスタートを切っています。(以下記事を貼りますので宜しければご覧ください。)

本日レビューするのは人気資源銘柄の”INPEX”です。

ご存知の通り、ロシアへの経済制裁を発端として、原油をはじめとした資源価格は世界的に高値水準を保っている状況にあります。

資源関連企業の中で代表格と言えるINPEXをピックアップすることにより、実態をより可視化していきたいと思います。

是非この記事を読んで今後の投資判断に活かして頂けますと幸いです。

それでは、第二四半期(”INPEX”の会計年度は1-12月です)の業績を詳しく見ていきましょう。

(※当記事のスライドは”NPEXの決算発表資料から抜粋してます)

◎”INPEX”がFY22 2Q(4-6月期)の決算を発表

INPEXが8日(月)にFY22 2Q(4-6月期)の決算を発表しました。

前述の通り、世界的に原油を始めとした資源価格は高騰を続けており、インフレも深刻な問題になりつつあります。

資源の権益も多く持つINPEXを見ることでその実態を確認していきます。

参考までですが、この1年間の同社株価チャートはこちらです。(画面は8月9日時点のものです)

2021年中は大きな変動もなく推移していきました。2022年になってロシアによるウクライナ侵攻が本格化すると共に資源価格の高騰を見越した買い入れが多く入っていたことが分かります。

それでは決算の概要を見てみましょう。

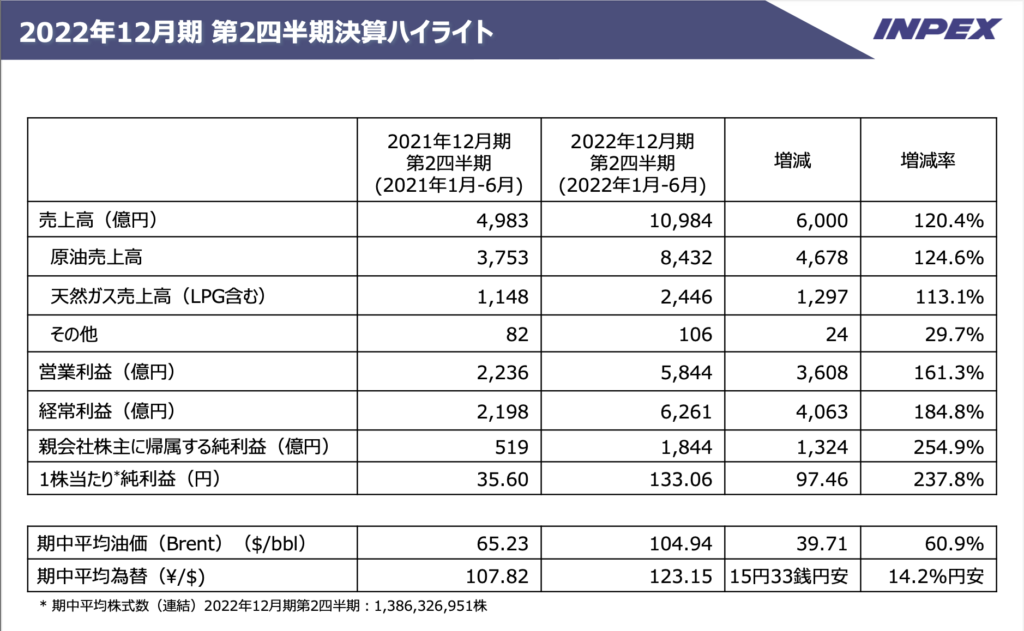

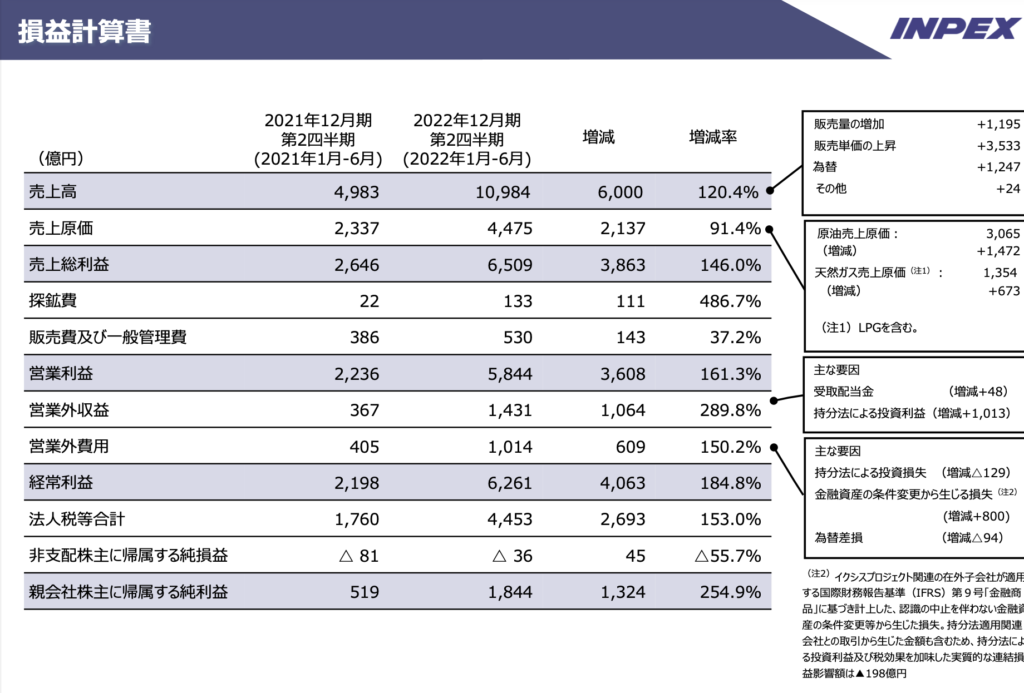

◎決算概要

ここからはINPEXの決算発表スライドを抜粋して見ていきます。

以下サマリーを記載していきます。

- 売上高は10,984億円(前年同期比+6,000億円)となり、1兆円超!原油・天然ガスともに前年同期比で倍増以上を記録

- 営業利益は5,844億円(前年同期比+3,608億円)を計上

- 当期純利益は1,844億円(前年同期比+1,324億円)を計上、前年同期比で増減率は驚異の254.9%!

ご覧の通り、前年同期比で大幅な増収・増益を記録しており、当期純利益は前年同期比の4倍以上となりました。

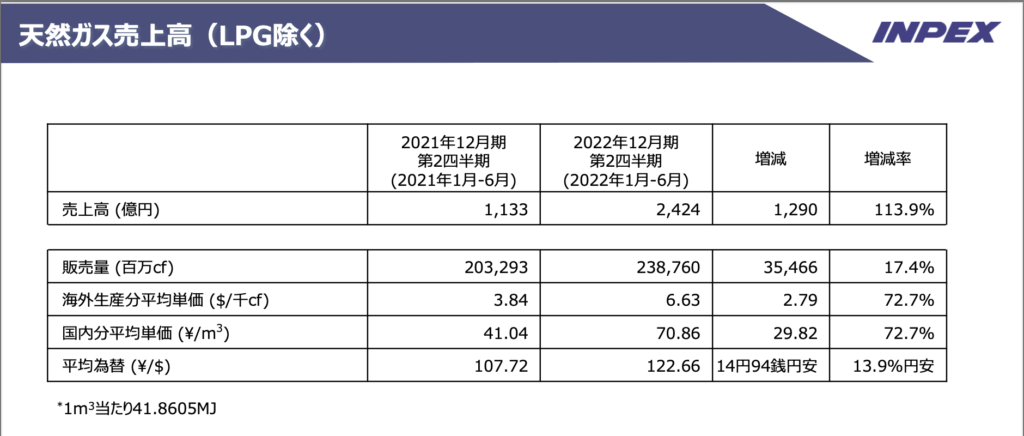

主要因となったのは原油と天然ガスということになりますが、ここでそれぞれの売上高について詳しいスライドがありますので見てみましょう。

以下サマリーを記載していきます。

- 原油の販売量は前年同期比で+28.0%と大きく増加、平均単価は海外:+53.5%、国内:+81.7%と価格高騰の影響を享受

- 天然ガスの販売量は前年同期比で+17.4%と微増だが、平均単価は海外、国内ともに+72.7%と爆増!

原油・天然ガス共に販売量は増加していることが分かります。

この影響は収益に大きく影響していると思いますが、それと比較しても平均単価の上昇が凄まじいことがよく分かります。

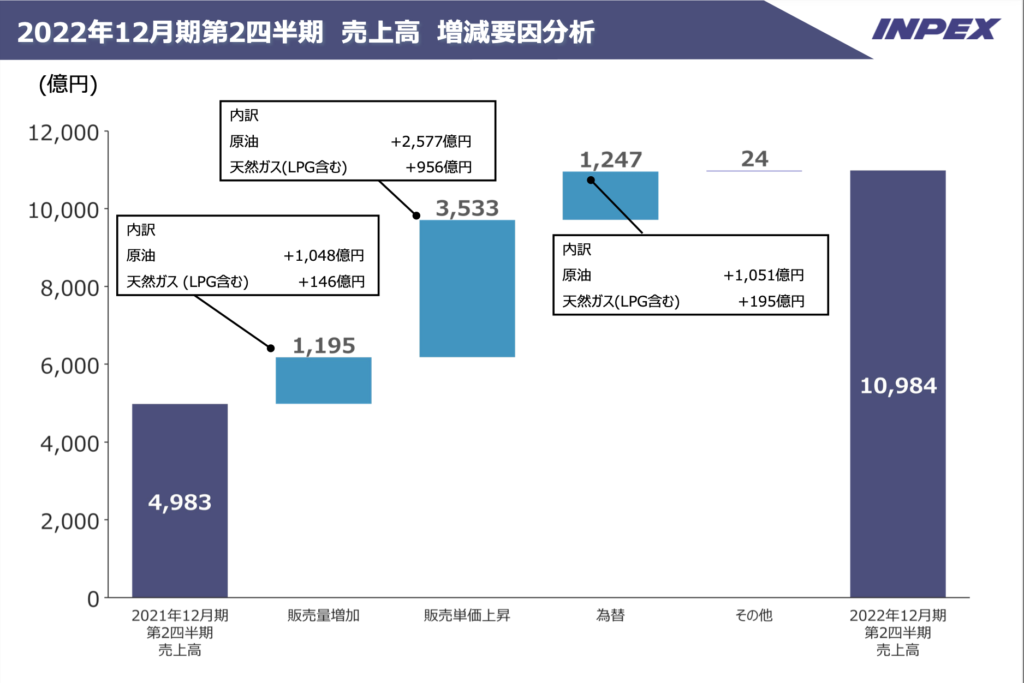

売上の増減要因を示した図を見ると視覚的にもご理解いただけるかと思います。

この図にあるように、平均単価の影響は今期増収分の約半分を占めることが分かります。

ここで、先ほどから為替の表示もあり気になる方もいたかと思いますが、この表によりやっとどの程度の影響があるか分かりますね。原油販売分の為替だけで+1,000億円以上の増収につながっているようです。(円安効果も凄い!)

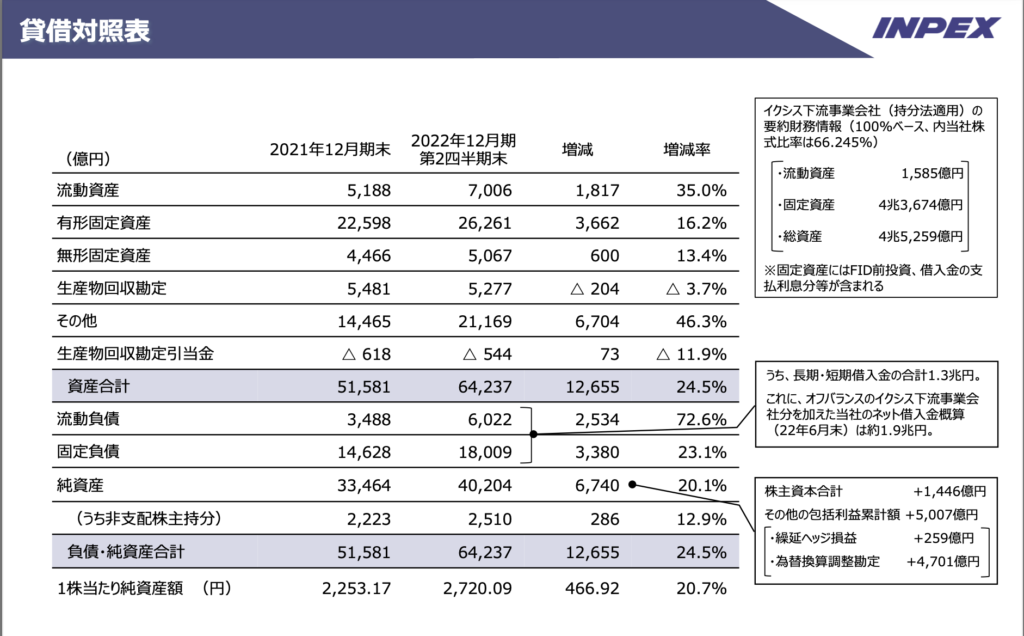

続いてPL /BSを見ていきます。

以下サマリーを記載していきます。

- 上述の通り販売単価の上昇や販売量、円安の影響を享受して売上高が大幅増

- 市況の高騰を受けて原価も同様に上昇しているが、売総で前年同期比+146%を記録!

- 天然ガス関連企業をはじめとして持分法適用会社の収益(営業外収益)だけでも1,431億円(前年同期比+1,064億円)と大きな収益源となっている

- 流動負債は前年同期比で+2,534億円(+72.6%)、この1年間で追加借入を進めている

- それでも負債計5,914億円、資本は6,740億円でD/Eレシオは0.87と超健全!

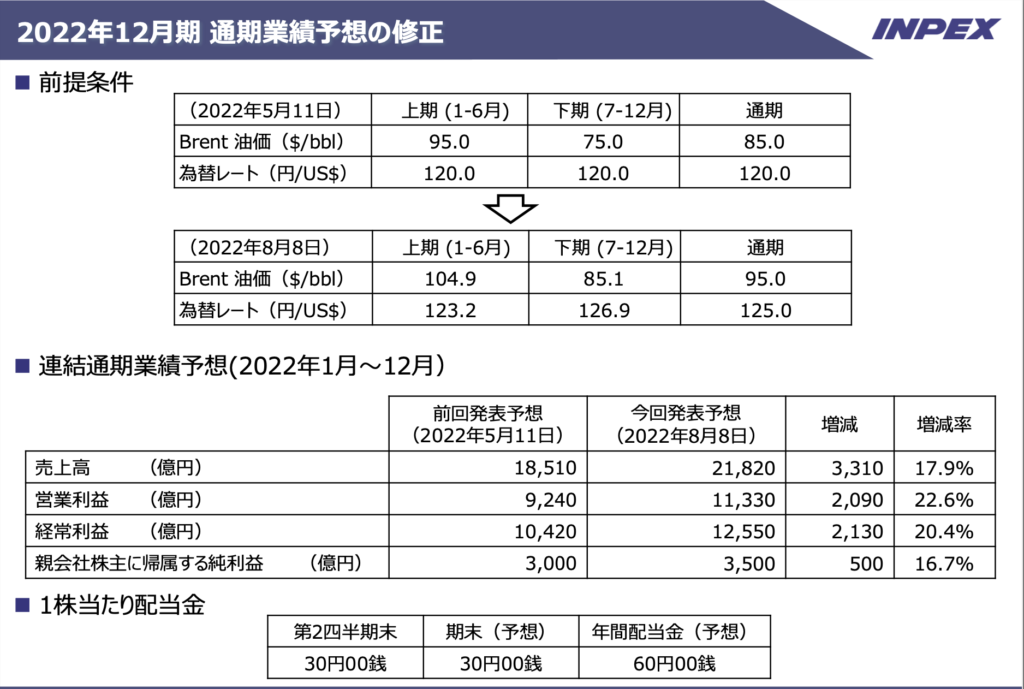

続いて通期予想です。

以下サマリーを記載していきます。

- 原油価格は下期にかけて下降するシナリオ設定、為替は現状より円高を前提とする

- 業績予測は当期純利益で上方修正!通期で3,500億円(+500億円)と予測

- 年間配当金は60円/株で前回予想から3円積み増し増配を発表!

市況の高騰は下期にかけてやや落ち着く見通しを立てていますが、上方修正を発表してくれました!

為替も足元の数字に鑑みると、やや保守的に設定しているように見えます。(ファンダメンタルに見ても急速な円安が進むことは考えにくい状況かと思います)

年間の配当金は前回予想から+3円となり増配を発表しています!

市況や為替の状況によっては次回発表時に更なる増配も期待できるかもしれません。

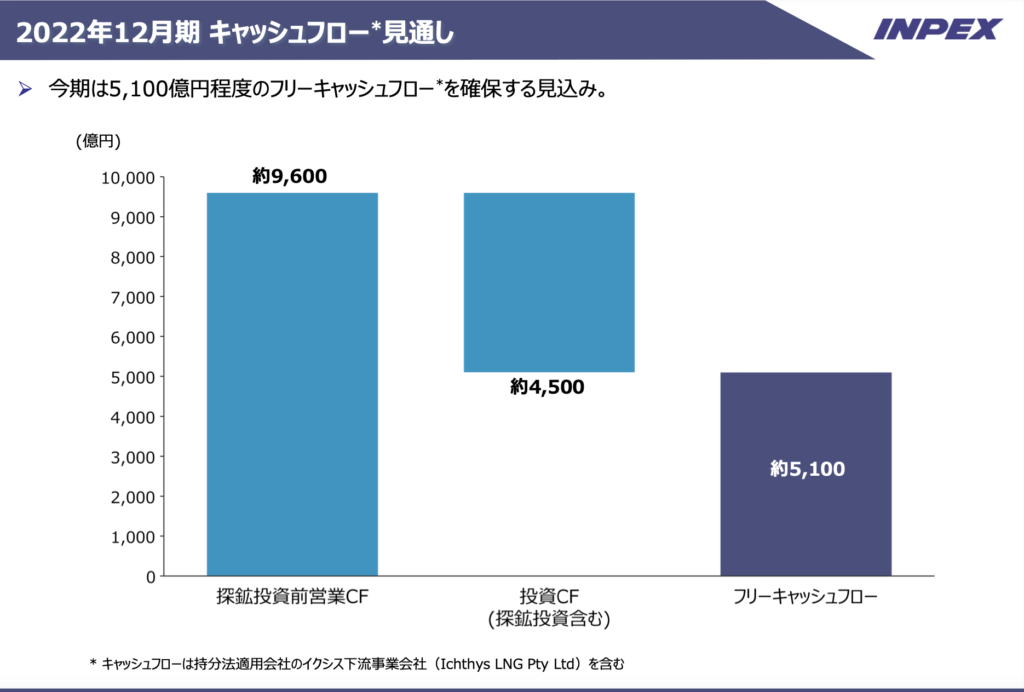

通期のキャッシュフローはこちらです。

営業キャッシュフローは1兆円近くにまで到達する見込みであり、しっかり稼いでくれることが分かります。

そして投資キャッシュフローの通り、がっつりと投資も実行していく結果、+5,100億円のフリーキャッシュフローを創出するようです。

決算短信によると、期中平均株式数は約14億株ですので、配当金合計額は約840億円となります。

計算すると、配当性向は約24%となりますから、まずまずの水準ですね。

今後の増収増益発表を心待ちにしましょう!

◎さいごに 指標のチェックを習慣化しよう!

以上INPEXの決算発表を駆け足でレビューしてきましたが、余裕の合格点だったのではないでしょうか。

今後の増収増益を期待していきたいところですが、次の決算発表まで待ちきれない!という人はこちらの指標をチェックしましょう!

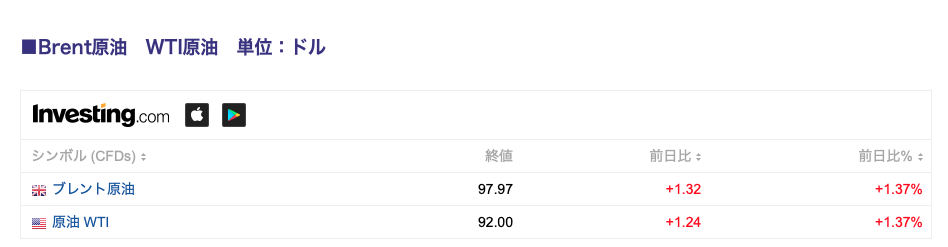

こちらINPEXのホームページから取ってきたものです。

ここまでお読みいただきましたらよくご理解いただけるかと思いますが、同社の収益は原油価格によって大きく左右されます。

従い、ホームページのIR情報として公開されているものですが、日々の原油価格の動向は要チェックです!

「ブレント原油」、「原油WTI」のどちらの指標も原油価格と連動して動きますので、こちらの指標をウォッチすることで、今後の収益がどのように推移していくのか予測することが可能となるわけです。

ぜひ、ポートフォリオに組み入れることを検討されている方はご参考にしてみて下さい。

それでは今回は以上となります。ありがとうございました!

コメント