(※2023/5/30(火)に更新しました)

にほんブログ村

今回はネットでも話題になっている”児童手当拡充”に伴う”扶養控除撤廃”のニュースについて取り上げていきますよ!

大変ありがたいことにTwitterのフォロワーさんが1,400人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回はTwitterでも話題になっている「児童手当拡充に伴う扶養控除撤廃」のニュースについて、実質増税となる国民の影響範囲について調べてみました。

「年収850万円は富裕層なのか?」とネットで話題だったので、何の話かと関心を持ったのがこのニュースを知るきっかけでした。

さて、すでに皆さんも注目されているのでご存知かと思いますが、ネットで話題になっているのはこちらのニュースです。

政府はこども関連予算倍増の一環として、児童手当の対象年齢を高校生相当にまで広げることを検討中のようですね。

もちろん少子化の対策はしないよりしたほうがいいに決まってですよね。単純に思いつくだけでも少子化の原因の一つに経済的な要因があることは明らかでしょう。

しかし、問題はそれにともなって扶養控除がなくなる可能性が浮上していることです。

現在、16歳から18歳の子どもがいる世帯は、税負担を軽くするための扶養控除が適用され、所得を38万円少なく換算して税金が課されています。

しかしながら、もしこの控除がなくなると、納めるべき所得税や住民税が増えるというわけです。

つまり、仮に児童手当の受領があっても、扶養控除がなくなると支払う税金が増えるため、「実質の手当額」は年収によっては少額のプラス、最悪マイナスとなる可能性があるということです。

- 政府が進める”児童手当拡充”政策により実質増税となる国民の割合を知ることができる

- 政府に頼らない「自分の身は自分で守る」方法を考えるきっかけになる

今回の記事では実際にマイナスの影響を受ける国民がどの程度いるのかをデータから把握し、改めてその対策について考えたいと思います。

背徳太子

JTCに勤務しながら米国公認会計士(USCPA)の資格を取得した投資ブロガーです。

米国インデックス・ETFや高配当銘柄への投資により新卒2年半で資産1,000万円を突破しました。

本ブログでは、個別銘柄の分析、企業決算情報などを中心にみなさんの投資判断の一助となるような情報発信をしています。

Twitterでも投資関連のツイートをしていますので、ぜひフォローをお願い致します。

データで見る「年収850万円」の割合

実質マイナスの児童手当

冒頭でもご紹介した通り、今回の児童手当拡充政策により、扶養控除が廃止となれば、年収によっては児童手当の受領よりも支払いの税金額が上回り、実質的な”増税”となる人たちが出てくるようです。

お金の問題は特に厳しいネットの声は以下のようなものがありました。

逆だ逆!!手当てをなくして控除を増やせ。

集めるのにコストをかけて、配るのにもコストをかける。中間業者が儲けるだけ。(銀行、派遣、etc下っ端は安く不定期にこき使われ、間に入っている政治家と繋がりのある奴の懐が増えるだけ)

税金納めてないやつ。そうゆうのだけ、生活保護に+するとかで配れば良い。

子供がいて頑張って稼いでいる人間にはペナルティー

850万ぐらいで子供が3人いたら かなりきついってことも分からない世間知らず

やはり結構辛辣な言葉も見受けられました。確かに子供を産むことを後押しする政策のはずが実質的に増税となれば、言っていることとやってることが矛盾していることになり、”ペナルティ”と受け止められてもおかしくありません。

ところで最後に紹介したコメントには”850万”と具体的な数字が記載されていますが、これが「児童手当をもらっても実質マイナス」と試算される年収です。つまり実質増税となる対象は年収850万円以上の層となるわけですね。

さて、ここで気になるのが、政府としては少し計算すれば今回のように即座に反発が起きるのが分かっていながら、なぜこの政策を進めているのかですよね。

このニュースの直後に「年収850万円は富裕層?」というような声も聞かれ、話題になりました。(私も思わず飛びついてしまったわけです)

そこで日本国民の中でどの程度この「富裕層」がいるのか調べてみました。

日本国民の年収はどのくらい?

日本国民の賃金が上がっていないことについては長らくの間指摘され続けていることは周知の事実ですよね。ここで、改めて日本国民の平均年収について確認してみたいと思います。

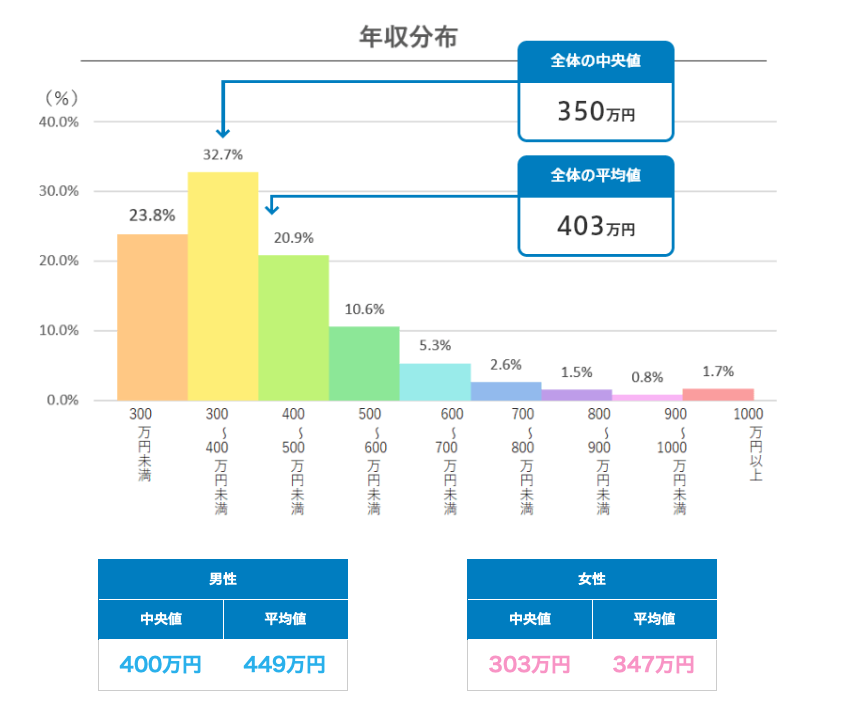

まずはこちらの表をご覧ください。

こちらはdoda調べの年齢別平均年収を示した表です。全年代における平均年収は403万円との結果になっていますね。(確かに私が物心ついた頃から数字が変わっていない気がします)

性別で分けてみると、男性が449万円、女性が347万円となっており、男女の間には100万円以上の金額さがあることがわかります。また違った課題が見えてきますが、ここでは一旦スルーします。

私と同じ20代男性を見てみましょうか。表によると365万円が平均年収のようです。確かにこの金額だけをみると、平均年収で投資余力のある人はなかなか少数派なのではないかと考えてしまいますね。

さて、少し脱線ですが、平均年収の話になると、必ず出てくるのが「実際に見るべきは中央値だろ!」というツッコミです。

ということで、doda調べの中央年収を確認してみます。

全体の平均値403万円に対し、中央値は350万円でした。

性別で分けてみてみると、男性が400万円、女性が303万円との結果になっています。

平均値を見て投資余力について語ってしまいましたが、中央値をみるとさらに厳しい現実が明らかになりました。(別の機会に平均支出などを用いて投資余力についても考えてみたくなりました。後日記事にしますね。)

実質増税の対象はわずかに280万人程度!

さて、日本人の平均・中央年収を確認したところで、今回実質増税となる層がどの程度いるのか、確認してみます。

冒頭でもご紹介した通り、現在検討されている児童手当の拡充により、実質的に損をする可能性のある割合はどの程度なのでしょうか。

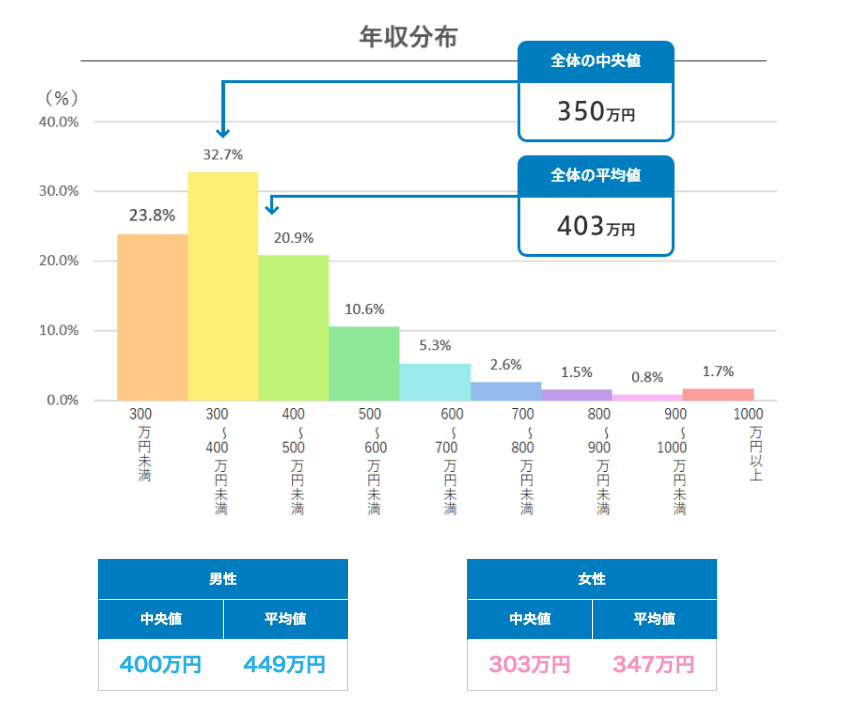

先ほどの表を改めて確認してみましょう。

もちろんdoda調べであり、国民全員を対象とした調査ではないので、全てを網羅できているグラフではありませんが、年収別の割合はざっくりと把握することができます。

このグラフを見るに、年収800万円以上の割合は「800-900万円未満」「900-1000万円未満」「1000万円以上」の合計した割合になります。(850万円以上を算出したかったのですが、正確には計算できないものの、大きくは外れていないはずなので、800万以上でカウントしていきます)

それぞれの割合を合計するとおよそ4.0%となります。つまり日本国民の中で年収800万円以上ある方は全体の4.0%に過ぎないのですね。これもなかなか驚きの事実でしょう。

日本の労働人口は7,000万人程度なので、4.0%というのは280万人程度に相当します。

つまり、今回の政策を計画通り進めて扶養控除を撤廃することになっても、実際に損失を被る可能性のある割合は日本において280万人(4.0%)程度に過ぎないということですね。

政府は当然ながら選挙を常に頭に入れて政策を実行していきます。つまり政策によって反発する割合についてもある程度計算しながら進めているはずです。

実際に損失を被る可能性のある280万人(4.0%)の人たちの中で、政府を支持しない人たちはどれほどいるでしょうか。そしてその中で実際に投票する人たちはどの程度でしょうか。

完全に個人的な予想になりますが、正直70万人(1.0%)いれば良い方ではないでしょうか。

私の推測ですが、直接的に損を被り、それによって選挙で反対の意思を示す国民が70万人(1%)に過ぎないのであれば、十分に実行する可能性はあるのだと思います。

政府は痛くも痒くもなさそうです。(むしろこの政策を思いついた官僚は優秀だなと感じた次第です。)

さいごに:自分を守るのは自分しかいない!

今回は政府で検討されている児童手当拡充、そしてそれに伴う扶養控除の撤廃に関する報道から、実損を被る可能性のある国民について定量的に調べてみました。

政府は国民の反応を必ず気にするものですので、反発の声が大きくなれば、政策を変更する可能性はあるかもしれません。もちろん私たちは必要ならば声をあげて意思を表明しなければいけませんが、このようなニュースを見ると改めて「自分の身は自分で守る」意識が強くなります。

自分の意見が政府に100%届くことはまずあり得ません。今後もこういった実質的な増税政策は検討され続けていくことと思います。

そうであれば、私たちにできることは、この先どんな政策が実行されても自分の生活は自分で守ることですよね。そのための一つの方法として、私は投資をおすすめします。

投資を始めるにあたってある程度の勉強は必要かもしれませんが、実践に勝る座学はありません。少しでも早く始めることが投資について学ぶ最短の方法だと思います。

私のおすすめは、まずは少額でインデックス投資を始めることです。さらにスピード感を持って資産を増やしたい場合は個別株投資が適しています。(個別株投資はインデックス投資とは”異なる競技”ですので、こちらはある程度投資に慣れてから行うことをおすすめします。)

私は新卒2年半で資産1,000万円を達成しましたが、その要因の一つに個別銘柄の売却益でリターンを得たことをあげています。

私の資産のうち10%以上は個別株の売却益や含み益で構成されています。投資を始めて数年でこれだけの含み益を抱えることができるのは高リスク資産へ投資してきたからです。

個人によってリスク許容度は異なりますので、個別株への投資を検討する場合は、上限額などを設定するといいと思います。上手にリスクをマネジメントしてハイリターンを狙ってみてくださいね。

尚、最新の私のポートフォリオはこちらでご紹介しておりますので、ご興味があればこちらも合わせてご覧ください!

今回は以上となります。ご覧いただきありがとうございました。

コメント