(※2023/6/4(日)に更新しました)

にほんブログ村

今回はクレジットカードのブラントとして有名なVisaについてご紹介します。業績好調、株価は堅調で注目したい銘柄ですよ!

大変ありがたいことにTwitterのフォロワーさんが1,400人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

皆さんは以下のような悩みを抱えていないでしょうか。

✔️米国株投資を始めてみたいけど、とにかく失敗はしたくない!

✔️米国株がいいって聞くけど、決算書が英語なので分かりやすく解説してほしい!

✔️具体的にどの株に投資したら良いのか分からないので、おすすめの銘柄があれば教えてほしい!

コロナ禍をきっかけとして個人の株式投資が話題になり、投資未経験者の方でも”インデックス投資”といった言葉を見聞きする機会が多くなったのではないでしょうか。

さらに、2024年から始まる新NISA制度の開始に向けて、「インデックス投資も良いけど、せっかくであれば個別銘柄への投資もやってみたい」という一歩進んだ意欲的な方もいらっしゃるかと思います。

しかしながら、いざ投資をしてみたいと思っても、無数にある銘柄から一つ選ぶのは至難の業と言えます。

そんな疑問や悩みの解決の一助となればと思い、米国株の個別銘柄について解説記事を作成しています。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください!

本記事では約10年間で10倍の株価に成長した超優良銘柄の”Visa”について紹介します。

- 米国株投資家に人気のVisaについて業績をグラフで理解!

- 直近1年間で株価を急上昇させているのは何故?かを解説!

- 気になる配当や自社株買いによる株主還元策の状況を確認!

- 投資判断のヒントをゲット!

会社概要

Visa(英: Visa inc./ティッカー:V)は米カリフォルニア州に本社を構える世界最大手の決済テクノロジー企業です。

Visaと言えば、クレジットカードブランドの”VISA”のことをすぐに連想される方が多いと思います。もちろん私もVISAのクレジットカードを持っていますがみなさんもユーザーの1人かもしれません。

しかし誤解しがちですが、Visa自身は皆さんが日常的に使うクレジットカード自体を発行している訳ではありません。

皆さんが日常的に使用されているクレジットカードの発行は金融機関などのカード発行会社が行うものであり、Visaはあくまで決済技術を提供する役割を果たしています。(同じくクレジットカードブランドで有名なMastercardも同様の役割です)

それゆえに、Visaは「金融情報セクター」としてカテゴライズされているのですね。

詳しく後述していきますが、新型コロナウイルスの影響により、2020年度は多くのセクターで減収となりましたが、Visaはコロナ禍においても底堅い需要を取り込み、安定した収益をあげてきており、外部要因にも大きく影響されないビジネスを展開しています。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

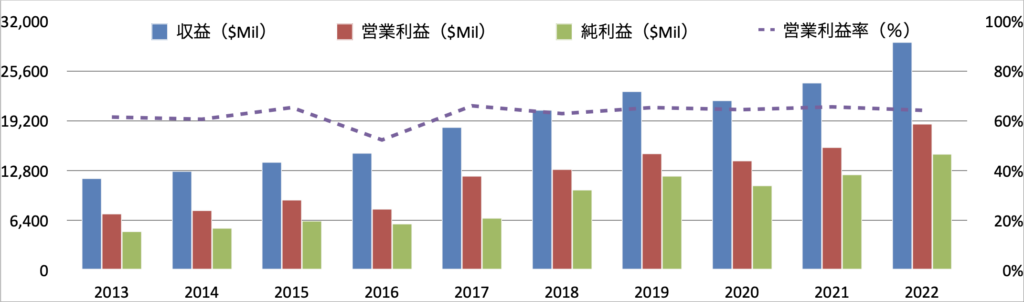

収益・営業利益・純利益

Visaの業績について詳しく見ていきましょう。

まずは青い棒グラフの収益に着目して大まかな推移を見ていきます。

2012年以降、Visaは順調に右肩上がりで収益を伸ばしてきていることが確認できますね。

コロナの影響を受けた2020年は前年度対比で若干の減収となりましたが、その後2021年にはすぐに改善し、さらに収益を拡大していることが読み取れます。

また収益の拡大に伴って、営業利益、純利益も堅調に推移していることが分かります。

特に営業利益率は60%前後を推移しており、非常に高い水準で維持できていることが分かりますよね。

これは、Visaが決済のサービスを提供する機能を発揮していることが要因であり(テクノロジー企業の典型的な例ですが)原価を抑制し、商品やサービスに高い付加価値を付けて事業を展開できていることの証左と言えます。

セグメント別収益

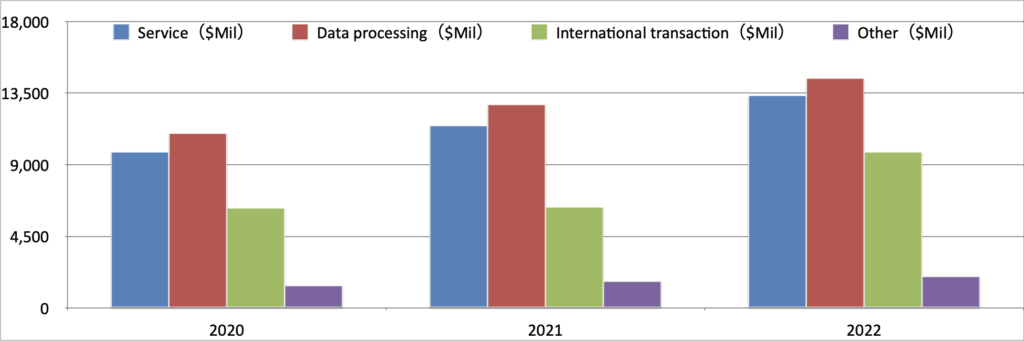

次にVisaのセグメント別収益の推移を見てみましょう。

Visaの事業は主に3つに分けられます。名前だけではイメージが難しいと思いますので、各セグメントの具体的な事業内容をご紹介します。

- Service:自社のネットワーク手数料。加盟店舗で買い物をする度に、VISAカードを用いて決済した場合の手数料が収益となる。(利用金額が変数となる)

- Data processing:自社のネットワーク手数料。同上。(利用回数が変数となる)

- International transaction:国境を超えた土地で決済した場合に発生する手数料。最も利益率が高い。

Visaのビジネスモデルは一言で表すと「手数料」ビジネスと言えるかと思います。例えばお買い物をしてカードを使って決済する場合には、Visaのネットワークを使用することになり、そこに手数料がかかるということですね。

さて、直近3年間の収益グラフを見ると、基本的に①Data processing、②Service、③International transactionセグメントの順で収益を計上していることが読み取れます。

2020-2021年は各国渡航制限の影響により旅客数やビジネスでの移動機会が著しく低下し、国際決済取引をする数が減少してしまいましたが、それがVisa社の業績に直結したことが読み取れますね。

しかしながら、各セグメントともに直近3年間は増収傾向となっており、経済の回復に伴いカード決済の需要が堅調であったことがわかります。

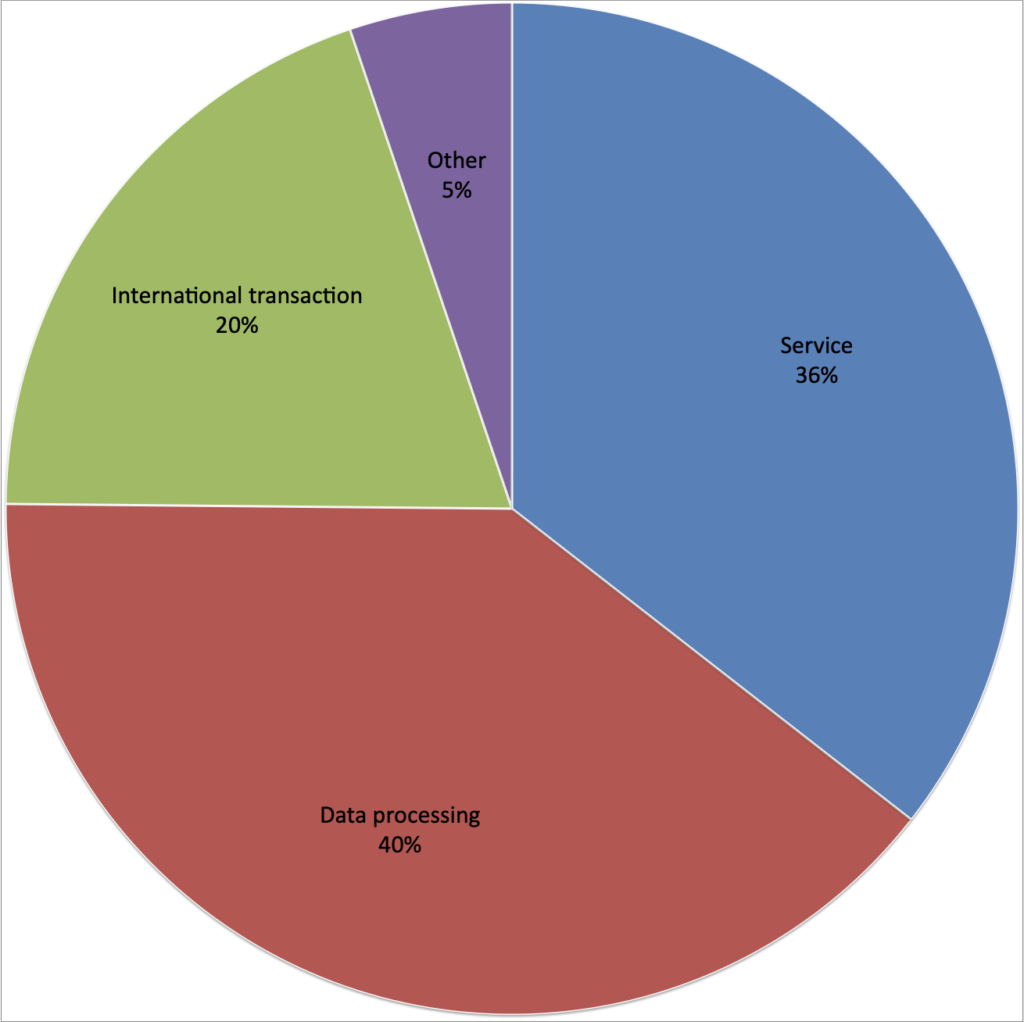

2022年における各事業の収益割合はこちらの円グラフの通りです。

ご覧の通り、非常にバランスよく各事業が収益をあげていることが確認できます。

Visaの圧倒的なブランド力は今後も維持されていくでしょうから、今後の世界的な経済成長に伴いVisa社の収益がさらに拡大していくことが期待できそうです。

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

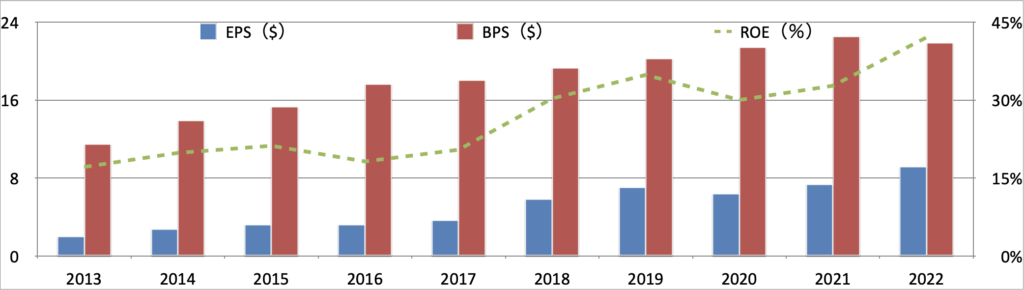

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが2012年以降、順調に右肩上がりに成長していることが分かります。

この背景としては、Visaが収益を確実に伸ばしながら剰余金を積み増し、安定した経営を実現できていることがあげられます。

企業の安定性としては全く問題ないと言って良いでしょう。

次に青の棒グラフで表されるEPSについて見てみます。2020年にやや下落したものの、こちらも大きな傾向としては右肩上がりに順調に成長していますね。

つまり、Visaの収益力が安定的に成長し続けていることを示しています。

最後に緑の折れ線グラフで表されるROEについて見ましょう。こちらは2017年ごろまでは横ばいに推移していましたが、2018年に大きく改善したようです。

また、直近の2022年ではROEがなんと40%以上にまで上昇しています。

日系企業の平均が8%程度ですので、異次元の資本効率の高さがご理解いただけるものと思います。これもVisaがサービスに特化した事業を行っているからこそ実現できるものでしょう。

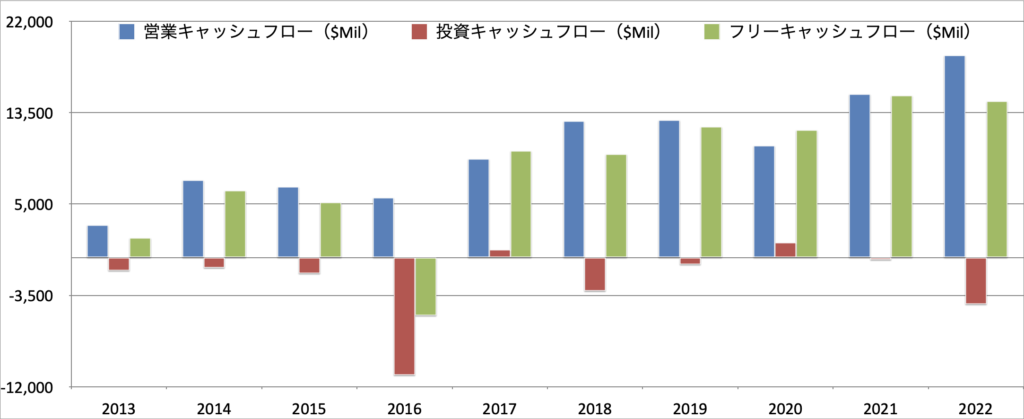

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

Visa社のキャッシュフローの推移はこちらです。

まずは青の棒グラフの営業キャッシュフローですが、浮き沈みはあるものの、全体感としては右肩上がりに成長していることが読み取れます。

2020年はコロナの影響により収益が悪化したことで一時的に営業キャッシュフローも悪化することになりましたが、その後は従来の勢いを上回る業績となっています。

上述の通り、安定的に収益をあげていることで、しっかりキャッシュを稼ぐことができていることが示されていますね。

次に、赤色の投資キャッシュフローを見てみると、2016年を除いてそれほど大きな動きがないことが分かります。

2016年に比較的大きな投資を実行していることが読み取れますが、これは以前に分離したVisa Europeを再度買収するための投資であり、この買収により欧州での収益力強化を実現しています。

Visaの大きな特徴として、営業キャッシュフローは大きくプラスを計上している一方で、設備投資にほとんど資金を投下せずに、結果として潤沢な資金を手元に残すことが出来ています。この資金は株主に還元されることになりますので、非常に好印象なポイントだと思います。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは、投資を抑制して効率的に稼ぐことが出来ていることから、ご覧のとおり安定的に高い水準で推移しています。

フリーキャッシュフローは株主還元(配当や自社株買いなど)の原資となりますから、フリーキャッシュフローが安定的に推移している点は株主目線では好印象です。

配当・自社株買い

次に、株主還元の状況について見ていきましょう。

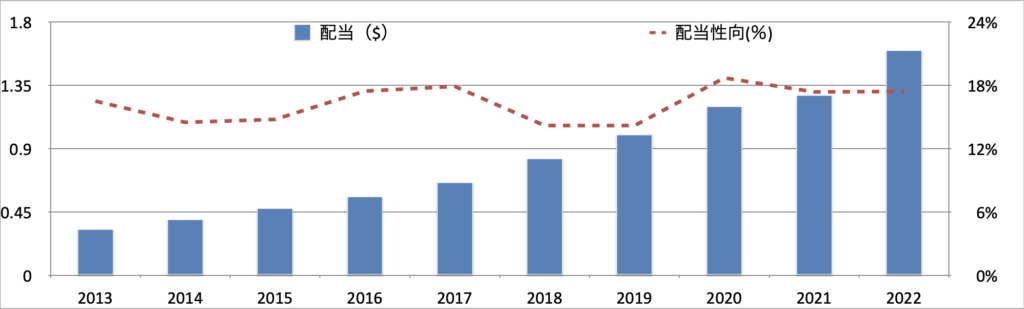

配当

まずは配当についてです。

ご覧のとおり配当金は右肩上がりで上昇していることが確認できますね。

上記の通り、Visaは本業が順調に成長していますが収益の向上に合わせて株主にもしっかり還元されていることが示されています。

配当も狙いたい投資家さんでしたら、これだけの増配実績があれば今後の増配への期待も膨らみポートフォリオに組み込みたくなってしまうかもしれませんね。

特にコロナ禍の影響で業績が悪化した年度でも増配している点は注目ポイントです。今後も株主還元を維持・改善していく経営スタンスが示されていることは株主として安心材料でしょう。

また、赤線の配当性向を見ると、20%弱で推移していることが確認できます。

これは非常に低い水準であり、Visaの収益推移を考えるともう少し配当して欲しくなってしまいますが、後述の通り、自社株買いを積極的に進めているのでここはグッと我慢します。笑

尚、基本的に、配当金の原資となるのは前年度までのフリーキャッシュフローとなります。

先ほどご覧いただいたとおり、Visa社のフリーキャッシュフローは大変潤沢な状況を維持することが出来ていますので、株主還元を安定的に実施できることは間違いないと言えますね。

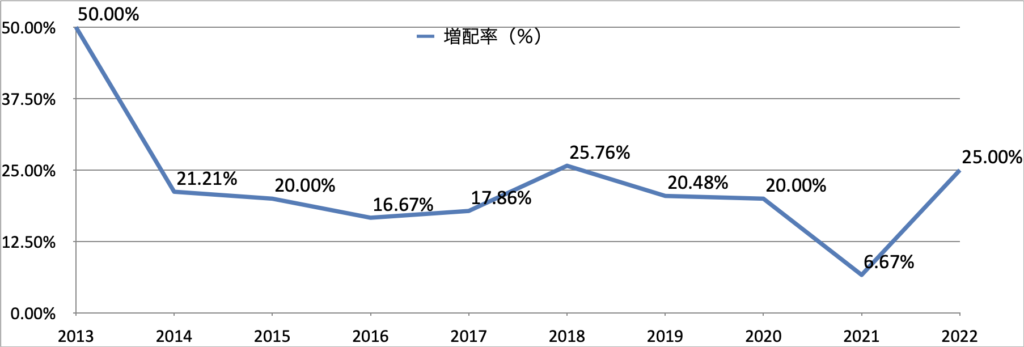

毎年の増配率はこちらをご覧ください。

さすがにコロナ禍により業績を悪化させた翌年の2021年は増配率が6%台にとどまっていますが、その他の年では20%前後で増加しており、非常に高い割合で推移していることがわかります。

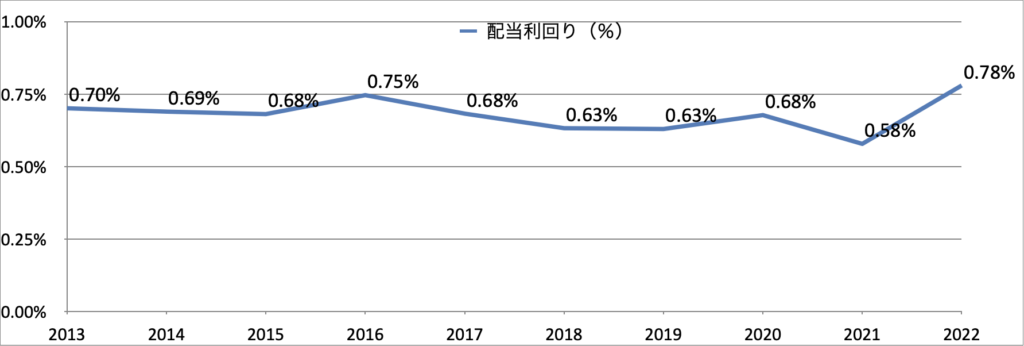

参考情報ですが、高値と安値を平均して算出した平均株価を用いて計算した配当利回りの推移は以下のとおりです。

配当利回りは1%に満たない水準ですので、高配当銘柄とは呼べる銘柄ではありません。

これだけ見ると期待外れと思われるかもしれませんが、後述するように自社株買いを積極的に行っておりますので、株主還元策は充実していますよ!

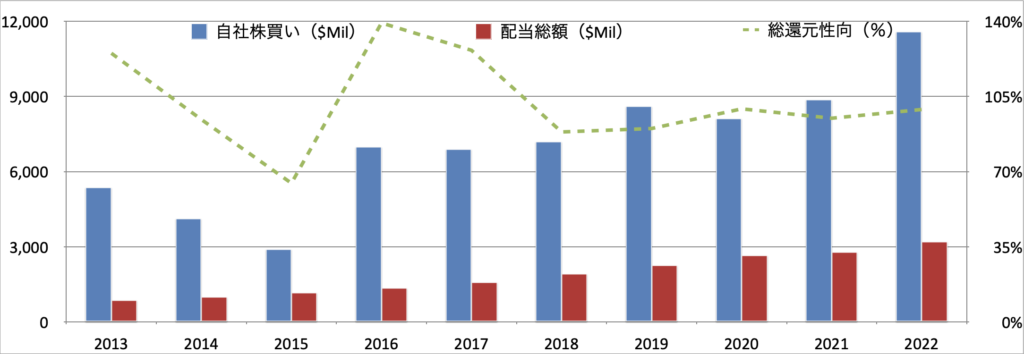

自社株買い

自社株買いと共に総株主還元の推移を見てみましょう。

Visaは配当だけでなく毎年自社株買いを積極的に実施しています。

最近では配当の3倍近くの規模で自社株買いを行なっており、株主還元を重要視していることが確認されます。

配当と自社株買いを含めた総還元性向は最近では100%以上で推移していますね。

ここまで株主重視の企業は大変珍しいです!株主重視の経営姿勢がビシビシと伝わってきますねー!

株価

最後に、最近の株価推移を見てましょう。

直近5年間のS&P500との比較をご覧ください。(青:Visa、橙:S&P500)

5年間の推移を見てみると、Visaの株価は基本的にS&P500をアウトパフォームしていることがわかるかと思います。

株価が堅調であり、上記の通り配当や自社株買いにより株主へ積極的に還元していることを合わせて考えると投資先として非常に魅力的かと思います。

直近10年間の株価推移はこちらをご覧ください。

10年ほど前は$45台で取引されていましたので、現在に至るまでに株価はおよそ4倍にまで成長したことがわかります!

Visaがここまで株価を上昇させた事実を知っている方は意外に少ないかもしれませんね。今後も確実にチェックしていきたい銘柄だと思います。

最後に:人口増加と経済成長は追い風!

今回は世界最大手の決済テクノロジー企業であるVisaについてご紹介しました。

Visaの大きな特徴としては、以下となります。

✔️決済サービスを提供するテクノロジー企業で、グローバルに事業展開

✔️設備投資は抑制されており、フリーキャッシュフローは常に大幅なプラスを実現

✔️潤沢な資金を株主還元に回し、配当+自社株買いにより総還元性向100%以上の水準

✔️成長を続ける収益力や積極還元の姿勢が評価され、10年間で株価は4倍に成長

Visa社の魅力はなんといっても株価の上昇と配当により、キャピタルゲインとインカムゲインのダブルリターンを得ることが期待できる点でしょう。

それを可能としているのは収益の拡大に伴う営業キャッシュフローの改善と設備投資が限定的であることからフリーキャッシュフローが大きくプラスを計上している状態を継続していることと思います。

コロナで一時的に業績を悪化させた際にも、株主還元は継続したことで株主の信頼もがっちり掴んだことでしょう。

Visaが今後も成長するエンジンとなるのは、世界的な人口増加と経済成長にあると思います。Visaのビジネスは決済手数料を取るものであり、当然ながらユーザーの人数と決済回数・金額によって業績が左右されます。

今後も世界的な人口の増加が実現されれば、クレジットカードユーザーも増加していくことが見込まれ、さらには、途上国を中心とした急速な経済成長が進めば、業績がさらに伸びていくことは想像に難くありません。

さらに技術の進化により、キャッシュレスの潜在的な需要を取り込むことができれば、加速度的な成長となるかもしれませんね。

ぜひ、ポートフォリオに組み込むことも検討してみてはいかがでしょうか。

今後も様々なセクターの個別銘柄をご紹介していきますので、ぜひ投資判断にお役立ていただけますと幸いです。

今回は以上となります。ありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント