(※2023/8/12(土)に更新しました)

にほんブログ村

今回は29歳の貯金額の平均・中央値やこれから今後どのように貯金・資産を増やしていけば良いのかついて解説していきます!

大変ありがたいことにTwitterのフォロワーさんが1,400人を突破しました!!

投資に関連する内容を中心に毎日情報発信していますので、よろしければこちらから覗いてみてくださいね!

今回は大卒社会人7年目、もしくは高卒10年目となる29歳の方々の貯金額の平均・中央値についてご紹介し、さらに資産を形成していくための方法についても解説していきます。

社会人になって間もない頃は、友人との旅行や会社の同期との飲み会など、経験、思い出づくりや人間関係の構築などに時間とお金を使ってきたことでしょう。

29歳にもなると部下も多くできて職場のおいても大きな戦力として活躍されていることでしょう。また、社会人経験数年の頃のような派手なお金の使い方をすることも減ってきて、結婚したり、子供ができたりするような方々も多いでしょうから、貯金して資産を一定数持っていることが当然のように扱われる年齢ですよね。

資産形成について調べようと思い、SNSで情報を見聞きしていると、同い年くらいの人たちは資産形成を堅実に進めていて、自分と比較して焦ってしまうこともあるかもしれませんね。

給料の10%は別口座に移して貯金するようにしている。これで老後の心配は無くなると思うんだよね。

おはきゃー!新卒後から投資を始めた結果、社会人5年目には資産1,000万円突破しました✨

こういった情報に触れていると、「自分より若いのに資産額が桁違いだ・・・」「私も何か始めた方がいいのではないか・・・」と考え、心配になるのも無理もないと思います。

そこで、今回は29歳の貯金平均額や中央値を紹介しつつ、今から将来の心配をしなくてもいいように、しっかりと資産形成できるようにその方法を解説していきます。

- 20代の貯金平均額と中央値

- 29歳の貯金平均額と中央値

- これから資産を増やす具体的な方法と始め方

20代の貯金額の平均は185万円!

まずは大きなくくりとして20代の貯金の平均額や中央値をご紹介したいと思います。

こちらは金融広報中央委員会が発表している金融資産データになります。

| 20代世帯の金融資産保有残高 | 平均額 | 中央値 |

| 金融資産保有世帯の場合 | 315万円 | 130万円 |

| 金融資産を保有していない世帯の場合 | 185万円 | 20万円 |

「金融資産を保有」とは、債券や株式などの金融商品を保有していることを指します。保有資産が預貯金のみの場合は「金融資産を保有していない」方に分類されています。

つまり、債券などの金融資産を保有せず、貯金だけの場合(金融資産を保有していない世帯の場合)は平均値が185万円、中央値は20万円となっています。(中央値は驚愕の結果ですね。笑)

一方で債券などの金融資産を保有している世帯では、平均値が315万円、中央値は130万円となっています。

例えば毎月3万円の貯金をしているとします。

20歳から29歳までの10年間、貯金をし続けるとすると、その貯金額は3万円 × 10年間 × 12ヶ月 = 360万円となりますよね。

平均値(中間値)を計算してみると、20歳となってから5年後には貯金額が3万円 × 5年間 × 12ヶ月 = 180万円となりますから、金融資産を保有していない世帯の資産額に匹敵します。

つまり、毎月3万円の貯金をしていれば、20代としては平均レベルの資産を保有することができそうです。

金融資産を保有している方はどうでしょうか。預貯金のみの資産額より大きいことがわかりますが、これはおそらく20代前半から投資をし続け、福利効果も効いていることから、相対的に資産が大きくなっているのでしょう。

毎月の3万円を「貯金」ではなくて「投資」に回していたとします。

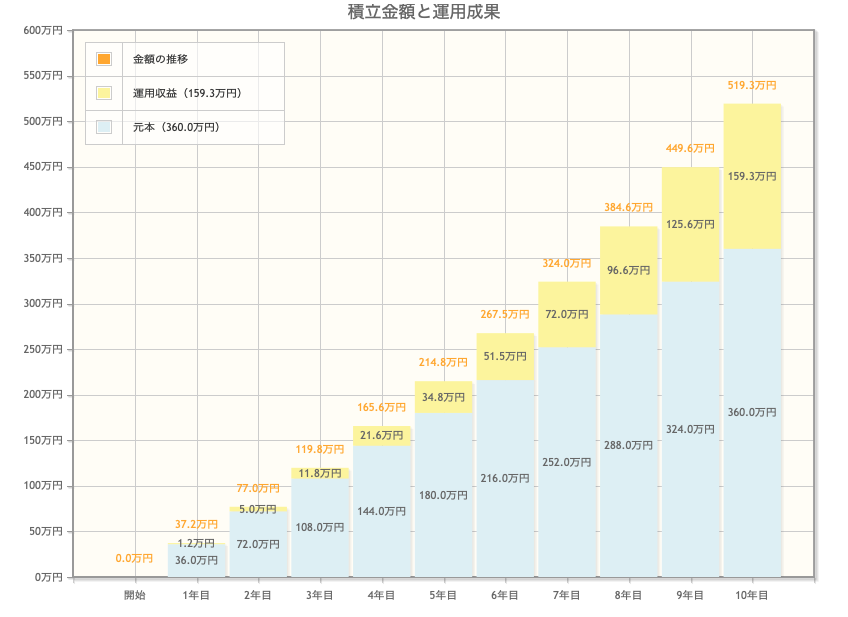

この場合、毎月3万円を平均年利回り7%で運用したとしましょう。(下図をご覧ください)

すると、10年後の資産は520万円ほどにまで拡大します。20代平均を取ると、上記結果に近い数字になりそうですよね。

やはり、一つの目安として毎月3万円を貯金または投資にまわすことが平均的な行動であることがわかります。

29歳の平均的な貯金額はいくら?

ここまで20代の貯金額の平均や中央値についてご紹介しました。

次に、29歳の貯金額の平均や中央値についてご紹介していきます。金融広報中央委員会の発表では年齢別の平均や中央値のデータはありませんでしたので、20代平均の結果を用いて予測してみたいと思います。

上記の結果(つまり毎月3万円は貯金または投資した場合)に従うと、28歳では以下のような結果になることが想定されます。

金融資産を保有する場合(平均利回りは7%):449万円

金融資産を保有していない場合:3万円 × 9年間 × 12ヶ月 = 324万円

「金融資産を保有する場合」は毎月3万円を株式や債券などの投資に回し、年間の利回りを7%として計算した結果となります。

また、「金融資産を保有していない場合」は、毎月3万円を貯金した場合の結果を示しています。

上記の通り、金融資産を保有している場合とそうでない場合とではおよそ100万円以上の差となり、だいぶ大きな差となっていることがわかると思います。

これは、投資による複利効果が29歳の時点で明白に現れてきていることが原因です。こういったことから、早期の投資が推奨されているわけですね。

結論として、現在29歳の方は目安として324〜449万円の貯金・資産があれば平均的な水準と言えそうです。

年収別の貯金額はいくらなのか

年齢だけでなく、年収別のデータを知りたい方もいると思います。

こちらは金融資産を保有していない世帯における資産額の平均と中央値です。

| 金融資産の有無 | 有り | 有り | 無し | 無し |

|---|---|---|---|---|

| 年収 | 資産額平均 | 資産額中央値 | 資産額平均 | 資産額中央値 |

| 300万円未満 | 650万円 | 50万円 | 1,059万円 | 320万円 |

| 300万〜500万円 | 974万円 | 300万円 | 1,285万円 | 530万円 |

| 500万〜750万円 | 1,319万円 | 500万円 | 1,610万円 | 733万円 |

| 750万〜1,000万円 | 1,873万円 | 967万円 | 2,165万円 | 1,185万円 |

| 1,000万〜1,200万円 | 2,687万円 | 1,063万円 | 3,081万円 | 1,420万円 |

| 1,200万円以上 | 3,595万円 | 1,800万円 | 4,204万円 | 2,201万円 |

やはり金融資産保有世帯の資産額は総じて非常に大きいことがわかりますね。

ぜひ、ご自身の(世帯)年収と照らし合わせて平均値や中央値と比べてみてください。

29歳はいくら貯金すればいいのか

さて、年齢・年収別の貯金額の平均や中央値を確認できたところで、今後もっと資産を増やしていきたい方もいることでしょう。平均以上の資産を築き上げていきたい!と志高く考える方もいらっしゃると思います。

しかしながら、資産を増やすといっても、具体的にどの程度まで増やせばいいのかわからないと、なかなか行動に移すまでに至らないでしょう。

そこで、まずは目標の資産・貯金額を設定してみましょう。

例えば、まずは世帯平均の資産額を目指して1ヶ月に3万円には投資に回そうという具体的な行動まで落とし込めると非常に現実味を帯びた目標設定が可能になると思います。

仮に「29歳の現在から30歳になるまでの1年間で毎月3万円」を貯金することを目標とすると、

3万円 × 1年間 × 12ヶ月 = 36万円

となります。確かに平均値にはまだまだ遠く及びませんが、まずは36万円の資産を形成することが資産形成の第一歩となるでしょう。

さらに貯金ではなく、投資に挑戦して年7%の利回りで運用することができたとすると、1年後にはおよそ37万円程度になります。

もし、自分に合った資産形成の方法を知りたい!という方には、「マネプロ」もおすすめです。

気になる方は、こちらの記事もぜひ読んでみてくださいね。無料でフィナンシャルプランナーの資格を持つ専門家が相談に乗ってくれますし、今なら1,500円分のgiftee Boxがゲットできて一石二鳥ですよ。

29歳から貯金・資産額を増やしていく方法

具体的に目標となる資産・貯金額を決めることができたら、実際にそれを達成するための方法を考えていきましょう。

20代になって早々、将来のことも見据えて貯金・資産形成を積極的に実践した方には以下の解決策を提案します。

- 副業を始めて収入源を増やす

- 転職して本業の年収をアップする

- 投資を始めて金融資産を増やす

それぞれ具体的に解説します。

副業を始めて収入源を増やす

本業に加えて副業を始めることで、収入源を増やすことができます。新たな収入源が生まれることで、今まで貯金や投資をする余裕がなかった方であっても、余力が出てくるかもしれません。

最近では簡単に副業を始められる環境が整っていますよね。

例えば、ココナラであれば、自分のスキルを使って簡単にマッチングして稼ぐ方法を見つけられるかもしれません。

ちなみに私はココナラでTwitterのアイコンを作成いただいたこともありますよ。イラストが得意な方などクリエイティブな副業がしてみたい!という場合はぜひおすすめです。

そのほかにも、就職・資格取得アドバイスや恋愛相談など幅広くサービスがラインナップされているので、どのような方でも副業のチャンスがあると思います。

もちろん本業が忙しくてそれどころではない!という方にはあまり副業をおすすめすることはできません。

仕事が終わってから数時間、または週末で少しでも時間を確保できて、収入を増やしたい!という方にとってはおすすめの方法ですので、ぜひ検討してみてくださいね。

転職して本業の年収をアップする

本業で給与が思った以上に伸びなかったり、業績不振によりボーナスが少額で年収が上がらなくて悩んでいる方もいるかと思います。

そういった方は、一度転職の相談を受けてみるのもいいかもしれません。

最近はサポートが充実していますので、まずは無料相談から始めてみて下さい。本当に転職することを目的とするではなく、ご自身の市場価値であったり、将来的な転職にあたって必要なスキル・ノウハウなんかも教えてくれますので、まずは一度転職サービスに登録してみてください。

29歳の方であれば、仕事ですでにバリバリ活躍されており、業界の知識や経験が十分に備わってきたタイミングなのではないでしょうか。一度転職市場について調べてみて、自分の市場価値を確認されてもいい頃かと思います。

すぐに転職することを考えていない場合でも、とりあえず転職サービスに登録しておく、というのもいいかもしれませんね。

きっと市場価値を上げるヒントも得られると思いますよ!

投資を始めて金融資産を増やす

「貯金」はしているけど「投資」はまだしたことがないという方は、ぜひ投資を始めることをご検討してみてはいかがでしょうか。

| 20代世帯の金融資産保有残高 | 平均額 | 中央値 |

| 金融資産保有世帯の場合 | 315万円 | 130万円 |

| 金融資産を保有していない世帯の場合 | 185万円 | 20万円 |

こちらは冒頭でもご紹介した表ですが、ご覧の通り金融資産を保有している場合とそうでない場合とでは、資産額に大きな差が生まれます。

20代でこれほどの差が生まれるのであれば、福利効果の影響により、30代、40代と年齢が進むにつれてその差はかなり大きくなってしまいます。

SNSやニュースを通して「株式取引により財産の多くを失った」などと思わず気になってしまう報道を見聞きされたことがあると思いますが、ハイリスクハイリターンを目的として取引をしなければ、そのような結果になることはまずありません。

最近では、長期投資を前提とした資産形成方法について詳しく書かれた書籍なども充実していますよね。

また、本ブログでは、米国株の個別銘柄分析記事も多く取り上げておりますので、日本株だけではなく、米国株への投資を検討されたい場合は、ぜひご参考にしてみてくださいね!

まとめ

今回は29歳の貯金平均額や中央値のご紹介とともに、これから資産を増やしていくための具体的な方法について解説しました。

度々紹介しますが、20代の資産・貯金額の平均・中央値は以下のとおりです。

| 20代世帯の金融資産保有残高 | 平均額 | 中央値 |

| 金融資産保有世帯の場合 | 315万円 | 130万円 |

| 金融資産を保有していない世帯の場合 | 185万円 | 20万円 |

また、上記の計算方法により29歳の平均資産・貯金額は288〜344万円万円程度であると予測しています。

もしかすると、平均額に全然達していない!と思われた方もいらっしゃるかもしれませんね。

28歳は大卒であれば社会人経験を多く積んできていますよね。まだまだ友人との旅行や会社の同期との飲み会などにお金を使って人生を謳歌したい頃かもしれませんが、それと同様に、資産形成についても徐々に考えていくことで、将来的な不安や心配を減らすことが可能になると思います。

私は資産形成において重要なことは①収入を増やすこと②支出を抑えること③投資をすることの3点であると考えていきます。

今回、資産を増やしていく具体的な方法としてご紹介した副業や転職は①収入を増やすこと、投資を始めることはもちろん③投資をすることに該当します。

目標となる資産・貯金額を設定して、それに向けて具体的なアクションまで検討してみてください。

ぜひ、実際に行動に移して、資産形成への第一歩を踏み出してくださいね!

尚、最新の私のポートフォリオはこちらでご紹介しておりますので、ご興味があればこちらも合わせてご覧ください!今年度の目標は資産2,000万円と設定していますが、現在のところ順調に進捗しています。

今回は以上となります。ご覧いただきありがとうございました。

背徳太子

JTCに勤務しながら米国公認会計士(USCPA)の資格を取得した投資ブロガーです。

米国インデックス・ETFや高配当銘柄への投資により新卒2年半で資産1,000万円を突破しました。

本ブログでは、個別銘柄の分析、企業決算情報などを中心にみなさんの投資判断の一助となるような情報発信をしています。

Twitterでも投資関連のツイートをしていますので、ぜひフォローをお願い致します。

コメント