今回は個別銘柄について分析&解説していきたいと思います。

今後の投資判断のヒントとなる情報を発信していきたいと考えておりますのでぜひご一読ください。

本記事では世界最大のEC サイトを展開するなど我々の生活の一部となるサービスを展開するGAFAMの一角”Amazon”について紹介します。

会社概要

Amazon(Amazon.com,inc/ティッカー:AMZN)は米ワシントン州シアトルに本社を構える巨大テック企業です。

もはや説明が不要な存在だと思いますが、GAFAM(G:Google、A:Apple、F:Facebook(現Meta)、A:Amazon、M:Microsoft)の一角を占め、世界に向けて最先端の製品・サービスを展開しており、その影響力は日々増すばかりです。

ご存知の通り、一般消費者向けに大規模なECサイトを展開していたり、Amazon prime会員向けに映画視聴・音楽サービスを提供していたり、また法人向けとしてAWS(Amazon Web Service)と呼ばれるクラウドコンピューターサービスを提供しています。

私も日用品の買い物はAmazonで済ませることが多いですし、映画やドラマはAmazon primeで視聴することが多く、同社サービスは生活の一部として無くてはならないものです。

また、情報化社会となって多くのデータの蓄積が必要な現代において、クラウドコンピューターサービスは、企業活動において不可欠です。

同社が提供するAWSは世界中の企業で導入され、一般消費者だけでなく、企業にとっても不可欠な存在となっています。

多方面に事業を展開し、一言では言い表すことの出来ない企業体となっていますが、同社収益はFY21で売上高で241,787百万ドルを誇り、この数字は全米・世界では第2位の数字です。

ではここからは主にIR情報から得られる情報をまとめましたので、詳しく見ていきましょう。

業績

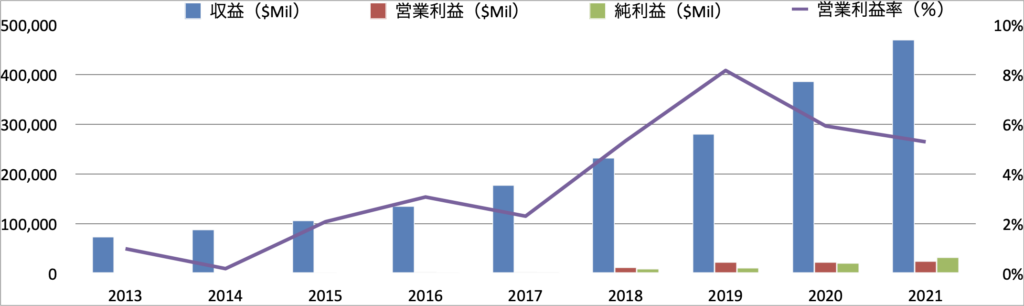

売上高・営業利益・純利益

Amazonの業績について詳しく見ていきましょう。

非常に特徴的なグラフですよね。一つ一つ見ていきましょう。

まずは青い棒グラフの収益に着目して大まかな推移を見ていきます。

ご覧の通り急勾配で成長し続けており、約10年間でその規模は6-7倍になっています。

これが現在の世界トップ企業の成長スピードなんですね、凄まじい成長力です!

冒頭でも紹介しましたが、同社の収益は全世界(および全米)で第2位にランクインするほどの規模感にまで成長しています。

次に、赤と緑の棒グラフで示された営業利益と純利益をそれぞれ見てください。

これほどの収益力を有するAmazonですが、純利益ベースで見るとそれに見合っていないようにも見えますよね。(グラフの関係で見えないだけで基本的に黒字で推移しています!)

これは同社が研究開発のために巨額な投資を実施する企業であり、資本を投下して利益を圧縮していることが要因です。

ご存知の通りGAFAMをはじめとするテック企業は最先端技術を用いた製品・サービスにより優位性を発揮し、圧倒的な成長を続けています。

新たな技術を習得するためにはそれ相応の資本を投下する必要があり、大きな収益を上げる一方でそれに見合った費用を拠出しているため、利益は圧縮されるのですね。

創業者ジェフ・ベゾスは「株主が使えるのはフリーキャッシュフローであり、利益率ではない」と言います。

極めて低い利益率であっても、顧客にとって利便性の高いサービスを提供する環境を整えて企業価値を向上させることを目指した経営姿勢がよく理解できます。

ちなみに収益が大きすぎるためにグラフの見た目上、利益がほとんど出ていないようにも見えますが、FY21では$33,364Milの純利益を得ており、これは世界でもトップ20に入るほどの水準です。

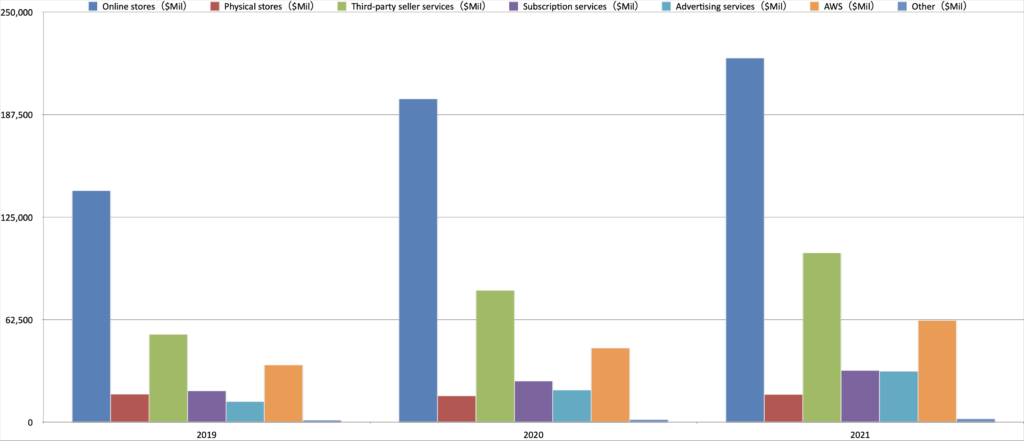

部門別純利益

同社は大きく分けて6つのセグメントで管理されています。

FY19-21の各セグメント収益の割合は以下の通りです。

各セグメントの事業内容を簡単にご紹介します。

- Online stores:AmazonのECサイトを通した物販収益

- Physical stores:Amazonの実店舗を通した物販収益

- Third-party seller services:第三者の法人等がAmazonのECサイトを利用して事業をを行う際に得る手数料収益

- Subscription services:Amazon prime等のサブスクリプションサービスよる収益

- AWS:法人向けに提供するクラウドサービスによる収益

- Other:上記以外(広告サービス等)

上のグラフを見てみると、各セグメントで順調に成長していることが分かりますね。

各セグメントは概ね年で20%程度の成長率で拡大しています。

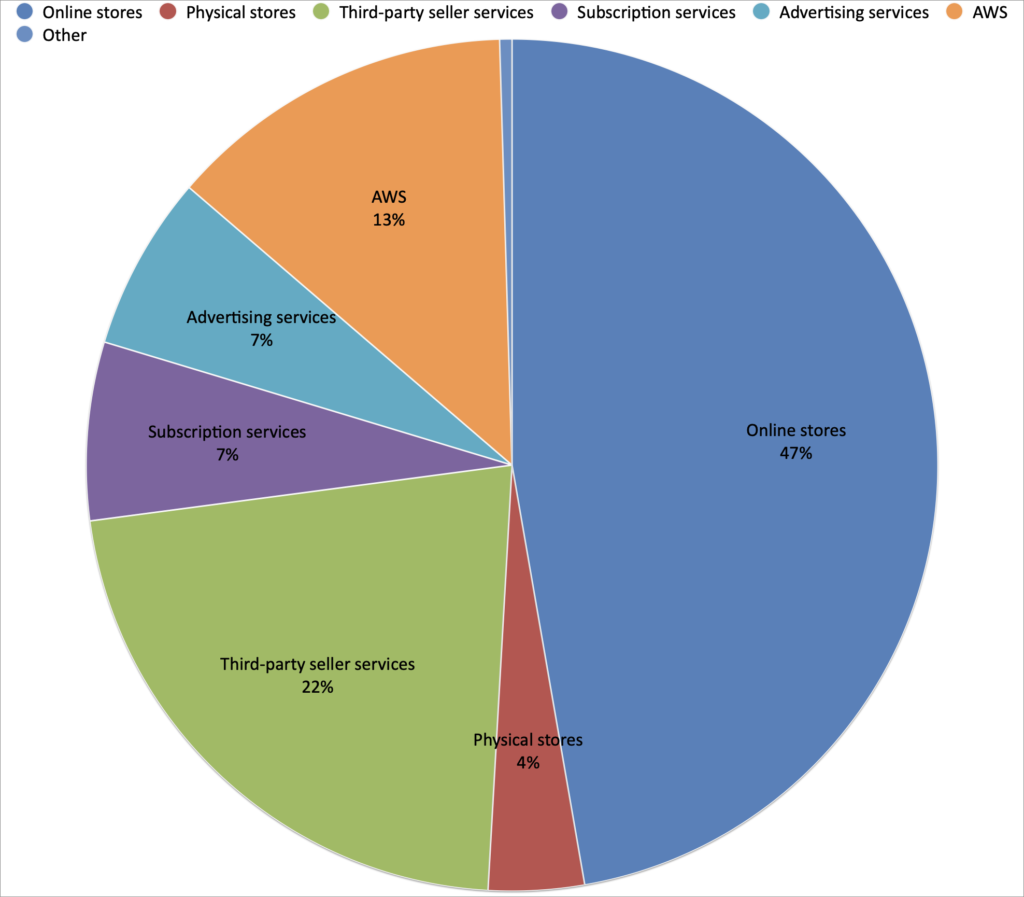

FY21の各セグメントの収益は割合はこちらの円グラフの通りです。

約半分近くをOnline storesセグメントで稼ぎ出していることが分かります。

また、Third-party seller servicesもECサイトを用いた事業(例えば過去には玩具メーカーのトイザラスがAmazonの倉庫に製品を在庫し、出荷等を代行していました)となりますので、これを足すとおよそ7割を占めることが分かります。

まさにECサイト事業は同社の屋台骨となっていることが把握できます。

また、AWSセグメントは2割弱の水準ですが、こちらは原価が抑制できる事業となりますので、利益貢献が大きく、また、法人のクラウドサービスは今後も企業活動には必須のサービスとなることが予測されますので、どうセグメントの成長も収益向上には欠かせない要素となるでしょう。

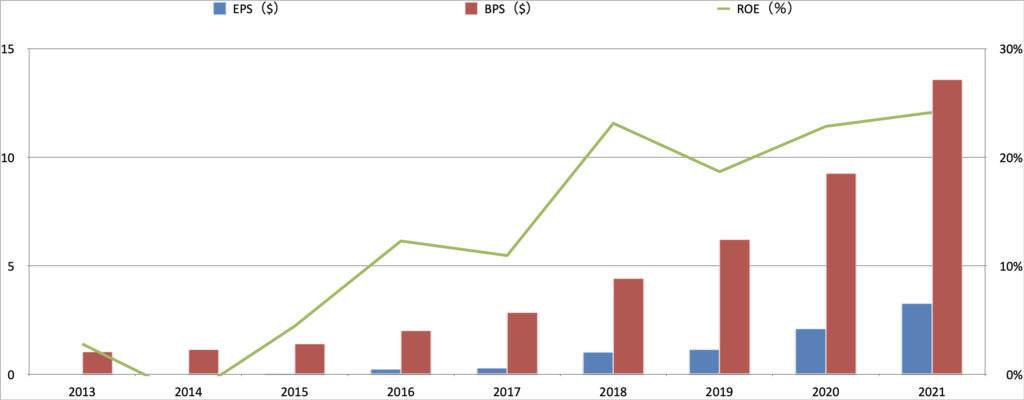

BPS・EPS・ROE

次にBPS、EPS、ROEについてです。先に各指標について簡単に解説します。

BPS:Book-value Per Shareの略称。1株当たり純資産であり、企業の安定性を測る指標。

計算式は、純資産÷発行済み株式数

EPS:Earnings Per Shareの略称。1株当たり純利益であり、企業の収益性を測る指標。

計算式は、当期純利益÷発行済み株式数

ROE:Return On Equityの略称。企業の自己資本(株主資本)に対する当期純利益の割合であり、企業

の効率性を測る指標。

計算式は、当期純利益 ÷ 自己資本 または EPS÷ BPS

各指標の推移を見てみましょう。

まずは赤棒グラフのBPSですが、急勾配で上昇していることが分かります。

その規模は約10年間で10倍以上となっています。

上記の通り、収益の急拡大に合わせて保有資産も増大させていることが要因であると理解されます。

次に青の棒グラフで表されるEPSについて見てみましょう。

こちらも上記の通り、大きな利益を計上し始めたタイミングから一気に上昇し始めていることが分かります。

BPS同様に右肩上がりで成長しており、今後も収益の拡大に合わせて上昇していくことが予想されますね。

最後に緑の折れ線グラフで表されるROEについて見ましょう。

大きな利益を計上する前は10%以下で推移していましたが、FY18あたりから急上昇し、直近は20%以上の水準で推移しています。

日系企業の平均がおよそ8%ですので、同社の資本効率の高さがご理解いただけるものと思います。

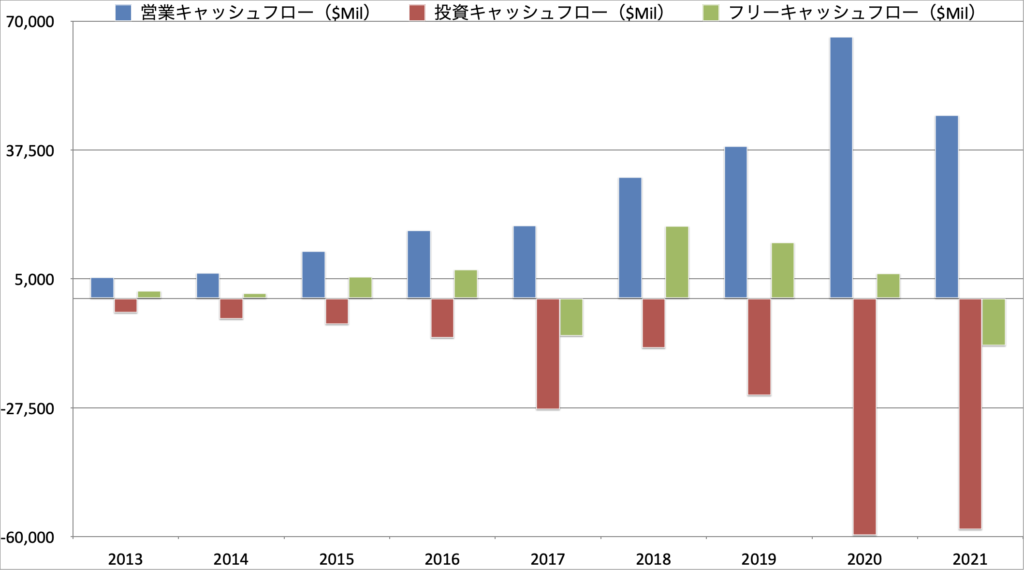

キャッシュフロー

次に、キャッシュフローを見ていきます。こちらも簡単に各項目を解説します。

営業キャッシュフロー:

本来の営業活動から得られたキャッシュの動きを示す。営業キャッシュフローが潤沢な企業ほど、外部からの資金調達に依存する割合が少ないため、経営が安定する。

投資キャッシュフロー:

投資活動によるキャッシュの動きを示す。設備投資等による資金流出や有形固定資産の取得・売却、有価証券の取得・売却などの資金運用によるお金の増減を表す。

フリーキャッシュフロー:

税引後営業利益に減価償却費を加え、 設備投資額と運転資本の増加を差し引いたもの。営業キャッシュフローと投資キャッシュフローの和により算出される。

同社のキャッシュフローの推移はこちらです。

まずは青の棒グラフの営業キャッシュフローを見てみましょう。

加速度的なスピードで収益力を強化し、直近の約10年でその規模は10倍程度まで成長しています。

営業キャッシュフローは本業で稼ぐ力を表していますので、この爆発的な成長は非常に魅力的ですよね。

特にFY20はコロナによる巣篭もり需要がピークに達しましたので、ECの収益により大きく飛躍しました。

次に、赤色の投資キャッシュフローを見てみると、営業キャッシュフローの上昇に合わせてその規模を拡大させていることが分かります。

企業の成長に投資は欠かせません、特にAmazonのように最先端テクノロジー分野でプレゼンスを発揮している企業は投資の量・質により将来の成長が懸かっていると言っても過言ではないでしょう。

本業で稼いだ資金を厳選された投資先に注入することで、更なる成長に繋げる、理想的な循環を作り上げていることが読み取れますね。

営業キャッシュフローと投資キャッシュフローの和で表されるフリーキャッシュフローは、FY17,21を除きプラスで推移しています。

自社株買いや配当など、株主還元を実施する企業であればフリーキャッシュフローはその原資となりますので、注視すべき指標となりますが、Amazonは株主還元を実施したことがなく、これまで株価の上昇により還元(キャピタルゲイン)しています。

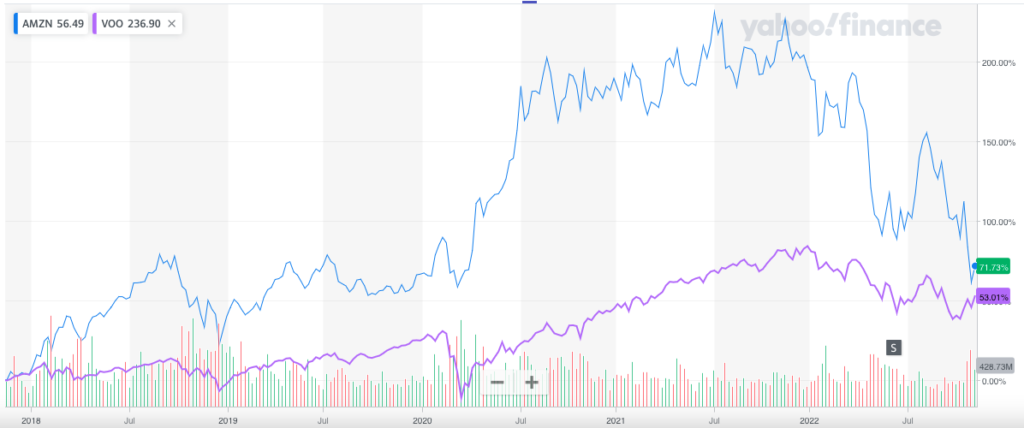

株価

最後に、最近の株価推移を見てましょう。

直近5年間のVOO(S&P500)との比較をご覧ください。

最近の傾向としてはマーケット全体が下落トレンドですので、同社株価も下落してしまっています。

特に米国では歴史的にも異例のスピードで利上げを実施しており、Amazonをはじめとするテック銘柄を中心にその影響を大きく受けてしまっています。

しかし、利上げ実施前の21年までの株価推移を見てみるとS&P500を大きく上回っていることが読み取れますね。

特にコロナの影響で金融緩和を実施していた20年はその傾向が顕著であることが分かります。

最後に

今回は巨大テック企業Amazonについてご紹介しました。

同社の大きな特徴としては、以下となります。

✔️世界最高レベルの収益力を有しており、その規模は世界2位

✔️本業によるキャッシュ創造力である営業キャッシュフローは直近10年で10倍程度まで成長

✔️営業キャッシュフローは成長の源泉である投資(研究開発費用)に使っており、配当等の株主還元は無し

✔️株主目線では株価の上昇が重要であり、直近5年間のパフォーマンスはS&P500を上回る

現時点で私は同社株を保有していませんが、機会があればキャピタルゲインを狙ってポートフォリオに組み込むことを考えたいと思っています!

尚、直近でAmazonはFY22の3Q決算を発表しており、市場予測を下回ったことで株価が大幅下落したことが話題となりました。

さらに、最近ではイーロン・マスク氏により買収されたTwitterやmetaでは大規模な人員整理を実行することがニュースとなっています。

歴史的なスピードと量で進む金融引き締めの影響により、各企業の業績が悪化することが予想されます。

Amazonでもコスト削減策として、1万人規模のレイオフを実施することになるようです。

事業環境としては非常に厳しくなることが予想されますが、長期的には引き続き成長していくことを期待し、株価動向をウォッチしてみたいと思います。

今後も様々なセクターの個別銘柄をご紹介していきますので、ぜひ投資判断にお役立ていただけますと幸いです。

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント