今回は本日決算を発表した伊藤忠商事について取り上げていきます。

この時期は各企業が続々と決算を発表します。

注目企業をピックアップしてレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

足元では米国の利上げを要因とした円安が進んだり、リセッション懸念が広まったり、ロシアによるウクライナ侵攻による資源価格の高騰など、複雑で先の見通しが困難な事業環境です。

それ故、注目企業の決算を確認することにより、実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

私も弱小個人投資家ではありますが、高配当銘柄を中心にして決算はチェックし、是非とも有用な情報は皆さんにもシェアしたいと思っています。

本日レビューするのは人気高配当銘柄の”伊藤忠商事”です。

(※当記事のスライドは伊藤忠商事の決算発表資料から抜粋してます)

伊藤忠商事がFY22 2Qの決算を発表

伊藤忠商事が11月4日(金)に2Q決算を発表しました。

同社はFY21に過去最高益となる8,203億円の利益を計上しており、総合商社の中でも三菱商事(9,375億円)、三井物産(9,147億円)に続き好決算を叩き出していました。

同社は10月4日(火)に決算発表を待たずして今期の上方修正を発表し、さらに株主還元策として増配と自社株買いを発表しました。

当時の発表内容は以下URLからご覧いただけますのでご興味がある方は是非ともご覧ください。

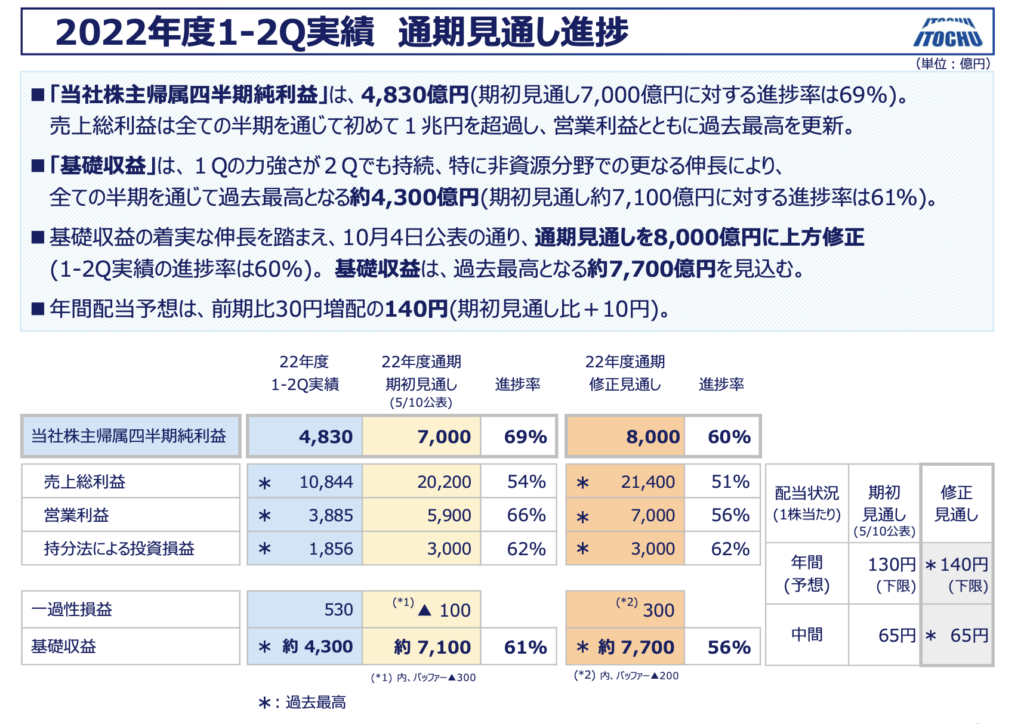

先日の発表によれば、当期純利益は当初の計画7,000億円から8,000億円で+1,000億円の上方修正でした。

現中期経営計画「Brand-New Deal 2023」で目標としていた6,000億円を2期連続で達成することが確実となる見込みであり、現在のステージを「収益を確立するステージ」から「収益ステージ」とすることも合わせて発表されています。

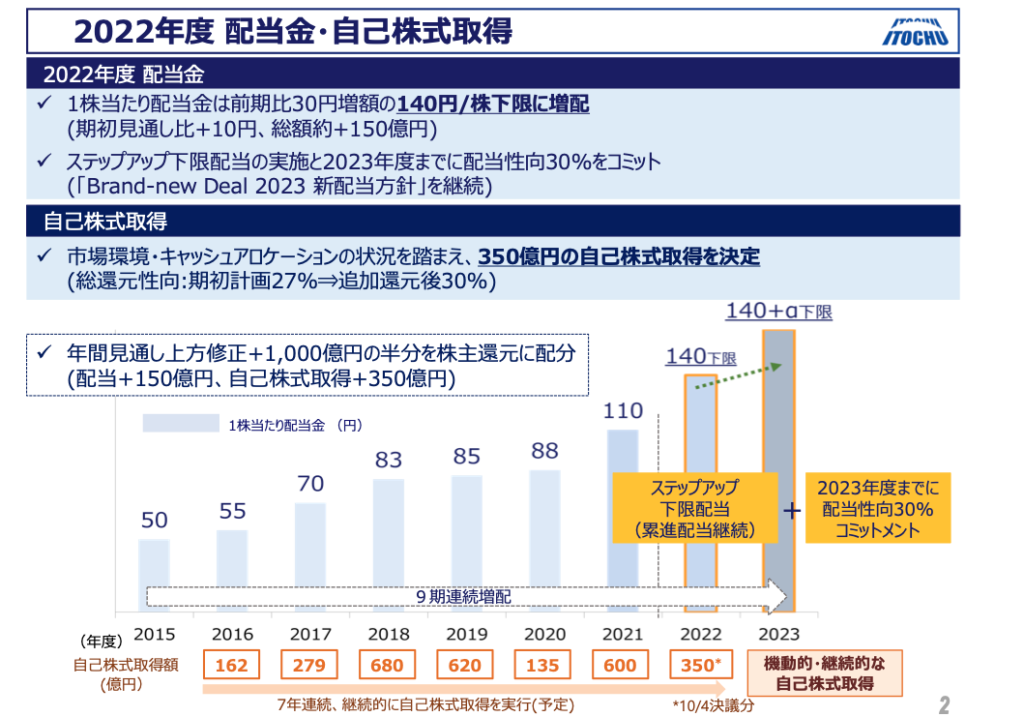

純利益の上方修正を受けて、追加の株主還元についても発表されていました。

年間配当金を前期比+30円の140円/株として設定し、これを下限とするものです。(配当性向は30%をコミット)

さらに、350億円の自社株式取得も実施し、配当と合わせた総還元性向は30%となる見込みです。

こちらの発表から1ヶ月経過しましたが、今回の2Q決算の内容はどうだったのでしょうか。

詳しく見てみましょう。

決算概要

2Q実績

通期見通し進捗のスライドでご説明します。

以下ポイントをまとめます。

- 通期見通しは10月4日に発表した通り8,000億円に上方修正

- 当期純利益は4,830億円で修正後の見通しでは60%の進捗(過去最高を更新)

- 一過性の影響を除いた基礎収益は4,300億円で56%の進捗(過去最高を更新)

- 年間配当見通しも10月4日に発表した通り140円/株と+10円の増配

通期業績見通しの上方修正と年間配当金の増配については先日のプレスリリースの通りとなっています。

当期純利益は4,830億円となり、これは過去最高の水準になりました。

修正後の通期業績見込み60%まで進捗していることになりますので、今後も上方修正が見込めるかもしれませんね。

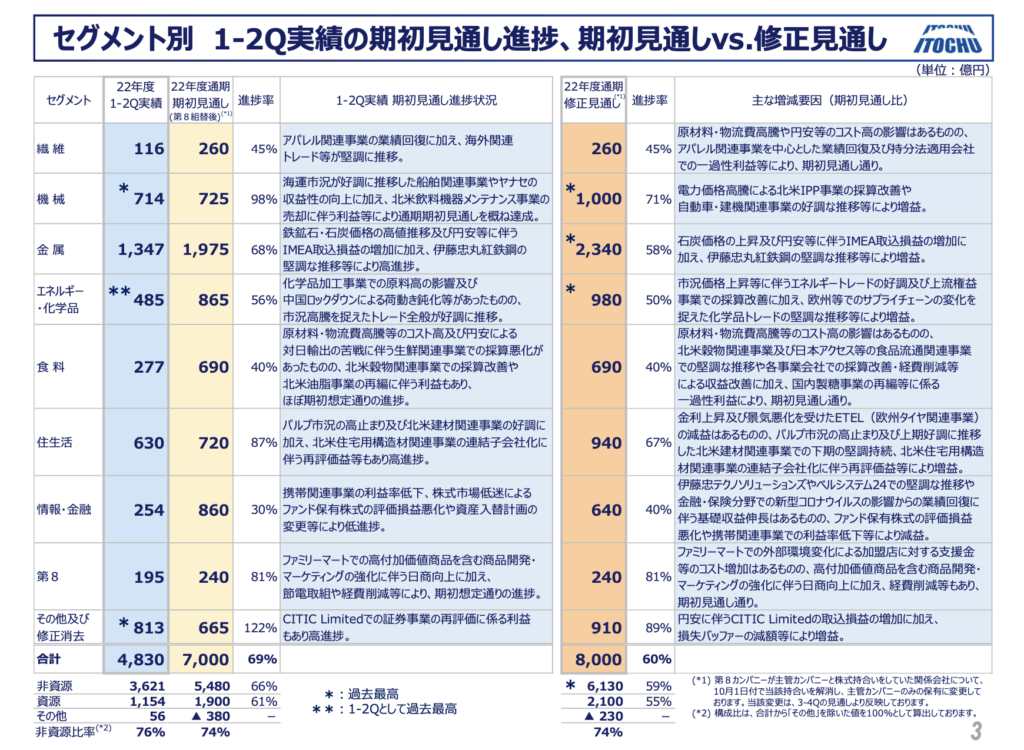

各セグメント分析

全体感をお伝えした後は、各セグメント別に見ていきましょう。

- 2Q累計純利益4,830億円の内、資源分野は1,154億円であり、非資源分野は3,621億円で、非資源比率は76%と期初の見通しからわずかに上昇(修正後の通期業績見込みでは、期初見通し通りで74%)

- 通期業績見込み+1,000億円の内訳は、機械+275億円、金属+365億円、エネルギー・化学品+115億円、住生活+220億円、情報・金融-220億円、その他+245億円

- インフレ影響によりコスト増となるセグメントがあるものの、一過性要因や経費削減・新規事業の取り込みなどにより高収益を維持

同社は総合商社の中でも非資源分野に強みを持っており、市況の変動に対しても大きく影響を受けることがないという特徴があります。

今期の業績見込みのうち、およそ75%が非資源分野からの収益となっており、安定して稼ぎ続けることができる状態を盤石にしつつあると言えるのではないでしょうか。

また、通期業績見込みの上方修正の内訳についても明らかになりました。

最も大きな影響を与えているのは金属セグメントであり、石炭価格の高騰や円安の影響により+365億円の上方修正となっています。

一方で情報・金融セグメントは唯一の下方修正となっていますが、ファンド保有株式の評価損等による影響があったようで、-220億円の修正となるようです。

一過性要因についても参考までに確認しましょう。

期初の見込みから+270億円の修正が入っているようです。

大きな要因として、CITIC(中国国営の最大手信託会社)の再評価として+205億円となっていますね。

株主還元

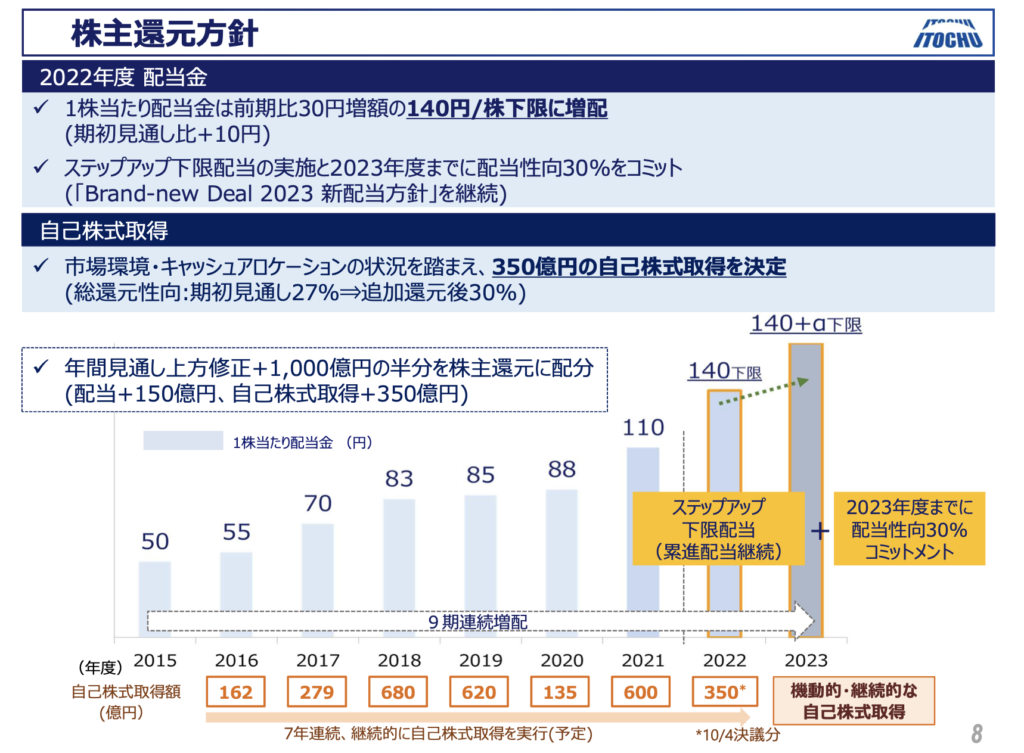

最後に株主還元方針について見ていきます。

- 今期の年間配当金は140円/株を下限とし、期初の見通しから+10円の増配

- 累進配当を継続し、来期までには配当性向30%をコミット

- 350億円の自己株式取得を実施、総還元性向は30%に到達見込み

先日プレスリリースから内容に変更はありませんが、年間配当の下限を140円/株に設定、また来期までには配当性向を30%とすることをコミットしました。

また、7年連続となる自社株式の取得を実施、総還元性向は30%となる見込みのようです。

他の総合商社同様に、株主還元を積極的に進めていることが確認できますね。

今期の配当金は下限を設定するものの、利益の上方修正があれば追加の増配も期待できる内容になっているかと思います。

まとめ

以上、先ほど発表された伊藤忠商事の決算についてレビューしてみました。

ちょうど1ヶ月前にプレスリリースがありましたので、内容としてサプライズはありませんでしたが、各セグメントの進捗状況等が把握できました。

尚、私は自身の投資方針(ご参考までに記事を以下に掲載します)に従い、基本的に長期目線で個別株を保有するようにしています。

伊藤忠商事は高い収益力を持ち、強みである非資源分野をさらに成長させ、安定的に高水準の収益を確保するポートフォリオの構築が進んでいます。

また、株主還元を重視し、上記の通り具体的な還元方針を掲げて実行に移しています。

現在同社株式を保有していませんが、チャンスがあれば是非とも手に入れたい銘柄と考えています。

ぜひ、ポートフォリオに組み入れることを検討されている方はご参考にしてみて下さい。(※最終的な投資判断はご自身でお願い致します)

以上、ありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント