(※2023/6/2(金)に更新しました)

にほんブログ村

今回は世の中のボーナスの平均額とその使い道をご紹介した上で、私のボーナスの使い方についてもご紹介していきますよ!

大変ありがたいことにTwitterのフォロワーさんが1,400人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

6月に入りましたね。世の中のサラリーマンがこの時期に気になることといえばやはり”ボーナス”でしょう。毎年メディアでも「夏のボーナスは前年比で増加」などの報道がされ、世の中の景気や会社の業績がどうなっているのか、一つの指標としても見られています。

そこで、ボーナスの支給日を控えたこのタイミングで、世の中のサラリーマンのボーナスの平均支給額や、その使い道について調べてみました。その上で、私のボーナスの使い道もご紹介しますよ!

- 世の中のサラリーマンが受け取るボーナスの平均値

- みんなのボーナスの使い道ランキング

- 背徳太子が考えるボーナスの使い方

データで見る「ボーナス平均支給額」

ボーナスの平均は105.1万円!

今回は転職サイトの運営で有名なdoda調べの情報を用いてご紹介していきます。

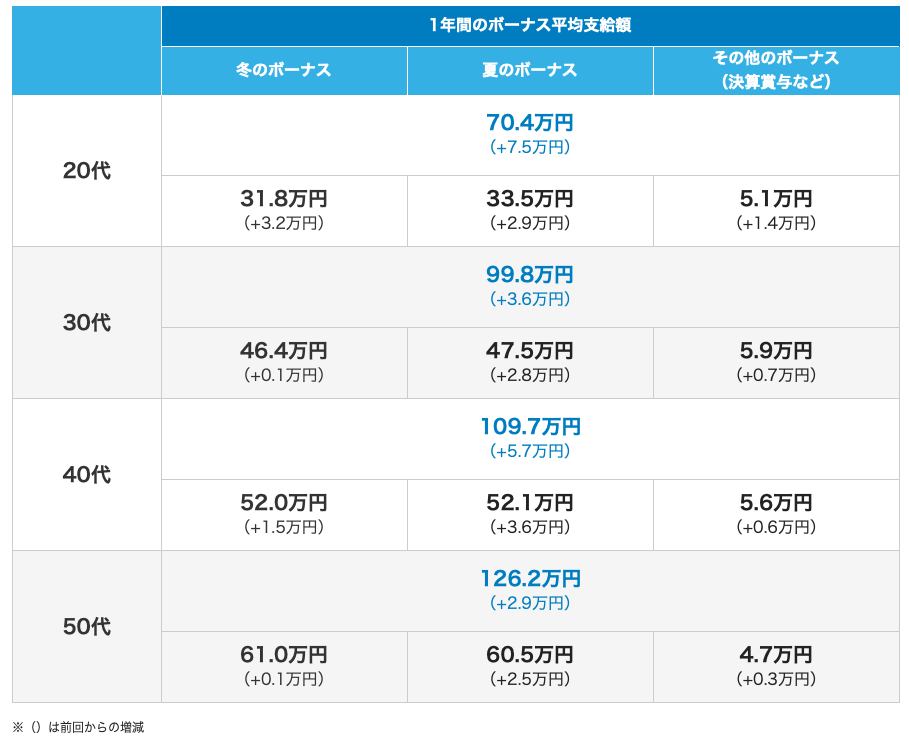

いきなりですが、世の中のボーナス平均値はこちらをご覧ください。

こちらは2021年9月〜2022年8月の1年間で支給されたボーナスの平均値を示しています。

結果としては、1年間のボーナス平均支給額は「105.1万円」となりました。前年度からの増減は+4.9万円で増額となっていますね。確かに前年はコロナの影響を大きく受けた年だったので、業績が改善した企業も多かったように思います。

平均値というのは当然ながら、全年代の平均を示したものです。自分と同じ年代がどの程度か気になる方のために、年代別の支給額を見てみましょう。

当然ながら日本の多くの企業は基本的に年功序列ですので、年代が上がるのに従って支給されるボーナスの金額も大きくなります。20代の平均は70.4万円に対し、50代では126.2万円とその差は56万円程度のようですね。

前年度との差額を見ると、最も増額幅が大きいのはなんと20代だったようです。管理職の多い40代や50代ではなくて、20代が最も大きいというのは少し意外な結果でしたね。

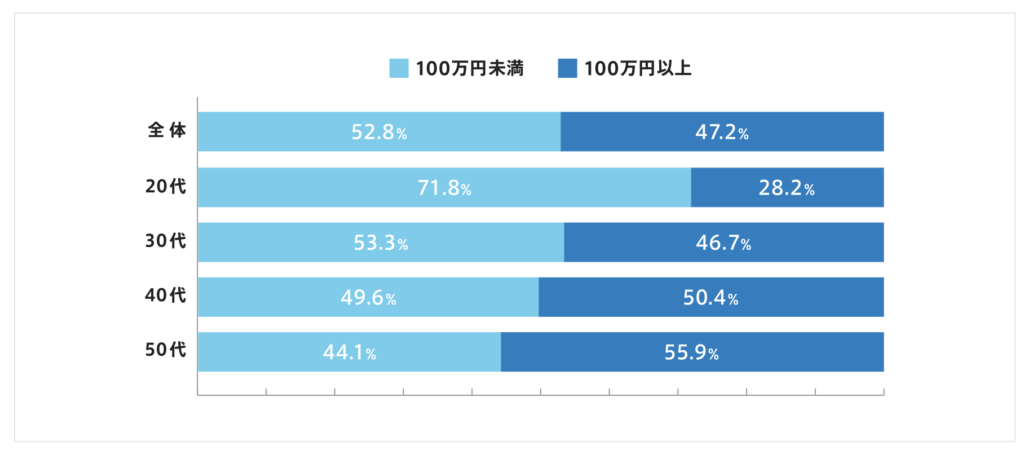

平均支給額に加え、こんなグラフもあったのでご紹介します。

こちらはボーナスの年間支給額が100万円未満、100万円以上の割合を示したものです。平均値で見てしまうと、実態が見えない場合がありますので、全体感をより一層知るためにはこういったグラフも参考になります。

全体で見ると、年間支給額が100万円を超えるのは47.2%、100万円未満は52.8%との結果のようです。だいたい半分、やや100万円未満の割合が大きいようですね。

年代別に見るとまた違った様子が見えます。当然ながら20代は100万円未満の割合が大きくなりますが、その割合は71.8%となりました。しかし30代になると状況は一変し、半分近くの方が100万円を超える金額が支給され、40代ではちょうど半々となっていますね。

最もお金を消費したい意欲のある20代が年間の支給額100万円未満の割合が大きい、ここに資産形成を考える上で重要なことがありそうです。

ボーナス支給額の大きい職種

ボーナスの平均支給額について知ったところで、ここでついでに職種別に見てみましょう。ここはメインテーマではないので、さらっといきます。

こちらは職種別に見た年間支給額TOP10の表になります。

ボーナスの平均支給額が最も大きい職種は内部監査(2年連続)となりました。内部監査に従事する方は公認会計士などのライセンスを保有していて、市場価値の高い方が多いと聞きますが、ボーナスの平均支給額を見るに事実のようですね。

そのほか、MRや金融関連、エンジニアが続きます。

ボーナスの使い道:第一位はやっぱりこれ!

ここで世の中の皆さんがボーナスをどのように使っているのか確認してみたいと思います。

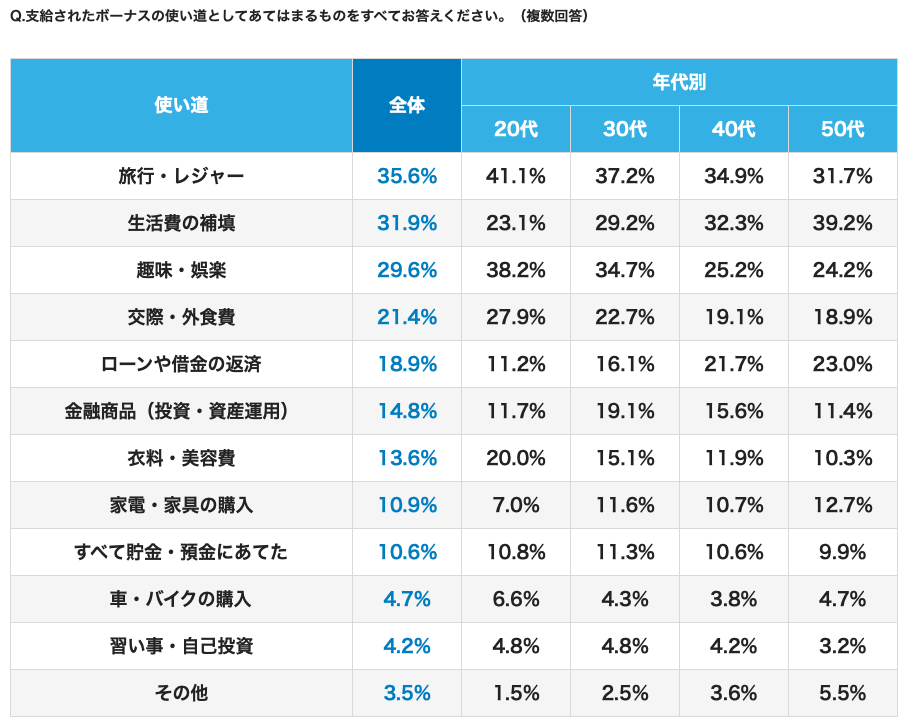

ボーナスの使い道第1位は「旅行・レジャー」で全体の35.6%の方が使用用途として回答しています。次いで「生活費の補填」「趣味・娯楽」などが続き、ようやく第6位に「金融商品(投資・資産運用)」が14.8%でランクインしています。

確かに旅行するにも、海外の場合、昨今は円安の影響により年々費用は高騰する一方ですよね。普段の給与では賄うことができないというのは納得です。

少し驚いたのは第2位にランクインした「生活費の補填」です。つまり、ボーナスがないと生活が回らないと思われる割合が3割以上もいるということでしょうか。少し生活コストの見直しを先にした方がいいのではないか、とも思ってしまいますが、事情は様々なんでしょうね。

あまり深く言及すると怒られそうなのでこの辺にしておきます。笑

そして「金融商品(投資・資産運用)」は第6位でようやくランクインとなっています。年代別で見てみると、20代は11.7%、30代は19.1%で最大、40代は15.6%、50代は11.4%で最小となっています。

やはり20代は交際費なども多くかかりやすいでしょうから、投資に回せるお金は少なくなってしまうのでしょう。少し落ち着き始めて将来のことを現実的に考える30代の割合が最も大きく、40代でやや減少、そして大きな金額がもう不要だが、老後のために資産運用する50代が最小といったところですかね。

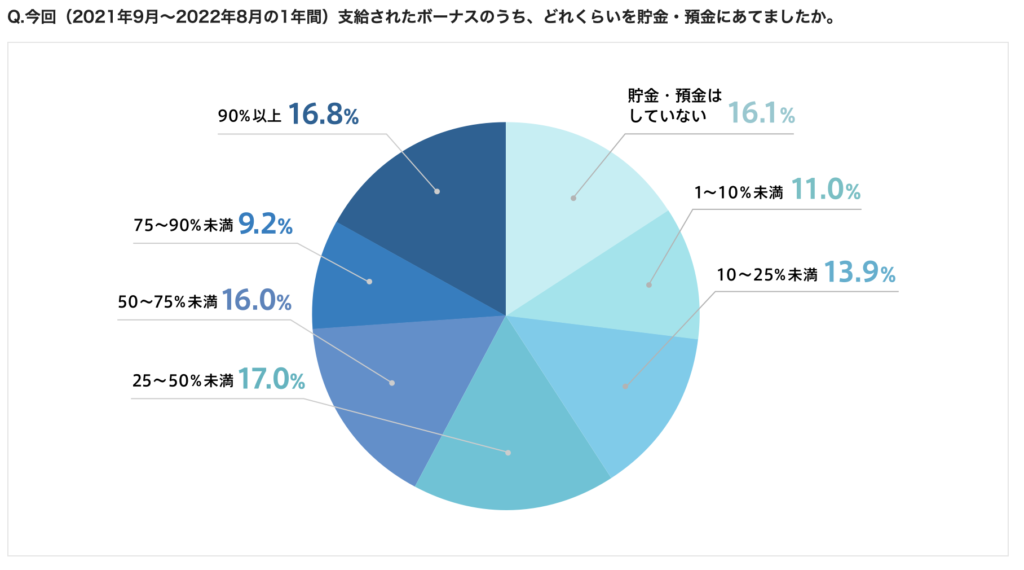

次に、支給されたボーナスのうち、貯金や預金に充てた割合についてのアンケート結果がありましたので、こちらもご覧ください。

貯金・預金を全くしていない割合は16.1%、1〜10%は11.0%、そこから10%台が続き、90%以上は16.8%となりました。最も大きい割合は25〜50%だったようです。

ここでもやや驚いたのが、「全くしていない」「25〜50%」「50〜75%」「90%以上」が16〜17%と最も大きい割合だったことです。つまり、全くしていない層とややしているorほとんどしている層の二分に分かれているといえそうです。

これが資産を形成できる人と全くできない人の分かれ道のような気がしますね。

さいごに:ボーナスは全額投資に充てろ!

今回はボーナスの平均値とその使い道についてご紹介しました。

全体の平均値は105.1万円という結果になりました。また、使い道としては①旅行・レジャー②生活費の補填③趣味・娯楽の割合が多かったようです。

最後に私のボーナスの使い道をご紹介します。

私は新卒2年半で資産1,000万円を達成しましたが、その要因の一つに「ボーナスは全額投資」することをあげています。

特に本気で資産形成に取り組んでいるのであれば、20代の若いうちは全て投資に使うことをお勧めします。

投資に関する書籍など読むと、一般的に月収の10%を貯蓄に回すことを推奨されているかと思います。例えば月収が30万円に方であれば、月3万円ということです。

これを1年間継続することで、貯蓄額は36万円/年ということになりますよね。

確かに小さな金額ではありませんが、仮にインデックス投資に投資しても、なかなか資産が増えるスピードは遅くて時間がかかってしまいます。

それではハイリターンを目指して高リスク資産への投資をすれば良いかというと、それも合理的ではないでしょう。

そうであれば、やはり入金額を増やすしかありません。そこでお勧めしたいのが、「ボーナスは全額投資」に回すことです。仮に平均のボーナス支給額を投資に回したら一気に105万円ほどの投資となります。月収だけで考えると3年ほどかかる金額ですから、福利効果などを考えると将来的に大きな差がつくのは明白ですよね。

実際、私はボーナスを全額投資に回すことで、加速度的に資産を増やしてきています。「自分へのご褒美」として、贅沢するのもいいですが、本気で資産形成に取り組むのであれば、ボーナスは全額投資してみてください!

尚、最新の私のポートフォリオはこちらでご紹介しておりますので、ご興味があればこちらも合わせてご覧ください!

今回は以上となります。ご覧いただきありがとうございました。

背徳太子

JTCに勤務しながら米国公認会計士(USCPA)の資格を取得した投資ブロガーです。

米国インデックス・ETFや高配当銘柄への投資により新卒2年半で資産1,000万円を突破しました。

本ブログでは、個別銘柄の分析、企業決算情報などを中心にみなさんの投資判断の一助となるような情報発信をしています。

Twitterでも投資関連のツイートをしていますので、ぜひフォローをお願い致します。

コメント