今回は本日大暴落しました「海運銘柄」について取り上げます。

何を隠そう、私のポートフォリオの一部を構成しているので、気にせずにはいられません。

いや、気づいたら爆損こいててビックリしちゃいました。笑

昨年度から、海運業界は空前の好決算を叩き出しています。(日本郵船について第一四半期の決算レビュー記事も書いてますので、宜しければご参照ください)

好業績を背景に、株主還元も積極的に実施しており、今期の大手海運3社の配当金については以下の通りです。

日本郵船:1,435円(9,420円/15.2%)

商船三井:500円(3250円/15.3%)

川崎汽船:600円(7890円/7.6%)

※()内は9月7日付の株価/利回り

ご覧いただきました通り、日本郵船と商船三井の配当利回りは脅威の15%超えです!

ここで見ると見劣りしてしまいますが、川崎汽船の数字も素晴らしいです!!

こうした背景があり、巷での海運銘柄への注目は日に日に増大しているところです。

大手3社の本日のチャート

それではここで、本日のチャートを見てみましょう。

いずれの銘柄においても、この通り前日比で6−8%程度の大暴落を記録しております。。。笑

今回、この記事では本日の株価大暴落に至った背景についてまとめていきたいと思います。

①マーケット全体としてリスクオフの傾向

現在、米国におけるインフレ退治を目的とした大幅利上げの実施、また、中国におけるゼロコロナ政策の影響を受け、景気後退の懸念が増している状況にあります。

この影響によりリスク資産である株式の売却、つまりリスクオフの動きが加速している状況にあります。

ここで、この数ヶ月の日経平均とNYダウのチャートを見てみましょう。

いずれのチャートを見ても分かる通り、8月中旬にピークを記録して以来、下落基調にあることが分かります。

ピークをつけた当時は決算発表ラッシュの最中にあり、マーケットの想定より各社の決算が好調だったことから、リセッションの懸念は現在ほどなく、また早期の利下げ開始の見込みすら出ており、非常に楽観的なムードが漂っていたことが要因でした。

その後、ジャクソンホールでのパウエル議長のタカ派発言が発端となり、米国においては引き続き大幅利上げが敢行されることを嫌った動きが加速し、現在に至ります。

つまり、現在どの銘柄でも株価は下落する傾向にあるということを意味します。

②コンテナ船市況の動向

ここからは海運銘柄の個別事情です。

日本郵船の決算レビュー記事でご紹介しました通り、大手海運3社は共同でコンテナ船事業を行なっており、昨年度からの好決算を叩き出した大きな要因となっています。

特に、日本郵船ではコンテナ船だけで80%程度を稼ぎだす見込みを立てていますので、この事業の成否が同社の運命を決めていると言っても過言ではありません。

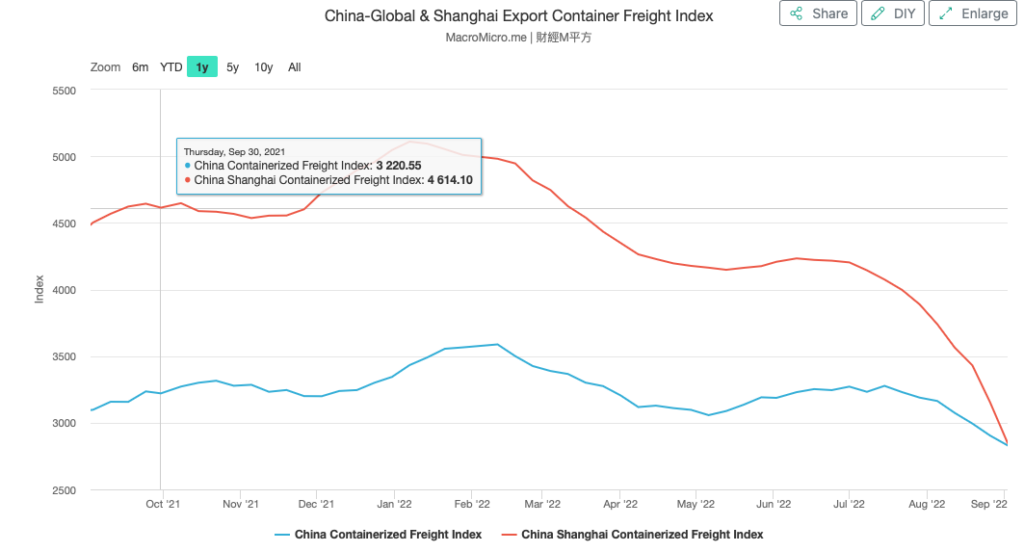

ここで、ここ1年間のコンテナ船市況を示す指標の動きをご覧ください。

ご覧の通り、昨年度に大きく高騰を見せているものの、今年度に入ってからは低調に推移しており、特にこの夏場で大幅な下落を記録しています。

そもそも、コンテナ船の市況を支えてきた要因は以下の通りです。

①そもそもコンテナ自体が不足している

②輸入港での荷役作業が停滞

③コロナ禍からの急激な経済活動再開

まず、そもそもですが、コンテナの数が足りなかったと言われています。

世界のコンテナ製造のうち、90%以上は中国で生産されていますが、コロナの影響により生産がストップ。

これによりコンテナ自体の供給が滞ったことが一つの原因です。

また、コロナの影響により港での業務にも支障をきたし、結果的に港湾作業が停滞してしまい、特に北米西海岸の港湾が大混雑になり、コンテナ船の運行遅延につながりました。

さらに追い打ちをかけるように、経済活動が再開されると物の需要が拡大してしまうため、海上輸送量は増加していきました。

このようにさまざまな要因が絡み合って、コンテナ船マーケットは高騰を続けてきました。

ところが、現在この状況は改善しており、上記に挙げたような事態は全て落ち着きつつある状況であるため、コンテナ船の需給は緩和し、市況はピークアウトしています。

③日本郵船社長のコメント

大手海運会社の業績を引っ張ってきたコンテナ船事業がピークアウトすることが見込まれる中で、日本郵船の社長は日本経済新聞の取材を受けており、以下の趣旨で発言しました。

- 22年末に向けたリセッション(景気後退)は避けられない見通し

- (コンテナ船市況高騰の要因であった)物流の目詰まりは解消しつつある状況

- 新造船の新規発注は慎重にならざるを得ない

つまり、今年の末にかけて世界的な景気後退局面に入ることはほぼ確実な状況であり、それにより海上物流量はさらに減少する見込みとのこと。

従って同社の大きな収益源であったコンテナ船事業をはじめ海上輸送事業は概ね下落基調となり、業界全体の傾向として、収益の鈍化は避けられないことを示唆しています。

また、インフレの影響を受け、鉄鋼をはじめとした原材料費は高騰している状況であり、新規の投資について慎重な考えを示しています。

この発言により、将来の収益源を懸念した売りが先行し、本日の株価は大幅減になったことが考えられます。

言わば、上記で紹介した指標などを基に懸念していた収益減を裏付ける発言をしたことにより、そのまま株価に反映されたような形です。

最後に

いかがだったでしょうか。

昨年度より大注目の海運銘柄ですが、ピークアウトの材料が揃い、下落傾向は続くことが予想されています。

9月末に配当権利確定日が控えていますが、将来の収益減、さらには株価を押し上げる要因となっていた配当金の減額(減配)への懸念が高まり、売りが先行している状況ですので、ここで株価が下落することは納得がいきますね!

今回は以上になります。ありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

ビジネス書を読むことを趣味としており、本業では読書を通して得た知識を駆使しながら効率よく働いて定時に帰ります。(※あくまで理想です)

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント