今回は先ほど決算を発表した日本郵船について取り上げていきます。

この時期は各企業が続々と決算を発表します。

注目企業をピックアップしてレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

FY22決算レビュー記事として、最近JTや三井物産について紹介しましたので、こちらもご興味があればぜひ合わせてご覧ください。

足元では米国の利上げを要因とした円安が進んだり、リセッション懸念が広まったり、ロシアによるウクライナ侵攻による資源価格の高騰など、複雑で先の見通しが困難な事業環境です。

それ故、注目企業の決算を確認することにより、実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

私も弱小個人投資家ではありますが、高配当銘柄を中心にして決算はチェックし、是非とも有用な情報は皆さんにもシェアしたいと思っています。

本日レビューするのは人気高配当銘柄の”日本郵船”です。

(※当記事のスライドは日本郵船の決算発表資料から抜粋してます)

日本郵船がFY22 2Qの決算を発表

日本郵船が11月4日(金)に2Q決算を発表しました。

前回1Qの決算内容が気になる方はこちらご確認いただければと思います。

前回の1Q決算発表によれば、当期純利益は修正事業計画対比30%強の進捗を達成しており、特に旺盛な需要を取り込んだコンテナ船事業が好調を維持していました。

さらに年間配当を株式分割後で145円/株と大幅増配することを発表し、多くの投資家さんから注目を集めていました。

一方、コロナ禍の旺盛な巣篭もり需要等を起因とする海上物流の混雑はかなり緩和されていることは周知の事実であり、これまで収益の牽引役であったコンテナ船事業がピークアウトの気配を見せているなどの状況から、今後の見通しについて気になる方が多いでしょう。

今回の決算発表を通してそのあたりもどのように見込まれているのか、注目して見ていきます。

決算概要

2Q実績

決算概要スライドでご説明します。

以下ポイントをまとめます。

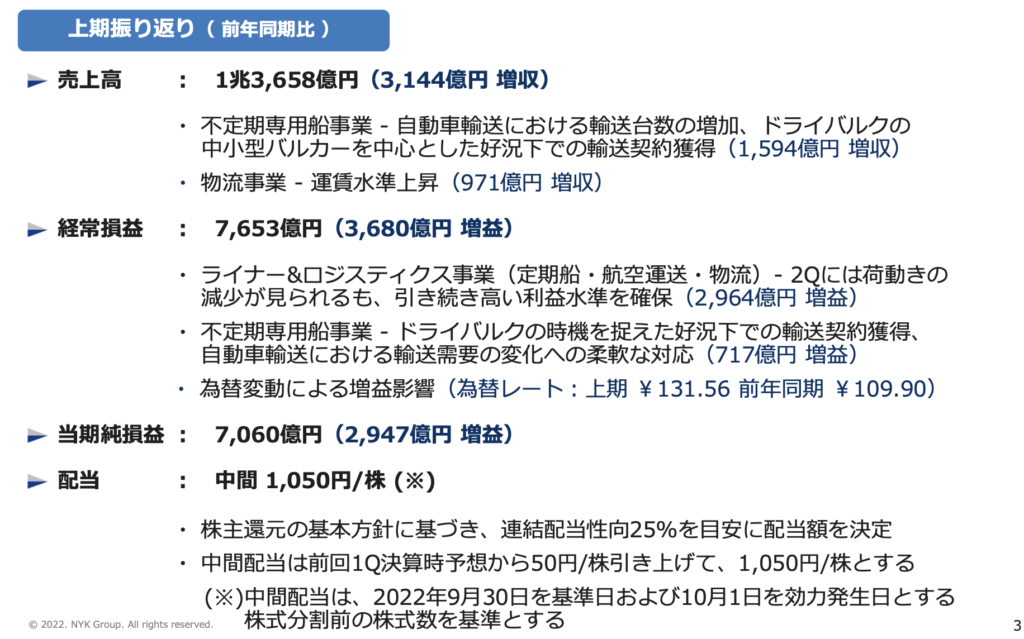

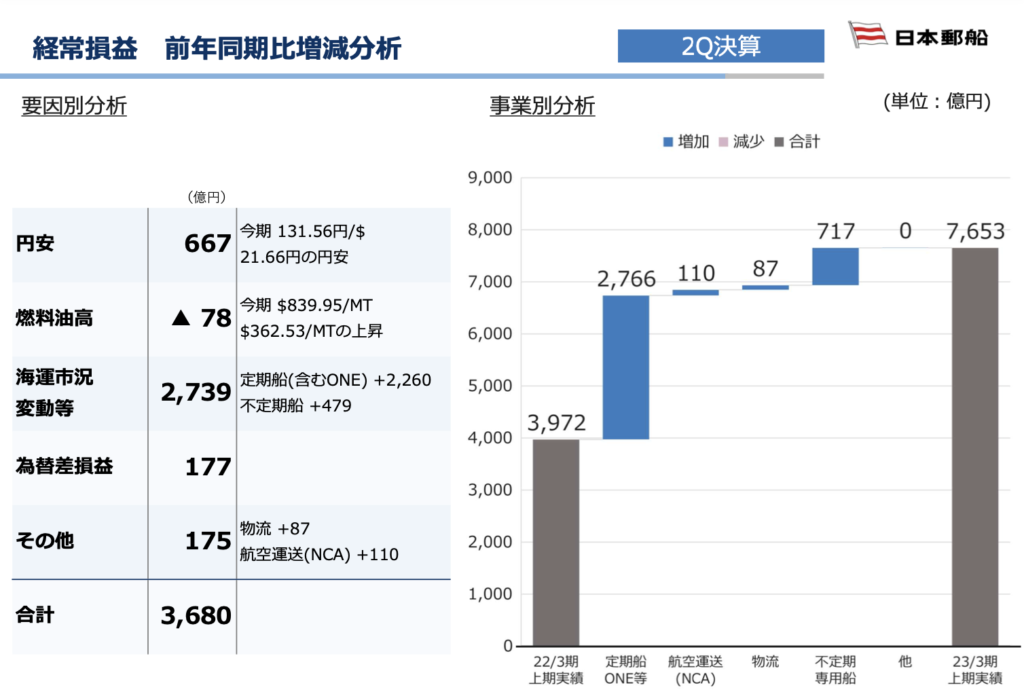

- 売上高は前年同期比+3,144億円となる1兆3,658億円

- 経常損益は前年同期比+3,680億円となる7,653億円

- 当期純利益は前年同期比+2,947億円の7,060億円

- 中間配当金は株式分割前の水準で+50円となる1,050円/株と増配

ご覧の通り、引き続き市況の高騰を享受して増収・増益を達成し、当期純利益は前回公表の通期業績見通し(9,600億円)の70%の水準まで達成しています。

さらに、前回大幅な増配を発表しましたが、上期実績の上昇を受けて、中間配当金を+50円/株とすることを発表しています。

各セグメント分析

全体感をお伝えした後は、各セグメント別に見ていきましょう。

以下ポイントをまとめます。

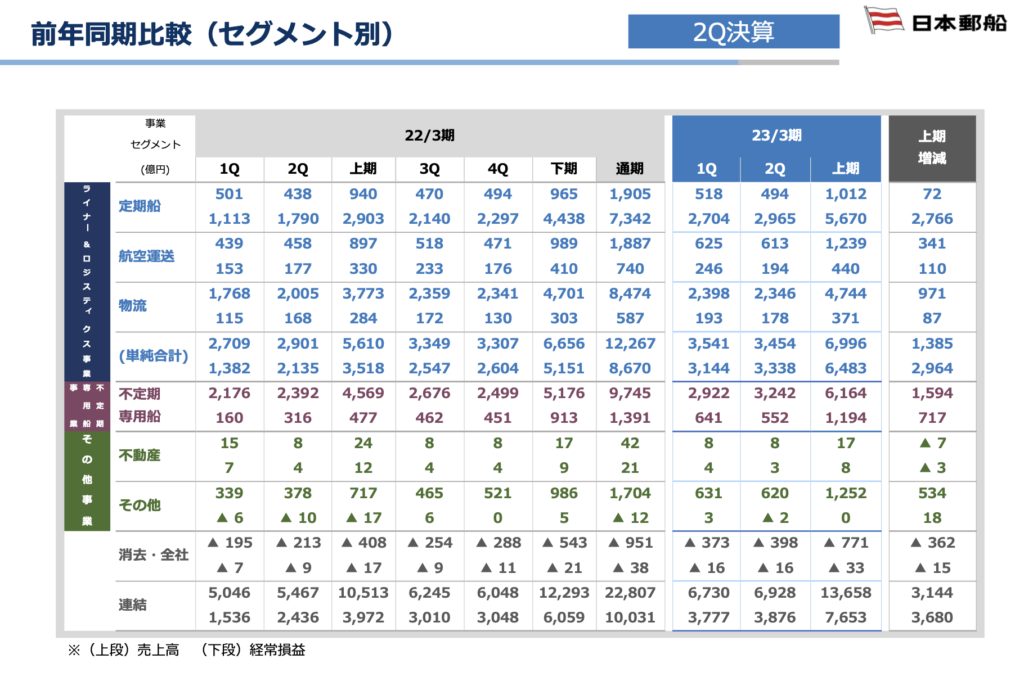

- FY22 2Qは売上・経常損益ともに1Qとほぼ変わらない数字で好調を維持している

- FY22 2Q累計収益に最も貢献しているのは定期船セグメント(コンテナ船事業含)であり、全社の経常損益のうち、70%以上を占める

各項目で上下に数字が並んでいますが、上段が売上高、下段が経常損益を表示されています。

FY22 1Q → 2Qで見てみると、売上高・経常損益ともにほぼ同額で推移しており、前期からの好調を維持していることが確認されます。

また、各セグメントの数字を確認していくと、今期の好調要因はFY21 4Qから引き続き定期船セグメントであることが分かりますね。

このセグメントはコンテナ船事業(ONE事業)が含まれています。

FY21の数字を確認すると、同セグメントは4Qに急騰していることが確認されます。

当時は海上輸送の需給が逼迫しており、コンテナ船マーケットが急騰していました。

それ以来、同マーケットが高止まりしており、FY22 2Qまで見ても高い水準で収益貢献していることが分かります。

やはり同社の決算を見る上では同事業の推移を見ていくことが最重要と言えますね。

さらに細かいメッシュで前年同期比の増減分析してみましょう。

- 為替の影響(前年度比21.66円の円安)により、+667億円

- 海運市況の高騰により、+2,739億円、特に定期船事業だけで+2,260億円

基本的に、海運業界では米ドルで事業が展開されますので、円安は同社事業にはプラスに働きます。

前年度から21.66円も円安が進行したことで、大幅な改善となりました。

足元では1ドル150円弱で推移していますので、このままの水準で推移しますと、下期も大きな改善要素となりそうです。

また、主にコンテナ船市況の高騰の恩恵を受け、海運市況の変動として+2,739億円の改善となっていますね。

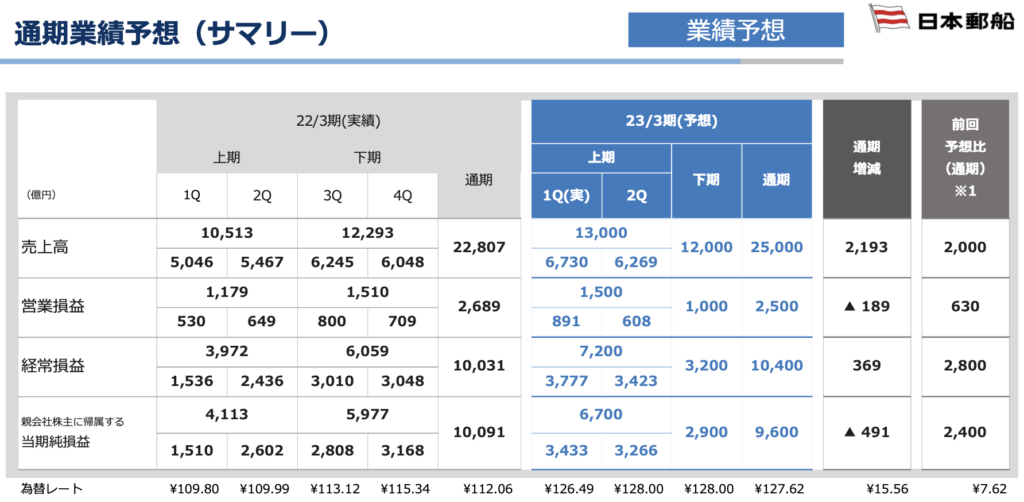

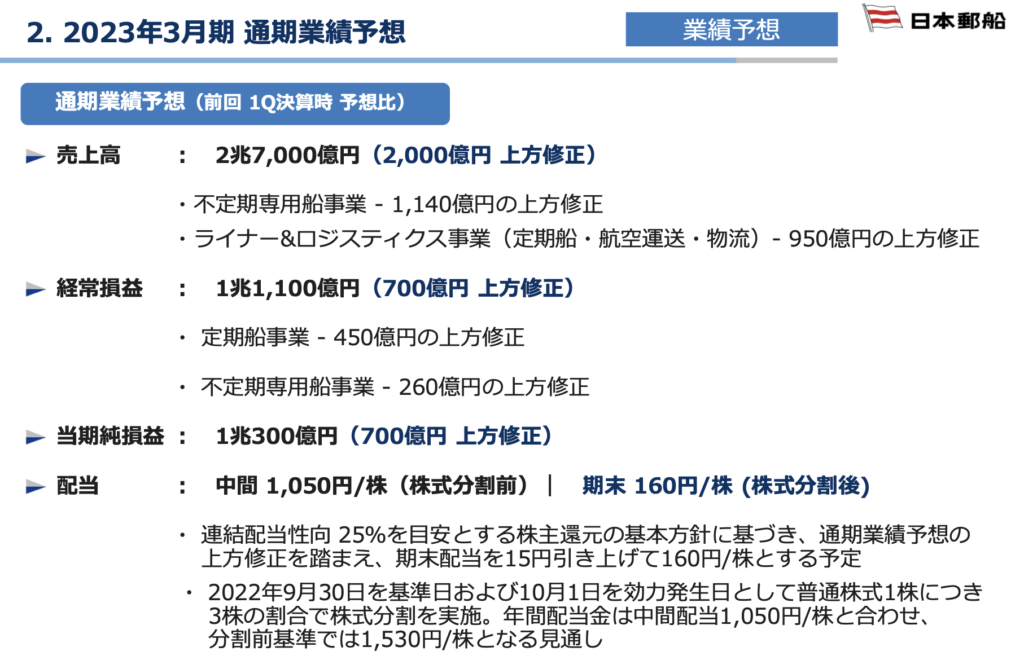

通期業績予想

続きまして通期の業績予想を見ていきます。

- 経常損益について、定期船事業+450億円、不定期専用船事業で+260億円見込み、合計で+700億円の上方修正

- その結果、当期純利益は+700億円上方修正し、1兆円超の見込み

- 上記の上方修正を踏まえ、期末配当金は+15円となる160円/株と増配

定期船と不定期専用船事業の上方修正の影響により、当期の純利益は1兆300億円と、1兆円を超える見込みとなりました。

また、中間配当の修正のみならず、期末の配当は+15円の増配となることが発表されています。

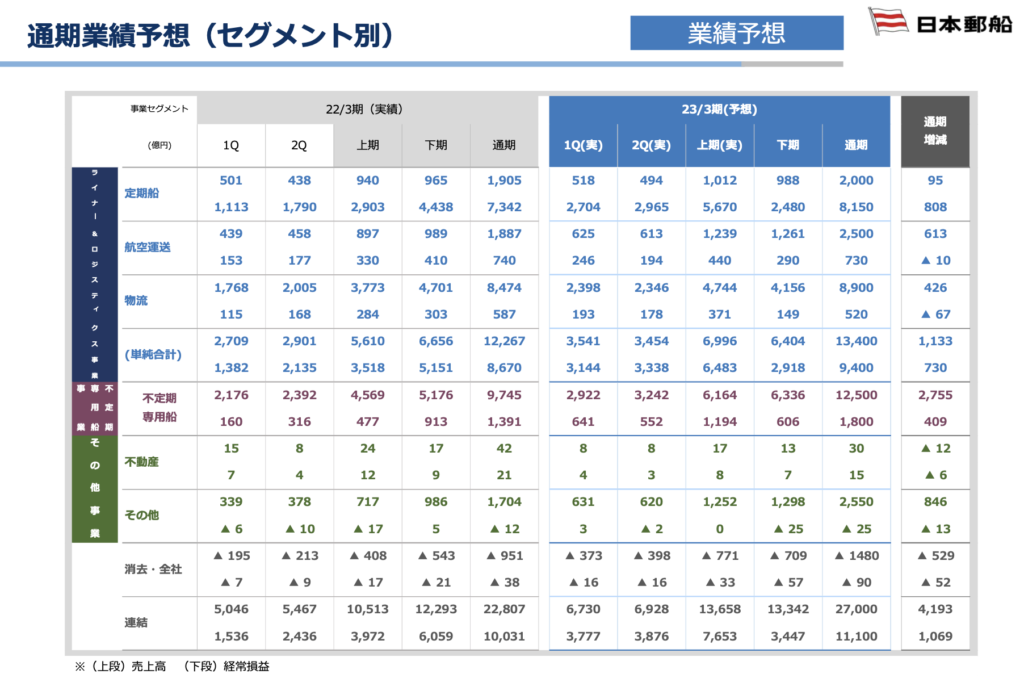

セグメント別で見てみましょう。

- 全セグメントにおいて、上期と比較し下期は減収・減益となる見込み

- 特に影響の大きい定期船事業の経常損益については、上期:5,670億円に対し、上方修正後も下期:2,480億円と半減以下の水準まで下落する見込み

- 前年度比では、ほぼ全セグメントで収益を維持・上昇する見込みであり、通期の経常損益は+1,000億円の改善となる

各項目で上下に数字が並んでいますが、上段が売上高、下段が経常損益を表示されています。

上期は前期の影響のままに高い水準で収益を得ていましたが、下期はピークアウトすることが見込まれており、特に定期船事業では、上期の半分以下となる見込みです。

やはり下期にかけては市況が厳しい予想となっていますね。

一方、通期の前年度比では全セグメントにおいて収益を維持・向上されており、経常損益は+1,000億円となる見込みです。

まとめ

以上、本日発表された日本郵船の決算についてレビューしてみました。

足元では特にコンテナ船マーケットが軟調であることから、決算内容に注目が集まっていたと思いますが、2Qまでは非常に好調であることが確認できました。

一方で、やはり下期にかけては市況がピークアウトしたことにより、減益となることが濃厚です。

今回も増配を決定し、非常に高い利回りであることは間違いありませんが、今後も収益を維持することができるのか、という点を注意していただきたいと思います。

それでは今回は以上となります。ありがとうございました!

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント