今回は本日FY22の3Q決算を発表したJTについて取り上げます。

この時期は各企業が続々と決算を発表します。

注目企業をピックアップしてレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

足元では米国の利上げを主な要因とした円安が進んだり、リセッション懸念が広まったり、ロシアによるウクライナ侵攻によりサプライチェーンの混乱、資源価格の高騰など事業を行うには複雑で不確定な要素が多くあります。

それ故、注目企業の四半期決算を確認することにより、より実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

私も弱小個人投資家ではありますが、高配当銘柄を中心にして決算はチェックし、是非とも有用な情報は皆さんにもシェアしたいと思っています。

本日レビューするのは人気高配当銘柄の”JT”です。

(※当記事のスライドはJTの決算発表資料から抜粋してます)

JTがFY22 3Qの決算を発表

JTが10月31日(月)にFY22 3Q決算を発表しました。

ご存知の通り、日本のタバコ産業のトップに君臨する企業であり、最近では国内マーケットだけでなく海外に進出して事業の拡大を図っています。

また、同社は健康リスク低減製品の取り扱いを始めており、加熱式タバコなどの新たな市場にも参入し始めています。

それでは決算の概要を見てみましょう。

決算概要

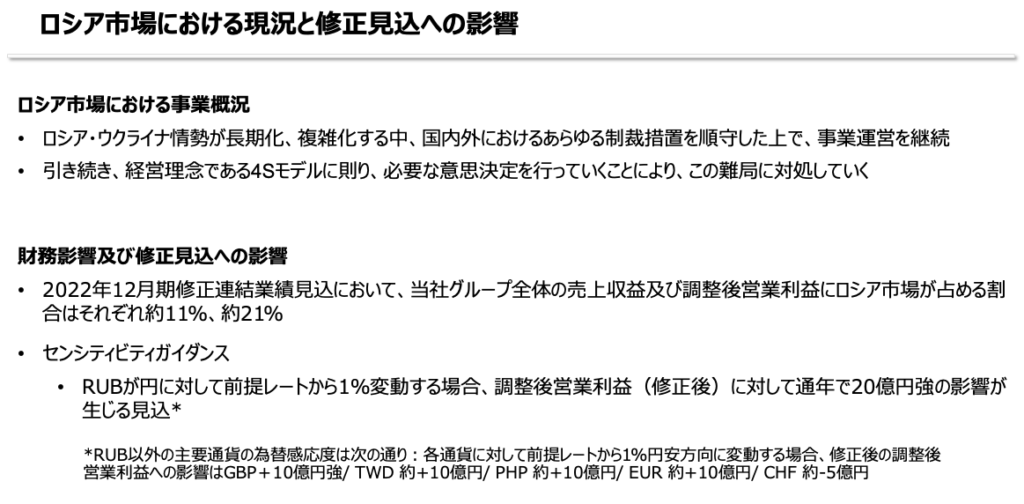

ロシア市場の影響

現状でロシアによるウクライナ侵攻が続いている状況であり、同社はロシアにおいても事業を継続している状況です。

前回の決算で発表した内容によれば、FY22における売上収益及び調整後営業る利益にロシア市場が占める割合はそれぞれ約9%、約17%となっており、一定の規模を有しておりますので、この影響を無視することは出来ません。

従い、ロシアでの事業の動向は要チェック事項となります。

今回の発表内容はこちらです。

- ロシア市場における売上収益及び調整後営業利益はそれぞれ約11%、約21%であり前回発表より微増

- 事業運営自体は継続方針、今後は状況を見て意思決定する

ロシアでの事業は当面継続方針に変化はなく、今後の状況を注視して判断していくとしています。

一方で、同社の収益においてロシア市場は一定の割合を占めていくことから、リスクをとり続けることになりますので、継続して注目し続ける必要があるかと思います。

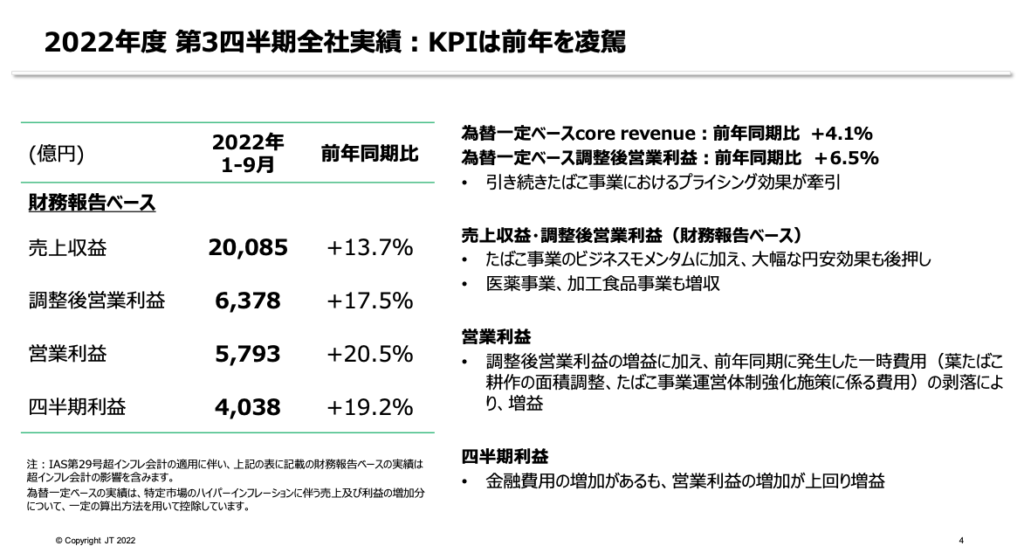

第3Q実績

ここからはJTの決算発表スライドを抜粋して見ていきます。

以下サマリーを記載していきます。

- 売上収益は20,085億円(前年同期比+13.7%)となり、為替の影響も享受して大幅増加

- 調整後営業利益は6,378億円(前年同期比+17.5%)であり、大幅に増加

- 四半期利益は4,038億円(前年同期比+19.2%)を計上

ここで、「為替一定ベース調整後営業利益」とは前年同期の為替レートを用いて換算/算出することにより為替影響を除いた営業利益を示します。

つまり、足元では歴史的なスピードで円安が進行していますが、その影響を排除して考えることで、シンプルに前年度比での成長度合いを測ることが可能となります。

各指標において、前年比で増収・増益を達成できていることが分かります。

為替の影響を考慮せずに見比べても成長していることは、純粋に同社の事業が成長していることの証左となりますので、長期目線の保有者にとってもポジティブな材料ではないでしょうか。

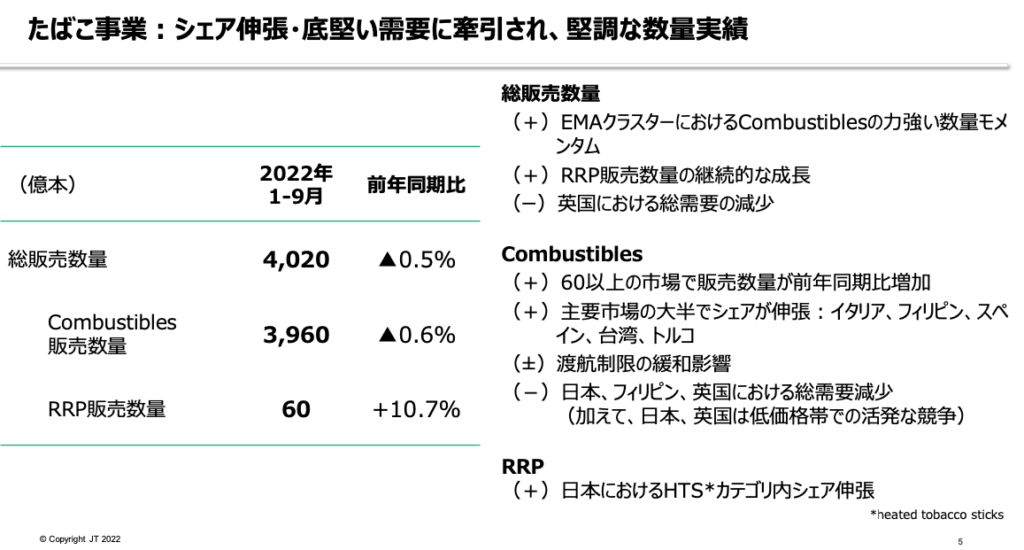

続いて同社のタバコ事業の販売数について具体的に見ていきます。

- 総販売数量は前年同期比で▲0.5%と微減

- 一方で、RRR販売数量は+10.7%となり、大幅に増加を記録

尚、「Combustibles販売数量」とは水たばこ/E-Vapor/無煙たばこ(Snus・ニコチンパウチ)/加熱式たばこ/製造受託を除くたばこ製品の販売数量を示します。

また、「RRP販売数量」とは、Reduced-Risk Products (RRP)の販売本数となります。

同社の販売数量自体は微減しておりますが、最近注力しているRRPの販売数は大きく増加しており、底堅い需要を取り込んでいることを示しています。

同社の収益はこちらの指標を追っていくことで大まかには把握できますので、引き続き確認するべきですね。

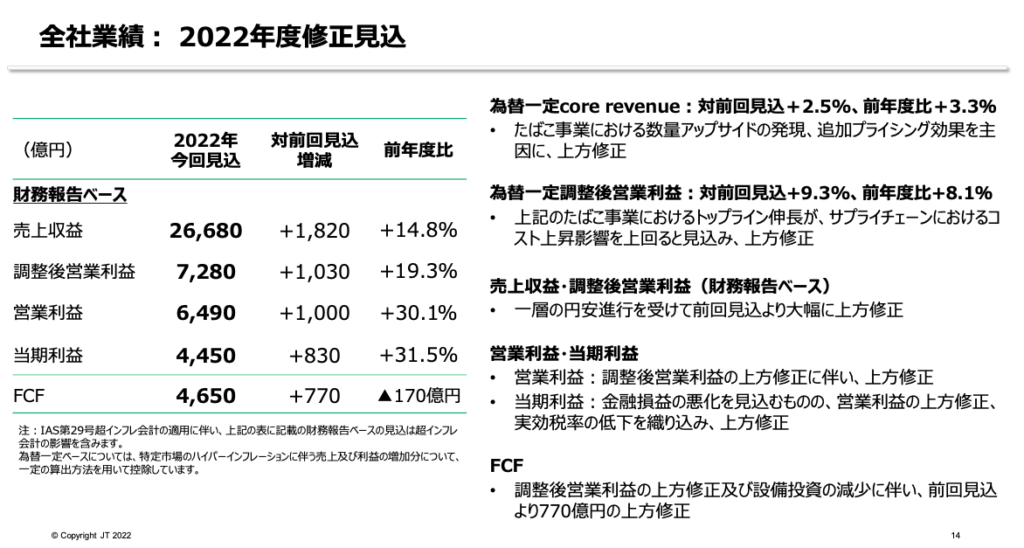

通期業績見込み

続いて通期の業績見込みです。

以下サマリーを記載していきます。

- 売上収益は26,680億円(前年同期比+14.8%)と大幅増収見込み

- 調整後営業利益は6,490億円(前年同期比+19.3%)と為替の影響を無視しても大幅増益見込み

- 当期利益は4,450億円(前年同期比+31.5%)で大幅増益

- FCFは4,650億円(前年同期比▲170億円)で微減となるものの、潤沢な資金を確保する見込み

通期で大幅な上方修正を発表しました!

足元の円安の影響もありますが、それを考慮せずとも堅調に推移していることが確認できます。

一方で、同社の事業は海外へ重点を置き始めている状況ですので、今後も金利や為替動向には注視が必要かと思います。

株主還元

同社の配当はどうなったのでしょうか。こちらの図をご覧ください。

最後の段落「株主還元」をご覧ください。

38円の増配により、1株あたりの配当金は150円→188円と大幅増配を発表しました!!!

ホルダー歓喜ですね!!笑

同社の事業が堅調に推移していること、また、直近の米国における金利上昇を背景とした円安の進行により、収益は改善する見込みであり、同社の株主還元も積極的に実施することが可能な状況となっていると言えますね。

また、配当原資となるFCFも十分に確保する見通しですので、必要な投資に資本を投下しつつも、株主還元は継続されていくことが期待できるかと思います。

最後に

以上、本日発表されたJTの決算についてレビューしてみました。

同社は海外事業で大きく増収し続けており、株主還元を推進していることが分かります。

何と言ってもこのタイミングで増配してくれたことで多くの投資家さんから注目されています!

ぜひ、ポートフォリオに組み入れることを検討されている方はご参考にしてみて下さい。

それでは今回は以上となります。ありがとうございました!

背徳太子

ブログ1年目の駆け出しブロガーです。

本業をテキパキこなしつつ、投資や副業にも全力で取り組んでいます。

本ブログでは、ビジネス書を通して得た知識や、企業決算情報、経済ニュースなどを記事にしています。

(参考記事はこちら)

Twitterでも日々のニュースなどを徒然なるままに発信しておりますので、ぜひフォロー下さい!

コメント