(※この記事は2023年2月7日(火)に更新しました。)

今回は2月6日(月)に決算を発表したオリックスの3Q決算についてまとめていきます。

この時期は各企業が続々と決算を発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

それゆえに、注目企業の決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

本日レビューするのは人気高配当銘柄の”オリックス”です。

(※当記事のスライドはオリックスの決算発表資料から抜粋してます)

3Q決算の概要まとめ

オリックスが発表したスライドを用いてご説明します。

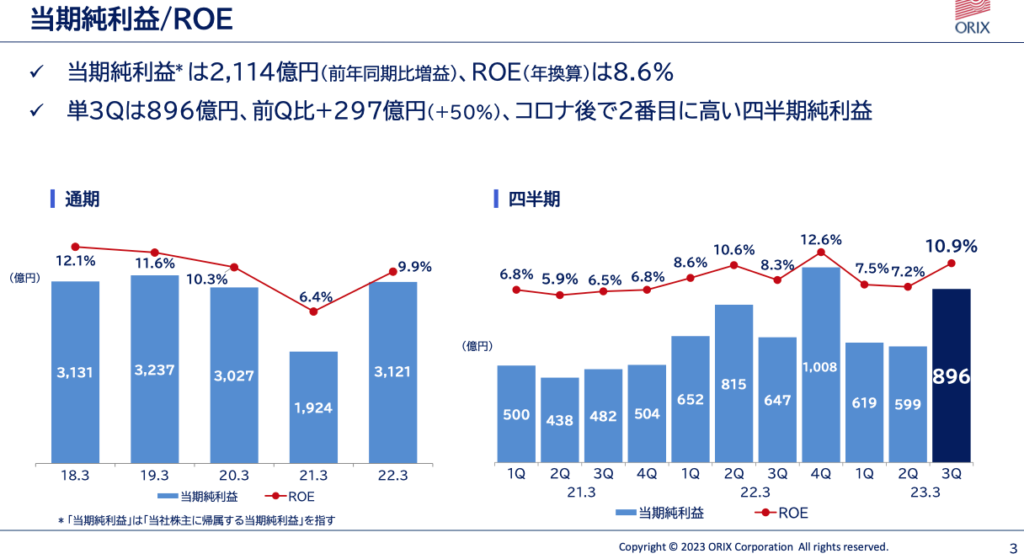

当期純利益/ROE

以下ポイントをまとめます。

- 当期純利益は2,114億円(前年同期比増益)を計上し、通期予想に対する進捗率は84%に到達!

- ROEは1-2Q比較でかなりの改善を見せており、年換算のROEは8.6%

- 単3Qの当期純利益は896億円(前年同期比+297億円)となり、コロナ後では2番目に高い利益を計上!

右側のグラフは四半期ごとの純利益の推移を示しているものですが、2022年度1-2Qで前年度を下回っていましたが、3Qはコロナ後2番目に良い業績で一気に盛り返し、3Q累計で前年度比プラスまで改善してきています!

通期の見通し2,500億円に対する進捗率はすでに84%を超えるところまできており、非常に順調に推移しているのではないでしょうか。

セグメント別に状況を確認していきましょう。

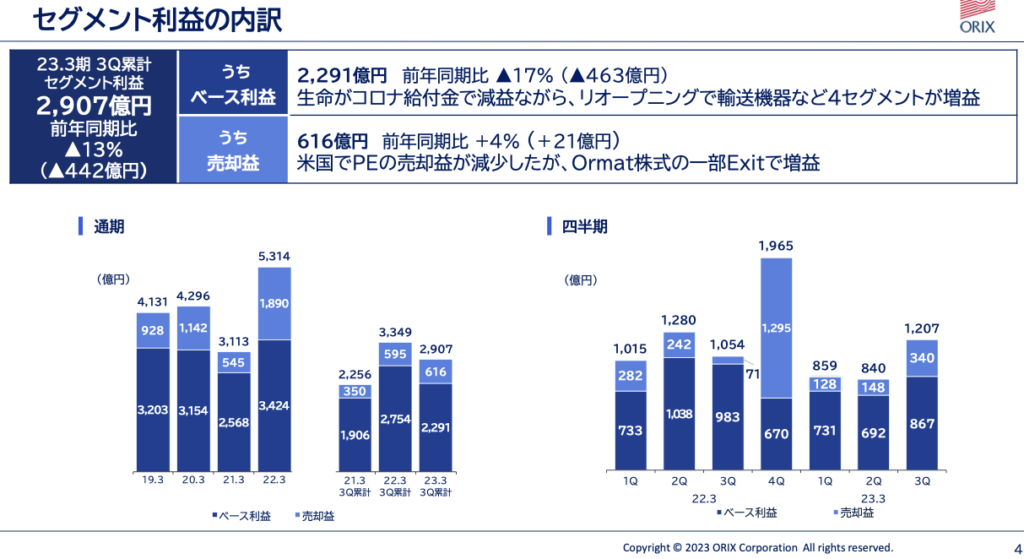

セグメント利益

以下ポイントをまとめます。

- セグメント利益は2,907億円(前年同期比▲442億円)で減益

- セグメント利益のうち、一過性の影響を除いて算出されるベース利益は2,291億円(前年同期比▲463億円)で減益

- 一過性の売却益は616億円で前年同期比+21億円の増益

セグメント利益は3Q累計で▲442億円の大幅減益となってしましたが、その要因はベース利益の減益にあったようです。

もう少し詳しく内訳を見ていきましょう。

- 前年同期比では「事業投資」「環境エネルギー」「輸送機器」が増益となった一方で、「保険」「米国」「欧州」が減益

- 前Q対比では、10セグメント中7セグメントで増益となり、特に「環境エネルギー」や「欧州」で顕著な増益を計上

前年同期比で大きな増減要因を確認していきましょう。

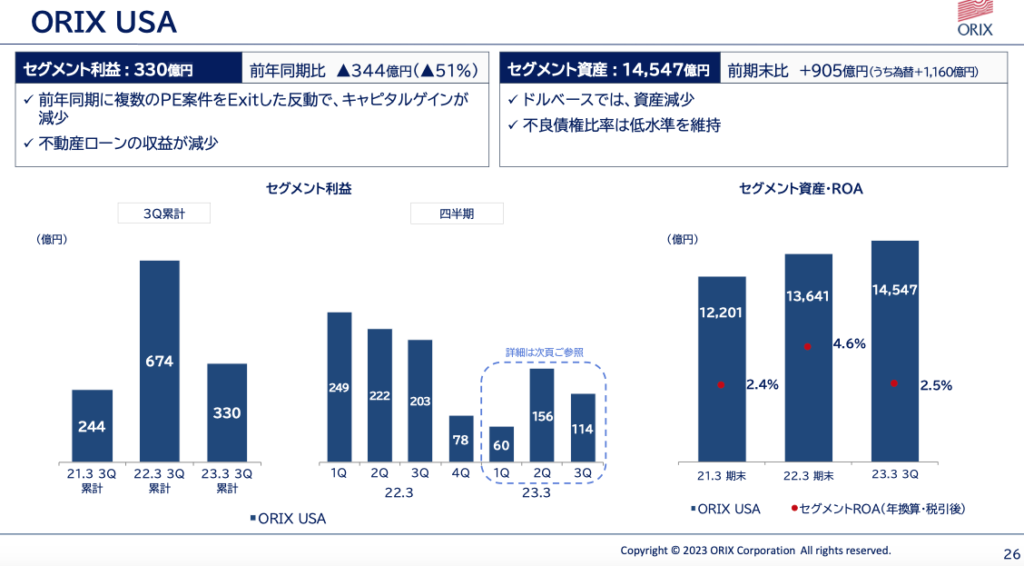

まずは、最も大きな減益を記録した「米国」事業では前年同期比▲344億円を計上しています。

セグメント別のスライドを見てみると、減益要因は前年のPE案件のexitの反動(キャピタルゲインの減少)と不動産ローン収益の減少が要因として挙げられています。

尚、右側のグラフでは円建ての資産残価推移が掲載されていますが、一見資産を積み増しているように見えるものの、ドルベースでは減少しているようです。

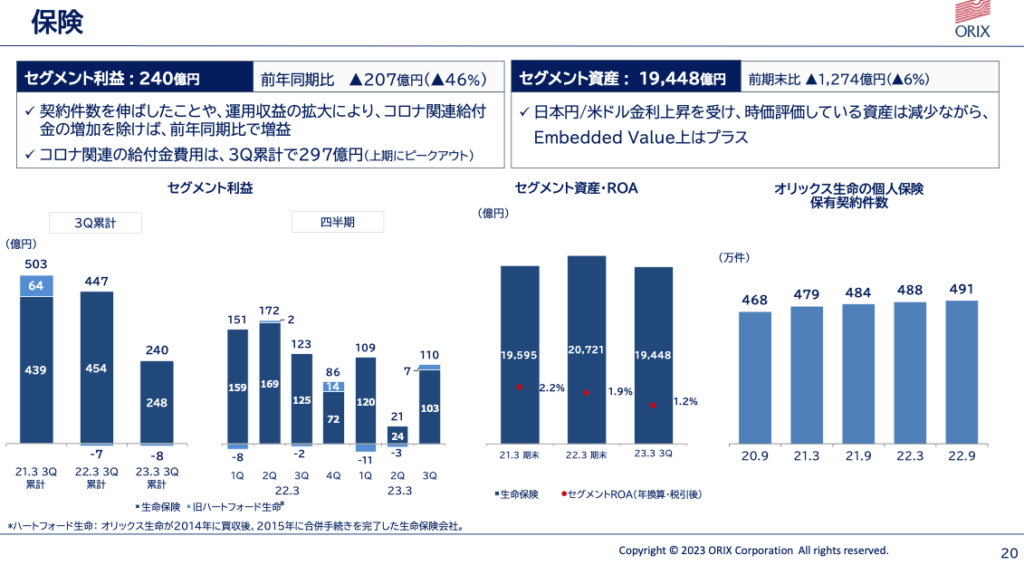

次に、「保険」は前年同期比▲207億円とこちらも大幅な減益となりました。

減益となった要因として、コロナ関連の給付金の影響をあげられています。

一方で、契約件数は増加しており、資産運用収益は拡大しているため、コロナ関連給付金の影響を除くと前年同期比では増益となっています。

すでにコロナ関連給付金は上期でピークアウトしているようですので、これから巡航速度に戻ってくることが期待できますね。

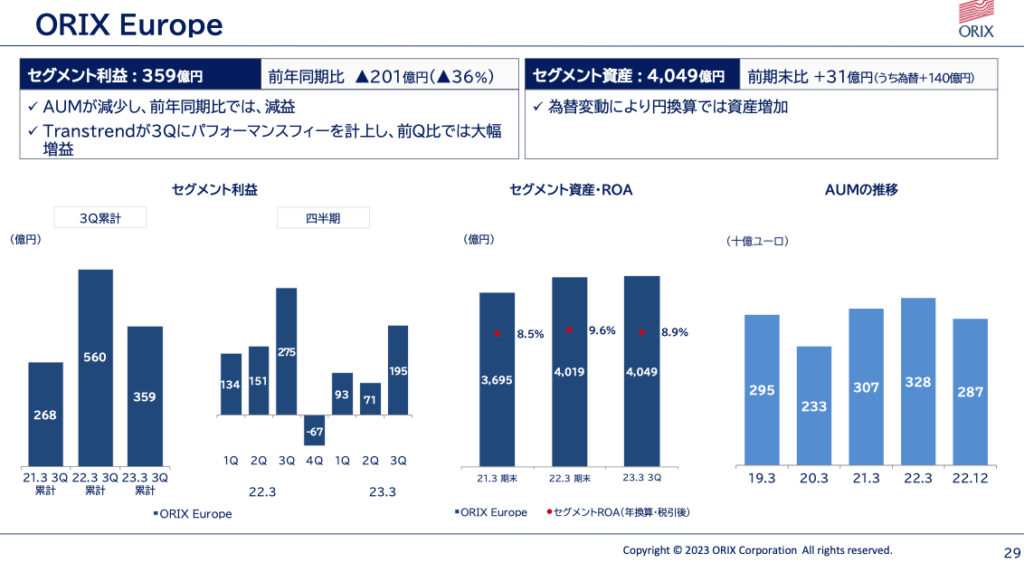

続いて「欧州」ですが、前年同期比▲201億円でこちらも大幅な減益となっています。

減益の要因としましてはAUM(運用資産残高)が減少したことが挙げられていますが、右側のグラフで資産残高の推移を見るとその減少を視覚的に理解できます。

2021年度末では328億ユーロあった資産は、2022年12月時点で287億ユーロまで縮小しました。

真ん中のグラフによると、ROAは9%程度ですので、資産残高が2021年度末から▲41億ユーロであることを考えても妥当な減益かと思います。

通期業績予想/株主還元

次に通期の業績予想と株主還元について確認します。

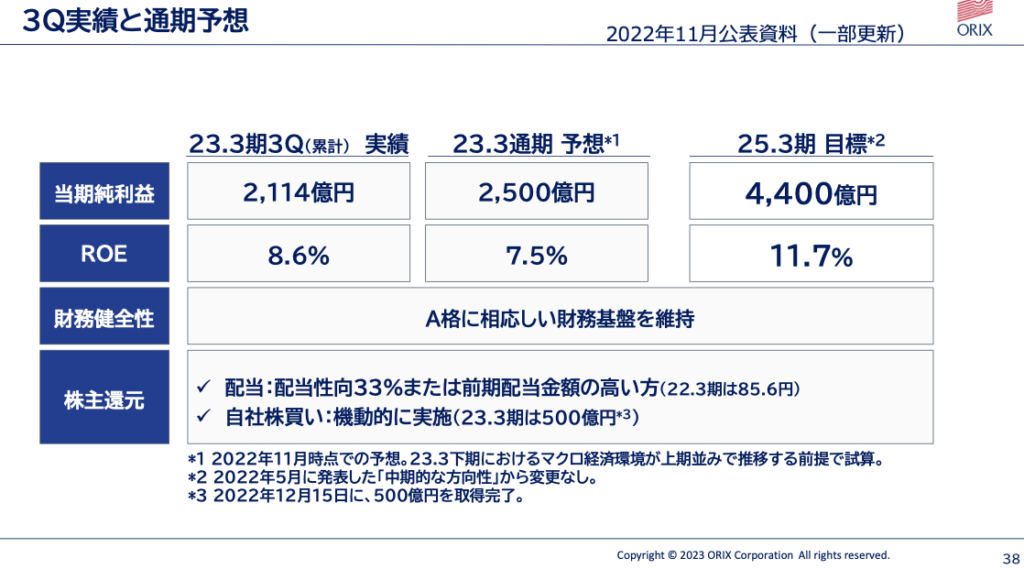

- 当期純利益について、通期では2,500億円で予想を据え置き

- 3Q累計で2,114億円を計上しているので、通期予想に対する進捗率は84.5%

- 配当は配当性向33%または85.6円(前期の配当)の高い方

- 今年度の自社株買いは500億円であり、2022年12月に取得を完了済み

当期純利益は2,500億円の予想となり、従来の予想から変更はありませんでした。

3Q累計ですでに2,114億円を計上しており、進捗率は84.5%ですので、2,500億円を超えてくる可能性は高いと考えられますが、為替などの不確定要素もあり、保守的に見積もっているのかもしれませんね。

また、配当もこれまでの方針から変更はなく、配当性向33%または前期の配当である85.6円の大きい方とするようです。

いずれにしましても前年度からは増配とする方針ですので、こちらはホルダーの方がにとっては非常に喜ばしい方針ですね!

また、今年度の自己株式取得は500億円となり、2022年12月にすでに取得済みとなりました。

以上のように、従来の予想、方針からは変更のない内容となっています。

株価

最後に株価を見てみましょう。

2022年度におけるオリックスの株価推移は以下の通りです。

年度はじめは2,500円台で推移していましたが、配当の権利落ち翌日には2,000円台まで一気に急落しましたが、その後は上昇と下降を繰り返すグラフになっていますね。

まとめ

今回は3Q決算を発表したオリックスについて取り上げました。

1-2Qまでは前年度を下回る利益水準で推移しておりましたので、今期は2,500億円の達成も不安視していましたが、3Qで一気に盛り返し、2,114億円を計上しました!

セグメント利益は前年同期比で減益となっていますが、主に米国や欧州におけるexitの反動であったり、運用資産残高の減少といった要因でしたね。

特に海外では2022年から金融政策に注目が集まっており、オリックスは当然ながらグローバルに事業を展開しているため、各国の金融政策には十分に注意する必要があるかと思います

尚、私は自身の投資方針(ご参考までに記事を以下に掲載します)に従い、基本的に長期目線で個別株を保有するようにしています。

総合商社は競合他社含め高配当銘柄ですので、引き続きチャートを追いかけて購入を検討していきます!

また、3Q決算については他業界の企業もレビューしています。

各社、人気の高配当銘柄となりますので、気になる方はリンクよりぜひご覧ください。

尚、普段は決算レビュー記事に加え、米国株の個別銘柄分析もしていますので、こちらもぜひどうぞ!

今回は以上となります。ご覧いただきありがとうございました

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント