こんにちは!今回は初めて企業の決算レビューを書いていきます!

この時期は各企業が続々と4-6月期の第一四半期(決算期間が4月から翌3月の場合)決算を発表します。

私も弱小個人投資家ではありますが(笑)、高配当銘柄を中心にして決算はチェックしています。

是非とも有用な情報を皆さんにもシェアしたいと思っています。

記念すべき第一回目は、総合商社の”三井物産”を取り上げます!

ご存知の通り、鉄鉱石やLNGといった資源分野で大きな権益を持っており、最近話題となっている「サハリン2」の当事者でもあります。

(ご参考まで、サハリン2について詳しく知りたい方はこちらの記事をご覧ください)

それでは早速参りましょう!

(※当記事のスライドは三井物産の決算発表資料から抜粋してます)

◎三井物産がFY22 1Q(4-6月期)の決算を発表

三井物産が本日2日(火)13:30にFY22 1Q(4-6月期)の決算を発表しました。

前期はコロナ禍の影響も懸念されていましたが、最終的には史上最高益を達成したことでも大きく報じられました。

今期も前期ほどではないものの、資源価格の高騰を背景として勢いが継続することを示すかのように大きな数字を掲げていました。

今期も好スタートを切ることができたのか、早速見ていきましょう。

◎決算概要

ここからは三井物産の決算発表スライドを抜粋して見ていきます。

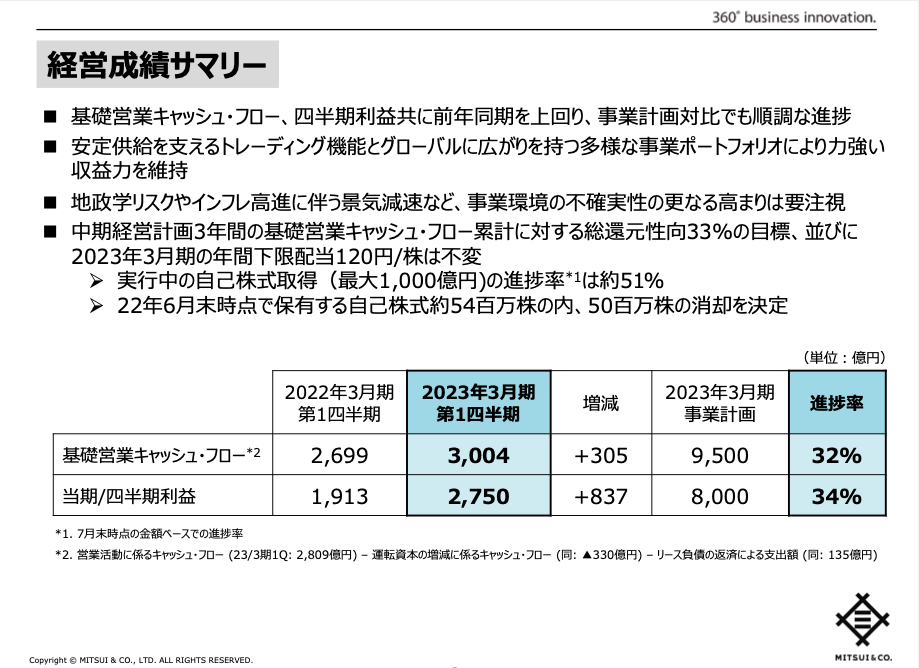

以下サマリーを記載していきます。

- 基礎営業キャッシュフローは前期比+305億円で、事業計画(9,500億円)の32%を進捗

- 四半期利益は前期比+837億円、事業計画(8,000億円)の34%を進捗

- 年間下限配当である120/株は維持

- 現在実行中の自己株買い(最大1,000億円)は51%の進捗率

ご覧の通り、基礎営業キャッシュフロー、四半期利益ともに進捗率は30%を超え、相変わらずの絶好調であることが見て取れます。

三井物産の中期経営計画では3年間の基礎営業キャッシュフローの累計に対する総還元性向は33%を目標としてますが、この計画も維持するとのこと。(絶好調ですし、もう少し還元してほしいところですが今後に期待です。笑)

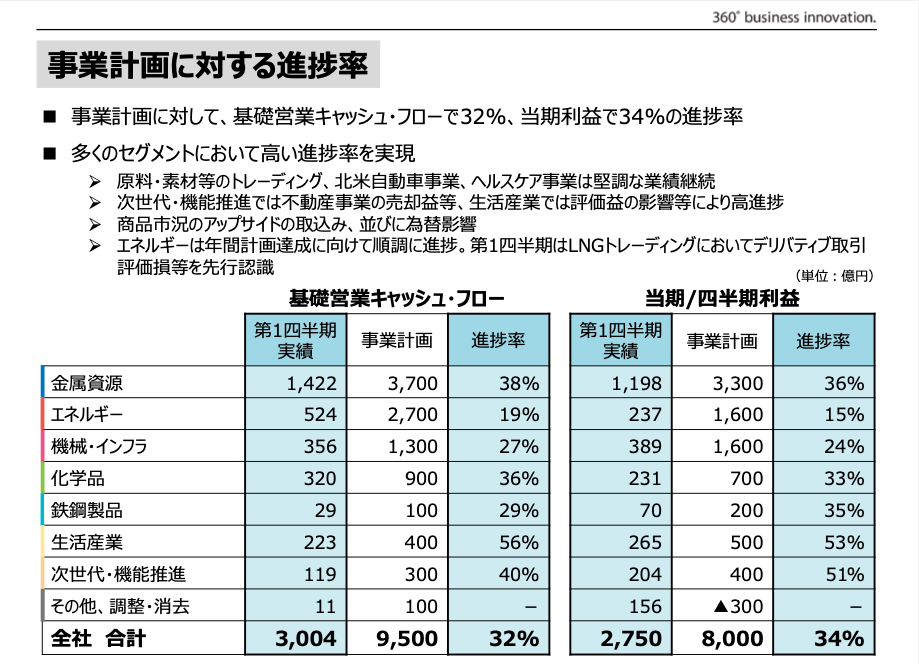

次に、各セグメントごとに詳しく見ていきましょう。

以下サマリーを記載していきます。

まずは基礎営業キャッシュフローについて、

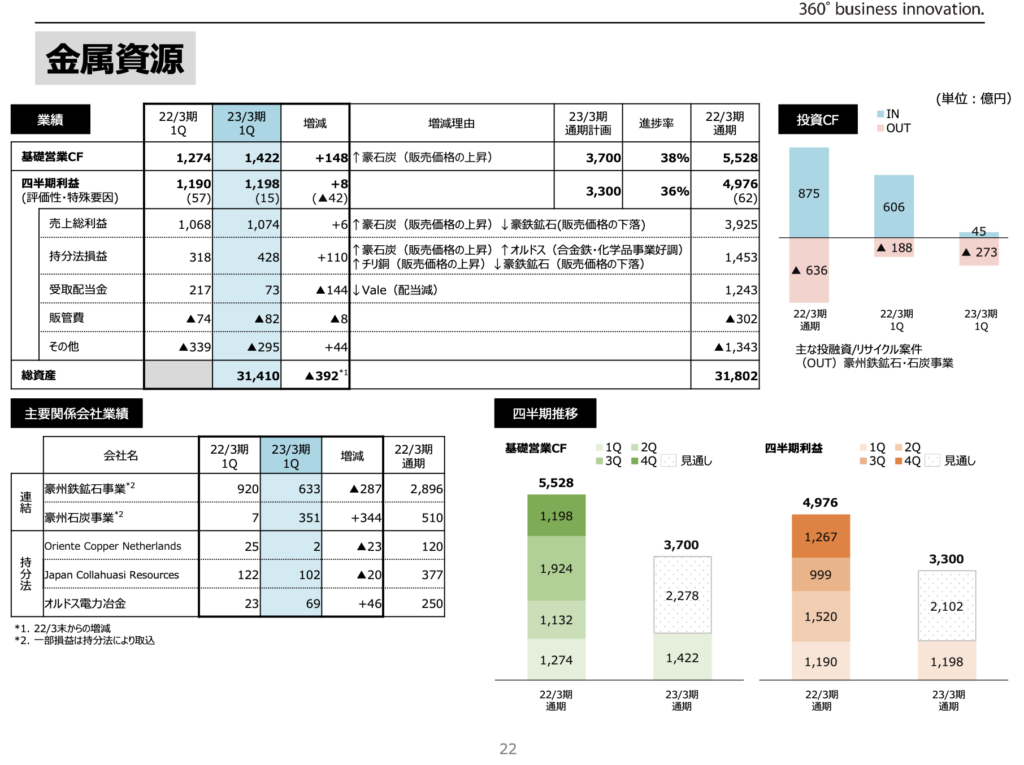

- 第一四半期実績の3,004億円のうち、約半分である1,422億円を”金属資源”で計上

- ”エネルギー分野”のみ事業計画の進捗率が10%代とややスロースタート、残りのセグメントは好調なスタートをきっている

続いて四半期利益について

- やはり”金属資源”が全利益のうち43%を占め、大きな収益源であることを示す

- ”エネルギー”を除き、事業計画に対し30%以上のセグメントが多い

何と言っても金属資源セグメントの収益力が凄まじいですね。笑

前年に続き、資源が高騰している恩恵を大きく享受している状況がよくわかります。

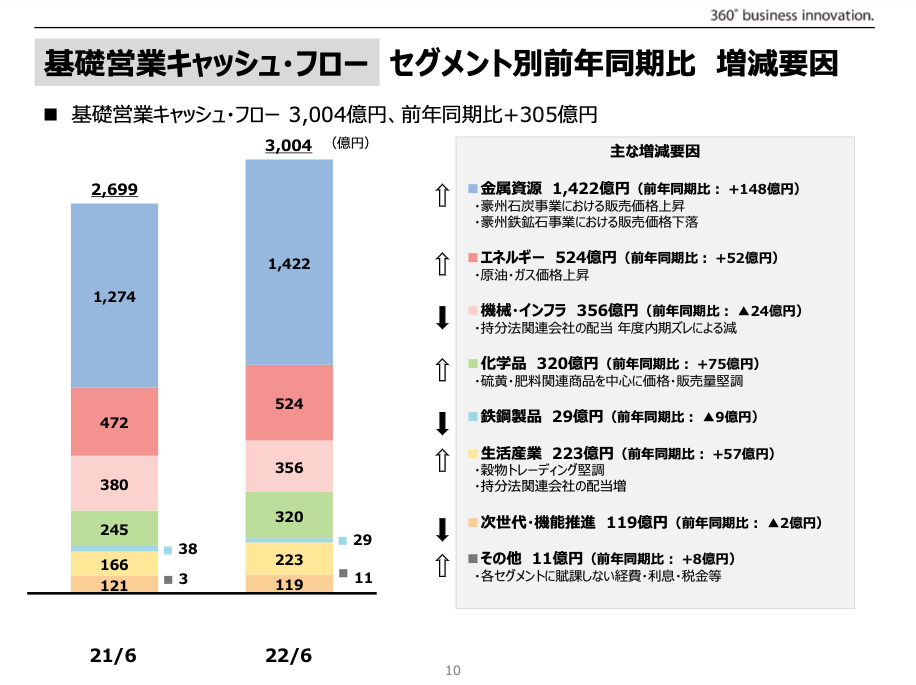

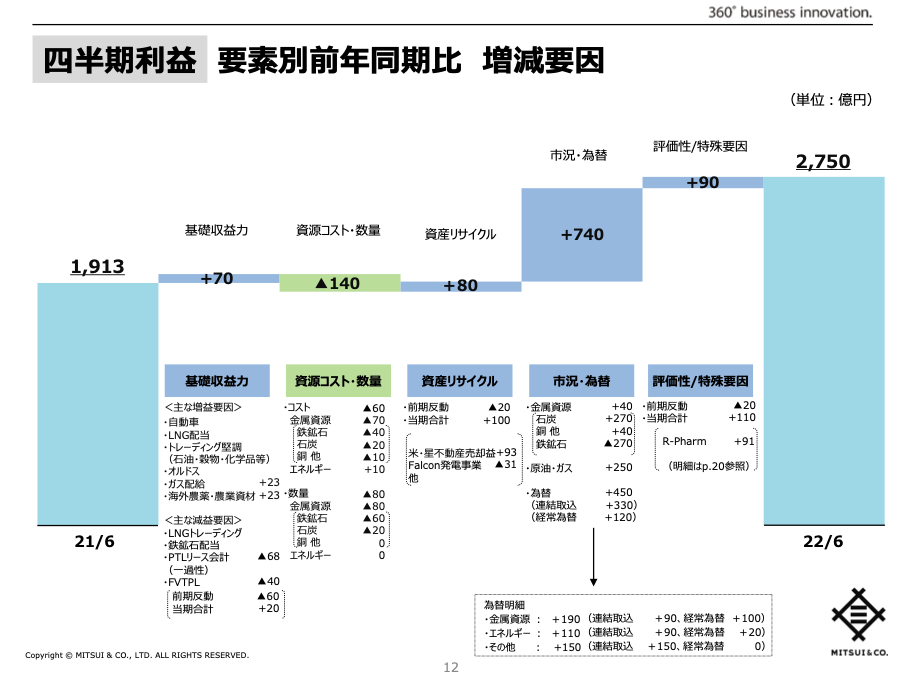

前年同期比で見てみましょう。

まずは基礎営業キャッシュフローについて、

- ”金属資源”で前年同期比+148億円を計上、前年比増加額の約半分を占める

- ”エネルギー”、”化学品”、”生活産業”でも+50億円以上と大幅増を記録

”機械・インフラ”や”鉄鋼製品”で前期比マイナスを記録しているようですが、”金属資源”がそんな影響を全く無視させてくれちゃっています。笑

増減要因としては以下2点を挙げています。

- 豪州石炭事業における販売価格の上昇

- 豪州鉄鉱石事業における販売価格の下落

石炭が絶好調である一方で、鉄鉱石の販売価格が下落しているようですね。

この辺りは今後注視が必要かもしれません。

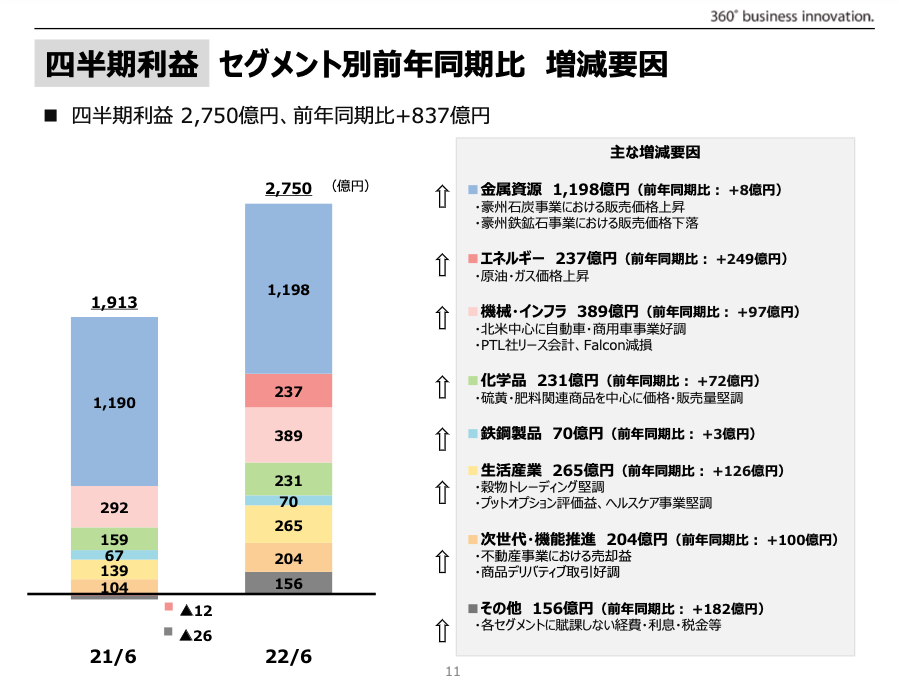

続いて四半期利益について

- ”エネルギー”で+249億円、”生活産業、”次世代・機能推進”で+100億円超を記録し大幅増

- 基礎営業キャッシュフローで大幅増を記録した”金属資源”は+8億円と小幅増

原油・ガス価格の上昇を大きく取り込んで、”エネルギー”分野で大きく収益を改善させています。

そのほか、穀物トレーディングや三井物産が注力しているヘルスケア分野でも改善があったようです。

一方で、基礎営業キャッシュフローで大きく改善した”金属資源”はここではかわいい数字に見えます。

要素別の前年同期比の表もありましたので、こちらを見てみると、やはり鉄鉱石の市況の悪化(▲270億円)が大きな影響を及ぼしていることがわかります。

三井物産において鉄鉱石市況が重要なファクターですので、今後は鉄鉱石の市況動向を注視することが肝要であると言えるでしょう。

各セグメント別データも決算資料にありましたが、三井物産の主力である”金属資源”のみピックアップしてみます。

以下にサマリーを記載します。

- 基礎営業キャッシュフローの改善は豪州石炭事業によるもの

- 一方で四半期利益に着目すると鉄鉱石事業では豪州鉄鉱石事業で前年同期比▲287億円

やはり石炭の高市況を取り込みつつも、軟調な豪州鉄鋼石事業により、利益は大きく伸びていない様子がわかります。

◎さいごに ロシアLNG事業の動向

三井物産の第一四半期を駆け足でレビューしましたが、スタートダッシュとしては余裕で合格点と言えるのではないでしょうか。

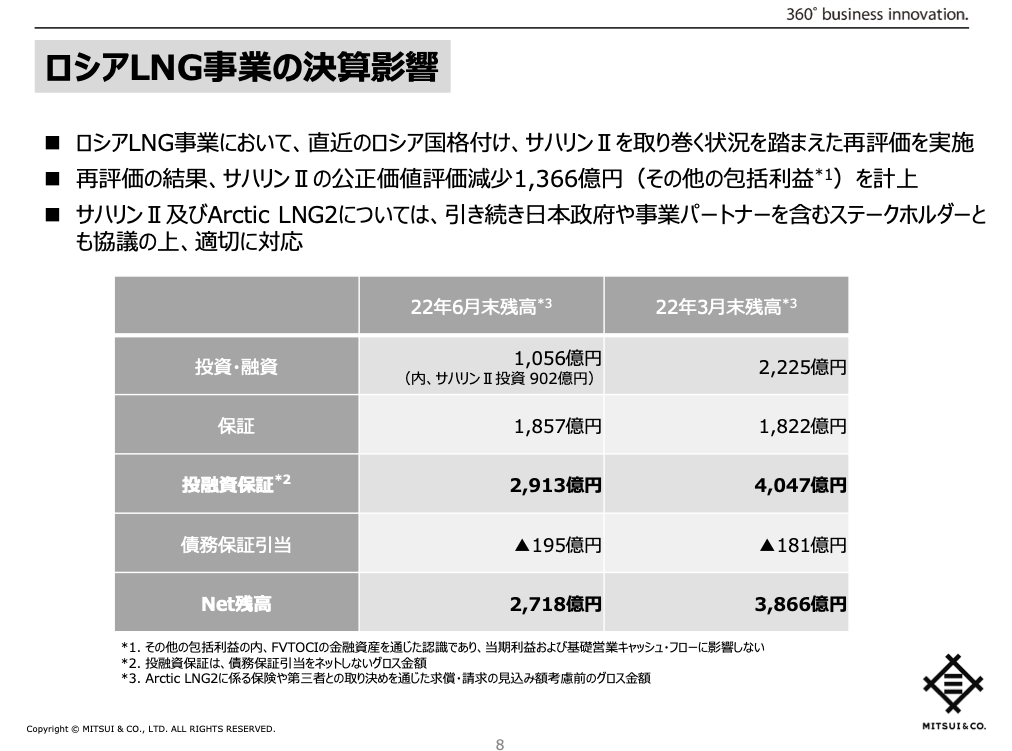

冒頭にも触れましたが、ロシアLNG事業についても資料がありましたので、掲載します。

サハリン2の公正価値評価を見直し、▲1,366億円の評価損を計上しています。

この数字は「その他包括利益」と呼ばれる項目に計上されます。端的に言えば、今年度の当期利益にも基礎営業キャッシュフローにも影響しないところで調整してくれています。

ちなみに本日は三井物産株は乱高下して結局前日比▲121.5円(▲4.02%)で着地しました。

元々好決算が見込まれていたので、大きな上昇はないものと見てましたが、ちょっと手厳しすぎるではないでしょうか。

個人的には、今後も好調に推移して行って、第二四半期決算あたりで上方修正&増配の発表を期待したいです!

三井物産との特徴としては、前述の通り”金属資源”セグメントであることは間違いないので、鉄鉱石と石炭市況には要注目でいきたいと思います。

それでは今回は以上となります。

ありがとうございました。

コメント