(※2023/5/17(水)に更新しました)

こんにちは!背徳太子です!

今回は日本郵船が発表した2022年度通期決算と2023年度通期業績見込みをまとめていきます!

大変ありがたいことにTwitterのフォロワーさんが1000人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回は5月9日(火)に決算を発表した日本郵船の通期決算についてまとめていきます。

この時期は各企業が続々と2022年度通期決算と2023年度通期業績見込みを発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

そのような状況だからこそ、各企業決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

皆さんもぜひ決算内容を把握する方法として本ブログをご活用ください!

本日レビューするのは大手海運の”日本郵船”です。

早速結論ですが、2022年度通期決算は2期連続で1兆円を超える純利益を計上しています!また、2023年度通期業績見込みは市況の減退に伴い大幅減益となっています。

(※当記事のスライドは日本郵船の決算発表資料から抜粋してます)

業績の振り返り

具体的に決算内容を確認する前に、日本郵船の業績をざっくり振り返りましょう。

過去の業績

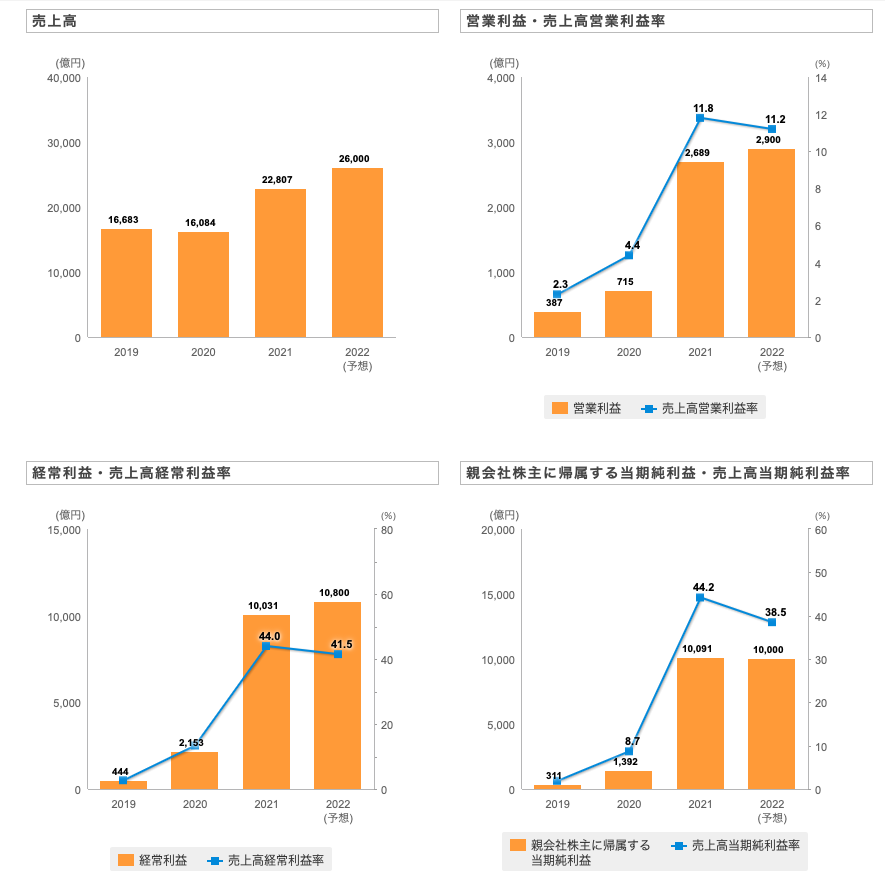

直近3年間の実績と2022年の予想(3Q決算発表前)は以下のとおりです。

売上高から当期純利益の段階損益を見ていくと、2021年度から急激に業績を伸ばしていることが確認できますね。

実際、2021年度は当期純利益1兆円超を達成し、史上最高益を達成しています!なぜこれほどまでに業績を拡大させることができたのでしょうか。

主なポイントは以下の通りです。

- コロナ禍による巣篭もり需要が拡大し、海上の貨物需要が急増

- サプライチェーンの混乱により、各種船舶の供給力不足

- 航空需要の減退により、航空貨物の供給力が著しく低下

これらの理由により海運市況は歴史的な高騰を記録し、大手海運各社は過去最高益を達成することができたのでしたね。

前回の決算発表概要

次に、前回の3Q決算について簡単に振り返ります。

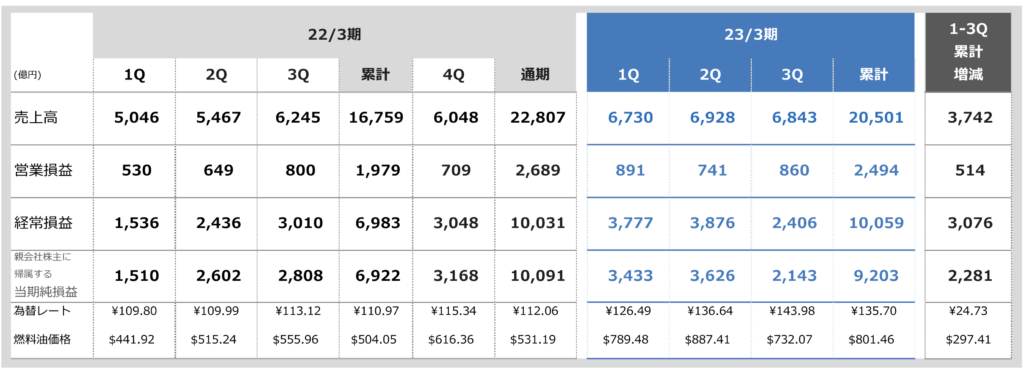

3Q決算の振り返り

以下ポイントをまとめます。

- 売上高は2兆501億円(前年同期比+3,742億円)の増収

- 経常利益は1兆59億円(前年同期比+3,076億円)の増益

- 当期純利益は9,203億円で前年同期比+2,281億円の増益を達成し、通期業績予想に対する進捗率は89%まで到達

前回の3Q決算ですでに当期純利益は9,203億円に到達し、通期業績予想に対する進捗率は89%まで到達していました。

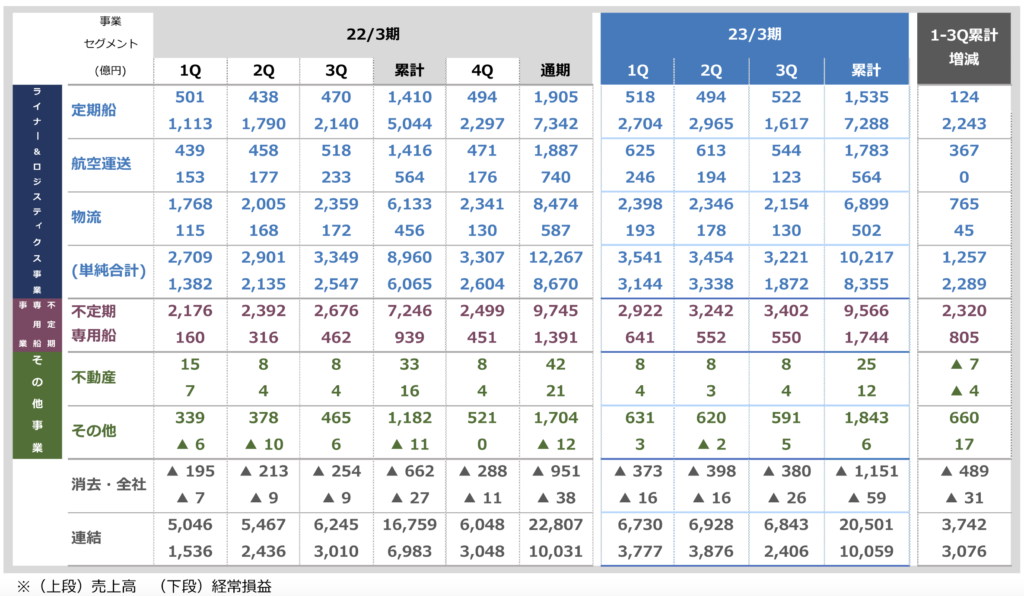

各セグメントごとの実績については下図のとおり。(表の上段は売上高、下段は経常損益を示しています)

以下経常損益についてポイントをまとめます。

- 定期船事業と不定期専用船事業を合計すると、9,032億円となり全体の割合は89.7%

- 定期船事業は7,288億円と前年同期比+2,243億円(+44%)で増益

- 不定期専用船事業は1,744億円と前年同期比+805億円(+85%)で大幅の増益

日本郵船は主に5つのセグメントに分かれていますが、「定期船事業」と「不定期専用船事業」だけで約9割の経常利益を計上していました。

その中でも「定期船事業」はOcean Network Express社の持分を取り込んでおり、昨年度からの市況の高騰の恩恵を受けて大きく収益に貢献していました。

また、通期業績予想は下図のように修正されていました。

当期純利益は前回までの1兆300億円から▲300億円となる1兆円と下方修正でした。

3Qまでに9,203億円を計上し、進捗率はすでに進捗率は89%でしたので上方修正されるかと思いきや、真逆の下方修正となったことで失望された方も多かったことでしょう。

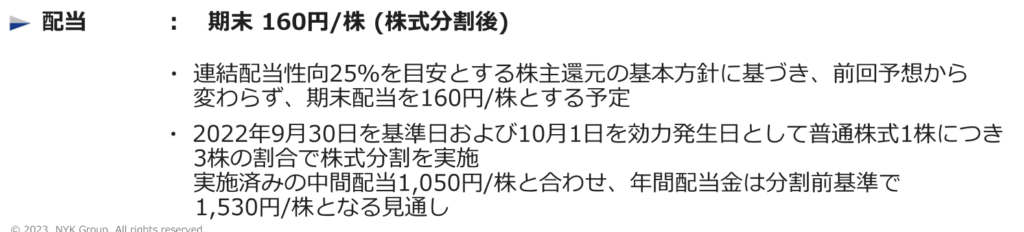

配当

3Q発表において配当予想は1株あたり160円で据え置きとなっていました。

尚、最新の中期経営計画では、今後は1株100円を下限とすることを掲げられていました。

市況の下落により現在の配当水準は維持できないことは確実ですが、それでも株価は以前と比較して高水準で推移しています。

それでは今回の決算内容について見ていきましょう。

決算概要

通期決算の概要まとめ

日本郵船が発表したスライドを用いてご説明します。

情報量がやや多いので以下ポイントをまとめます。

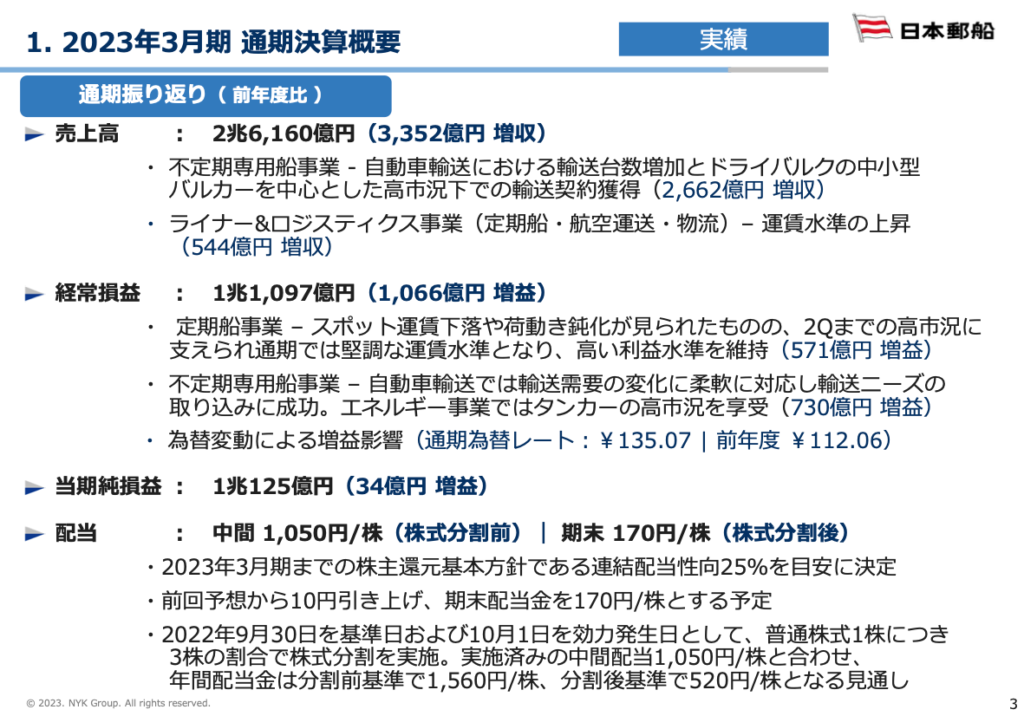

- 売上高は2兆6,160億円(前年比+3,352億円)で大幅増収!

- 経常利益は1兆1,097億円(前年比+1,066億円)の増益!

- 当期純利益は1兆125億円(前年比+34億円)の増益を達成!

- 期末配当は170円で前回発表から+10円の増配!

素晴らしい決算内容ですね!一つずつ確認していきましょう。

売上高は2兆6,160億円で2期連続の過去最高を更新しています。2兆円を超すのも2期連続ですが、過コロナ前の売上高より1兆円ほどの増収となっていますのでいかにここ最近の収益が大きいのかご理解いただけるかと思います。

またコンテナ船事業の利益などを計上している経常利益は1兆1,097億円とこちらも2期連続の最高益となりました。特に前期におけるコンテナ船事業の取り込み利益が大きかったのでその恩恵を享受できたことが過去最高となった要因でしょう。

そして当期純利益は1兆125億円でもちろん2期連続の過去最高益を更新しています。前回の決算ですでに当期純利益は9,203億円に到達していましたのでこちらは既定路線と言っていいでしょう。

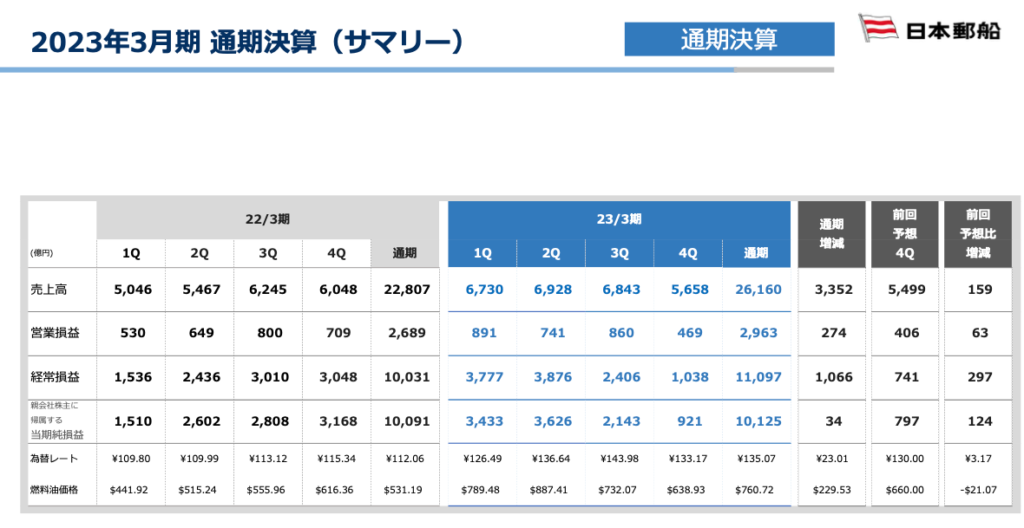

逆にいえば、第4四半期だけで考えると922億円の利益だったということですね。利益幅で考えるとよくわかりますが、急減速していることが定量的に示されています。

参考までに、こちらは四半期展開した業績を示しています。

年度後半の失速はやはり気になってしまいますね。

期末配当については、前回発表の160円から+10円の増配となる170円と発表されています!収益・利益の減速が顕著となっていますがこのタイミングでの増配は少し驚きました。株主への還元姿勢を改めて強調したと言えるかもしれません。

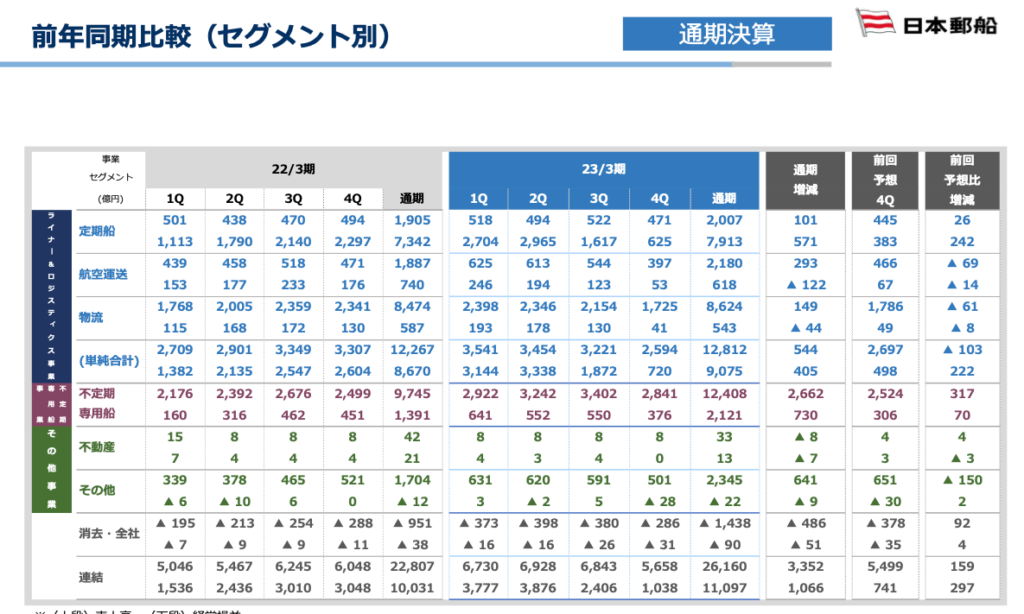

各セグメントごとの実績を見ていきましょう。(表の上段は売上高、下段は経常損益を示しています)

以下経常損益についてポイントをまとめます。

- 定期船事業と不定期専用船事業を合計すると、9,032億円となり全体に占める割合は90.4%

- 定期船事業は7,913億円と前年比+571億円(+7.7%)の増益

- 不定期専用船事業は2,121億円と前年同期比+730億円(+52.4%)で大幅の増益

日本郵船は主に5つのセグメントに分かれていますが、「定期船事業」と「不定期専用船事業」だけで9割を超える経常利益を計上しています。

その中でも「定期船事業」はOcean Network Express社の持分を取り込んでおり、昨年度からの市況の高騰の恩恵を受けて大きく収益に貢献しています。

昨今注目されているコンテナ船事業ですが、港湾混雑の緩和(供給回復)や、世界経済の減速(需要減退)を受け、8月半ば以降輸送需要が減少、短期運賃市況が下落しました。

それにより、第4四半期は前年同期比で大幅に減益となっています。しかしながら、前期では市況の高騰を受けて大きく利益貢献したため、通期では前年比+571億円の増益という結果になっています。

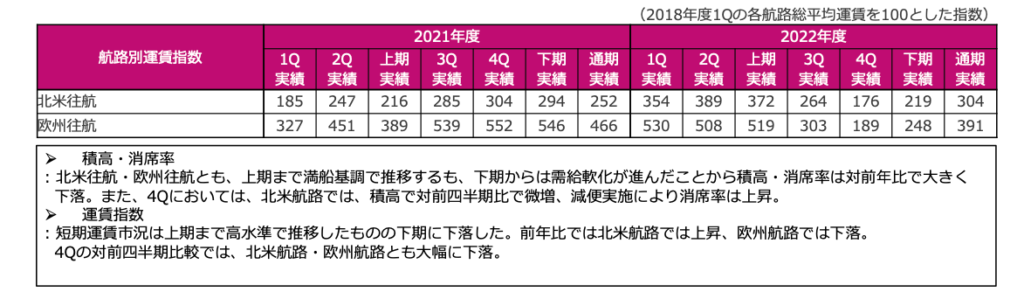

コンテナ船の市況については下図をご覧ください。

2018年度1Qの各航路総平均運賃を100とした場合の指数を表しています。

上期までは各航路で前年同期比プラスを維持していましたが、第3四半期から第4四半期では著しく下落し、前年同期比で減少しています。累計でみると北米往航では前年を上回ることができた一方で欧州往航は更に下落が顕著のため下回りました。

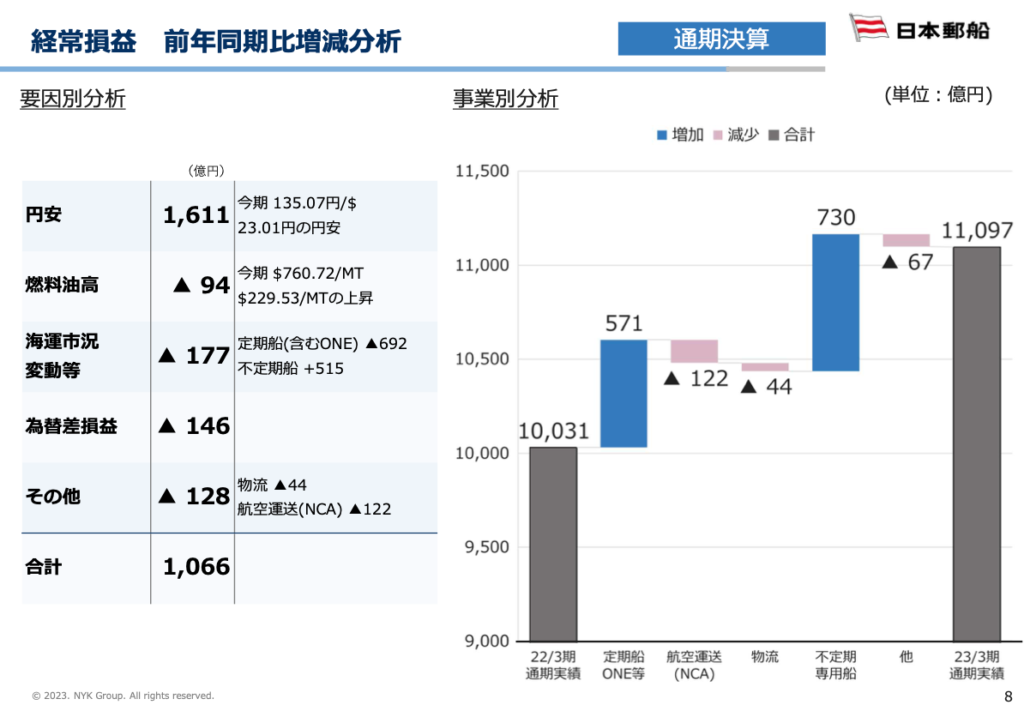

前年度からの増減分析はこちらをご覧ください。

海運市況の変動▲177億円などの減益要因があったものの、円安により+1,611億円の増益となりました。海運事業は基本的に米ドルで取引されますので、円安時には増益要因となります。

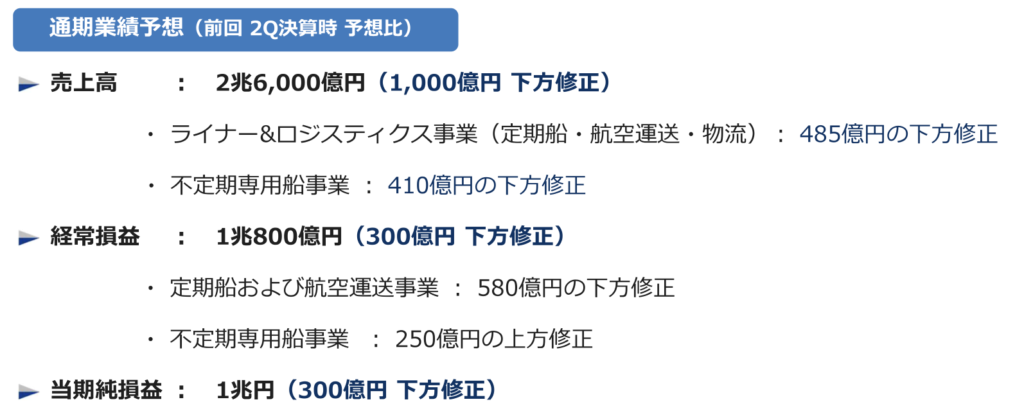

2023年度通期業績予想

続いて2023年度の通期業績予想はこちらのとおりです。

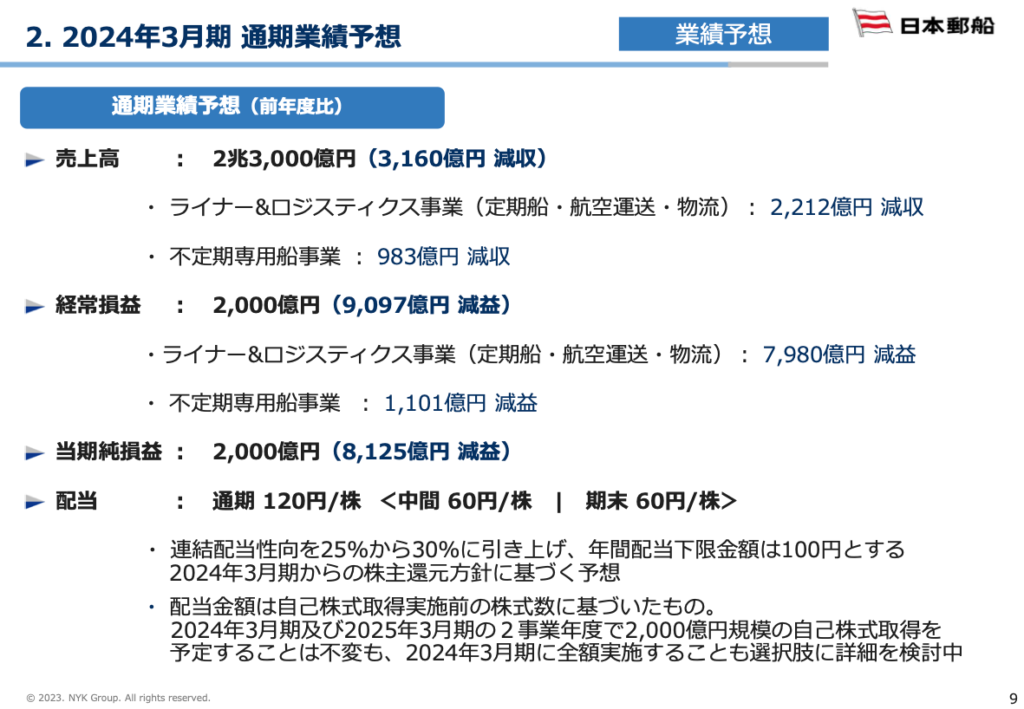

- 売上高は2兆3,000億円(前年比▲3,160億円)で減収

- 経常利益は2,000億円(前年比▲9,097億円)と大幅減益

- その結果、当期純利益は2,000億円(前年比▲8,125億円)とこちらも大幅減益

- 年間配当は120円で大幅減配するも配当性向は30%に引き上げ

当期純利益は前年比▲8,125億円(▲80%)の2,000億円の予想となっています。前期まで2期連続で1兆円超で少し感覚が麻痺してしまいそうですが、コロナ前は1,000億円にも満たないことが通常でしたので、悪い数字ではないのですが、減益幅が大きくてどうしても目立ってしまいますね。海運市況の影響をダイレクトに受けるビジネスモデルですので致し方ないでしょう。

年間配当は120円で減益の伴い大幅な減配となっています。配当下限は100円となっていますので、減配しても最大▲20円ですが、それでも影響は大きいですよね。配当性向は30%としていますので、業績の上振れがあればもちろん増配もあり得ると考えられます。

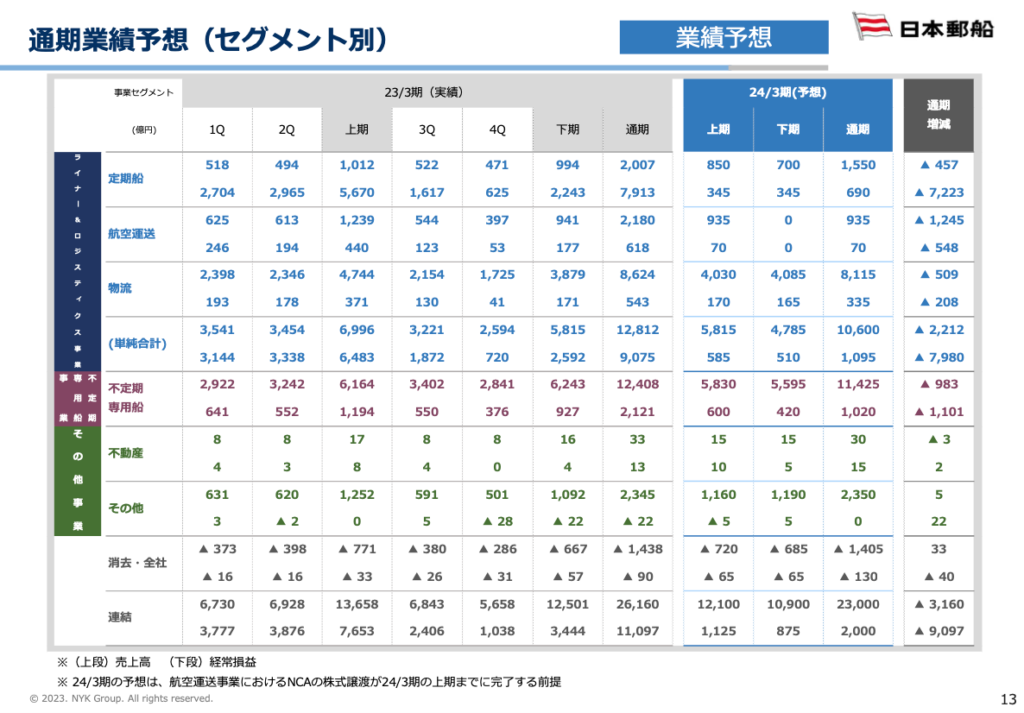

セグメント別の業績は予想はこちらをご覧ください。(表の上段は売上高、下段は経常損益を示しています)

経常利益についてポイントを下記します。

- 定期船事業と不定期専用船事業を合計すると、1,710億円となり全体に占める割合は85.5%

- 定期船事業は690億円と前年比▲7,223億円(▲91.2%)の大幅減益

- 不定期専用船事業は1,020億円と前年比▲1,101億円(▲51.9%)でこちらも大幅減益

定期船事業では、やはりコンテナ船市況の悪化が著しく経常損益は前年比▲7,223億円と非常に厳しい予想です。今期の減益要因はほぼコンテナ船事業と言っても過言ではないレベル感ですね。

まとめ

今回は通期決算を発表した日本郵船について取り上げました。

2022年度はやはりコンテナ船事業が利益を牽引し、当期純利益は過去最高となる1兆125億円を計上しました。期末配当は前回発表から+10円の増配となる170円にまで上昇しています。

第4四半期の減速は事前の予想通りながら厳しい市況が続いており、2023年度の予想は大幅な減益となっています。当期純利益は2,000億円で前年比▲8,125億円となっています。年間配当については1株あたり120円と減配。本日の終値2,989円で計算すると年間配当利回りは4.0%となっています。大幅な減配があったものの、依然として高配当銘柄として注目を集めそうですね。

配当性向は30%と以前の25%から上昇していますし、今後の市況改善に伴う業績の上方修正があれば、増配の可能性も十分にあると考えられます!

最後に、私の最新のポートフォリオはこちらでご紹介しています。

総合商社をはじめとする日本株にも投資していますが、ポートフォリオの主要構成要素は米国株です。

米国個別銘柄についても本ブログでいくつか20銘柄ほどご紹介しておりますので、よろしければご覧ください!

今回は以上となります。ご覧いただきありがとうございました。

(商社の決算発表はこちらからチェックしてくださいね!)

【三菱商事】2022年度決算を発表!王者の株持っとけばリタイアも近い!?

【三井物産】ついに1兆円超えの最高益を達成!最強の資源商社の決算まとめをご覧ください!

【伊藤忠商事】2022年度決算発表!総合商社で唯一の減益となるも今期はさらなる増配を発表!

【住友商事】2022年度決算を発表!過去最高益を達成し追加の株主還元策も発表しています!

【丸紅】2022年度決算を発表!過去最高益を達成するも今年度は減益見込み&配当据え置きです!

【豊田通商】2022年度決算発表!過去最高益&大幅増配でホルダー歓喜!

【双日】2022年度決算を発表!過去最高益&大幅増配となるも2023年度は保守的!?

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント