(※2023/4/28(金)に更新しました)

こんにちは!背徳太子です!

今回は商船三井が本日発表した2022年度通期決算と2023年度通期業績見込みについてまとめていきますよ!

大変ありがたいことにTwitterのフォロワーさんが900人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回は本日決算を発表した商船三井の通期決算についてまとめていきます。

この時期は各企業が続々と決算を発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

それゆえに、注目企業の決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

本日レビューするのは人気高配当銘柄の”商船三井”です。

結論として2022年度通期決算は史上最高益を再び更新しました!

そして気になる2023年度の業績見込みは大幅減益&減配となっています。

(※当記事のスライドは商船三井の決算発表資料から抜粋してます)

商船三井がFY22 通期決算を発表

商船三井が4月28日(金)に通期決算を発表しました。

具体的に決算内容を確認する前に、商船三井の業績と前回の決算発表内容を振り返りましょう。

過去の業績の振り返り

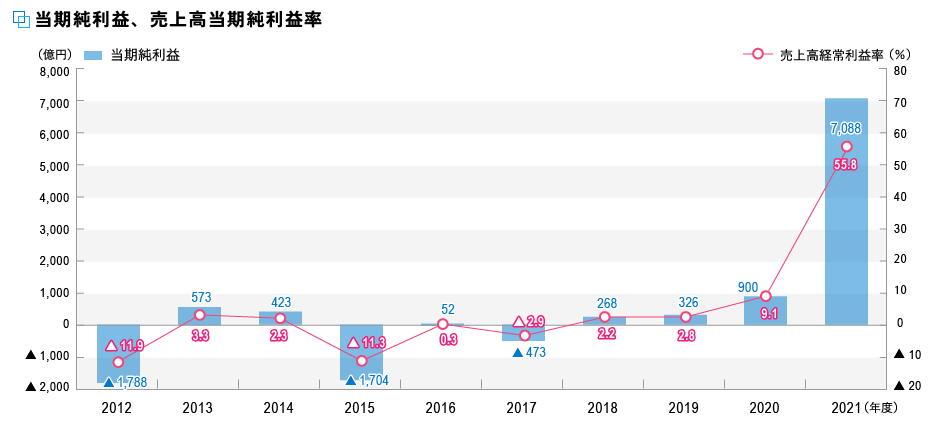

商船三井の直近10年間の当期純利益は以下のとおりです。

当期純利益に着目すると、2012年度には1,788億円もの赤字計上となり、厳しい事業環境に晒されていたことがわかりますね。

その後は黒字と赤字を繰り返しますが、18年度から徐々に黒字幅を拡大していき、2021年度には史上最高益となる7,088億円の大幅黒字を達成することになります。

特に2020~2021年に業績を拡大させることができた主なポイントは以下の通りです。

- コロナ禍による巣篭もり需要が拡大し、海上の貨物需要が急増

- サプライチェーンの混乱により、各種船舶の供給力不足

- 航空需要の減退により、航空貨物の供給力が著しく低下

これらの要因が重なったことで海運市況(特にコンテナ船事業)は歴史的な高騰を記録し、結果として商船三井の業績も過去最高となったのでしたね。

セグメント別の経常利益の推移は下図のとおりです。

「製品輸送事業」セグメントに分類されるコンテナ船事業の増収・増益が大きなウェイトを占め、史上最高益となる業績に大きく貢献することになったことがよくわかるかと思います。

前回の決算発表概要

次に、前回の3Q決算について要点を抑えて振り返ります。

以下ポイントをまとめます。

- 売上高はエネルギー・自動車船事業が堅調であったことや為替の影響により前年同期比+3,294億円の増収を達成

- 経常利益は主要3セグメントの好況や為替影響により前年同期比+2,515億円の増益

- 当期純利益は7,232億円で前年同期比+2,360億円を達成、2021年度の通期業績を上回る

3Q決算で当期純利益は7,232億円に到達し、2021年度に記録した史上最高益7,088億円を3ヶ月残した状況で達成しました。

主要3セグメント(ドライバルク、エネルギー、製品輸送)の引き続き好調な市況と円安ドル高による為替の影響が主要因です。

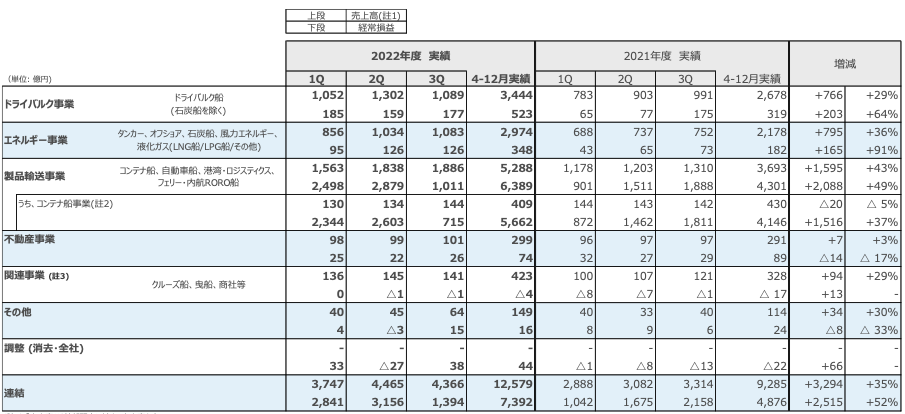

各セグメントごとの実績はこちらです。(表の上段は売上高、下段は経常損益を示しています)

以下経常損益についてポイントをまとめます。

- ドライバルク事業は523億円と前年同期比+203億円(+64%)で大幅改善

- エネルギー事業は348億円と前年同期比+348億円(+91%)でほぼ倍増

- コンテナ船事業は5,662億円と前年同期比+1,516億円(+37%)でさらに増益

主要3セグメントはいずれも大幅に増益を達成しており、まだまだ市況の高騰を十分に取り込めていることが表から読み取ることができました。

注目のコンテナ船事業は港湾混雑の緩和(供給回復)や、世界経済の減速(需要減退)を受け、8月半ば以降輸送需要が減少、短期運賃市況が下落していました。

第3四半期(10~12月)は前年同期比減益となるも、9か月(4〜12月)累計では前年比高値で成約した期間契約が利益貢献し、増益となったのでしたね。

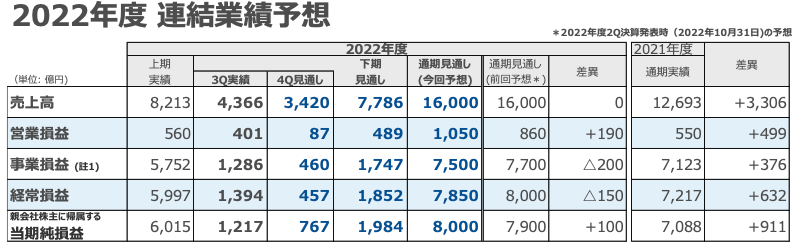

以上の結果を受けて、通期業績予想は+100億円の8,000億円に上方修正となっていました。

それでは本題の通期決算の内容を詳しく見てみましょう!

決算概要

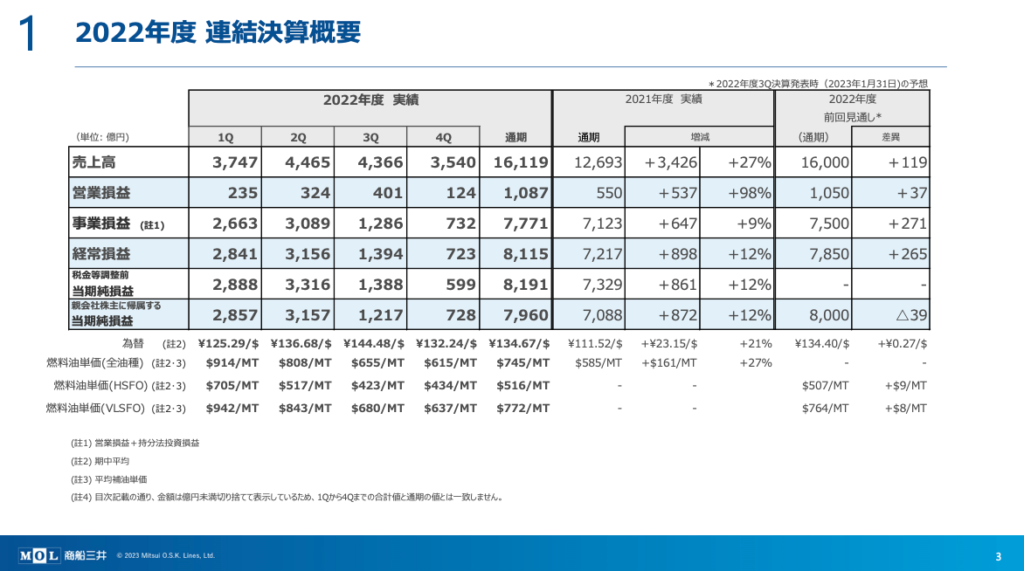

2022年度通期決算の概要まとめ

商船三井が発表したスライドを用いてご説明します。

以下ポイントをまとめます。

- 売上高は1兆6,119億円となり前年比+3,426億円(+27%)で過去最高を更新!

- 経常利益は8,115億円で前年比+898億円(+12%)でこちらも過去最高益を達成!

- 当期純利益は7,960億円で前年比+872億円(+12%)で着地、前回の見通しには届かず、、

売上高は過去最高となる1兆6,119億円となりました。昨年に続き再び過去最高を更新で歴史的な年となりましたね。また、経常利益は8,115億円となり前年度に達成した最高益を更新しています。

当期純利益は7,960億円で前年度+872億円の大幅増益を達成するも、前回3Q決算発表時に見通していた8,000億円にはわずかに届きませんでした。

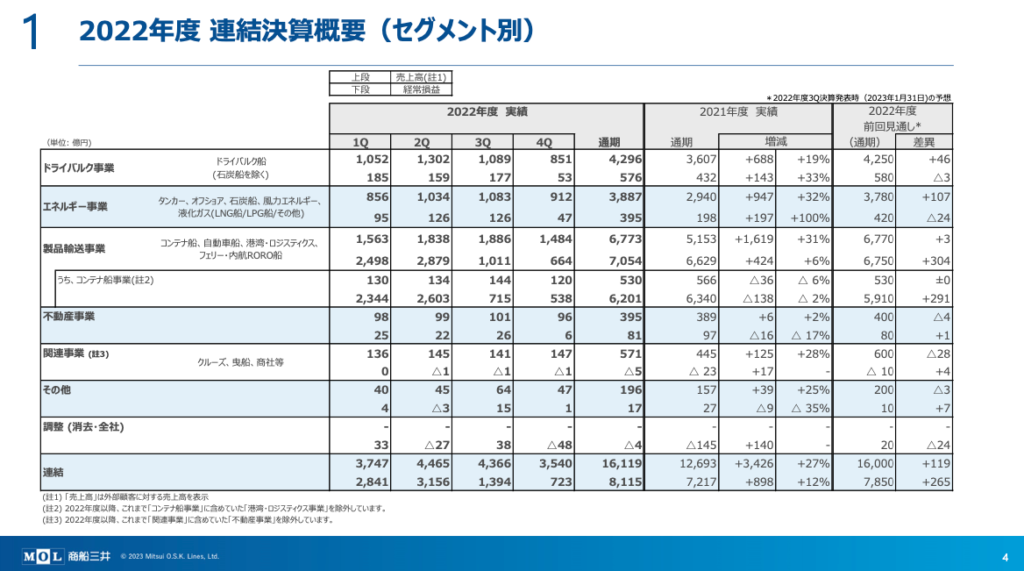

各セグメントごとの実績を見ていきましょう。(表の上段は売上高、下段は経常損益を示しています)

以下経常損益についてポイントをまとめます。

- ドライバルク事業は576億円と前年比+143億円(+19%)で増益!

- エネルギー事業は395億円と前年同期比+197億円(+100%)で倍増!

- 製品輸送事業のうち、コンテナ船事業は6,201億円と前年比▲138億円(▲2%)減益

ドライバルク事業とエネルギー事業は非常に堅調に推移しており、特にエネルギー事業については前年比で倍増となる利益を計上しています。

上記主要3セグメントはこれまで増益を続けていましたが、ここにきて稼ぎ頭であるコンテナ船事業が前年比でマイナスに転じ、ピークアウトしたことが示される結果となりました。

注目のコンテナ船の市況については下図をご覧ください。

上期までは南米向けを除き、各航路で前年同期比プラスを維持していましたが、3Q(10-12月)では1,000ポイント程度下落し、前年同期比で半値以下となっていました。

さらに4Qでは下落が進んでしまい、ピークアウトが顕著となったことがわかりますね。

直近の各大手海運会社はコンテナ船事業の牽引により過去最高益を計上し続けてきましたが、市況の下落に伴い、2023年度以降はかなりの減益となります。

2023年度通期業績予想

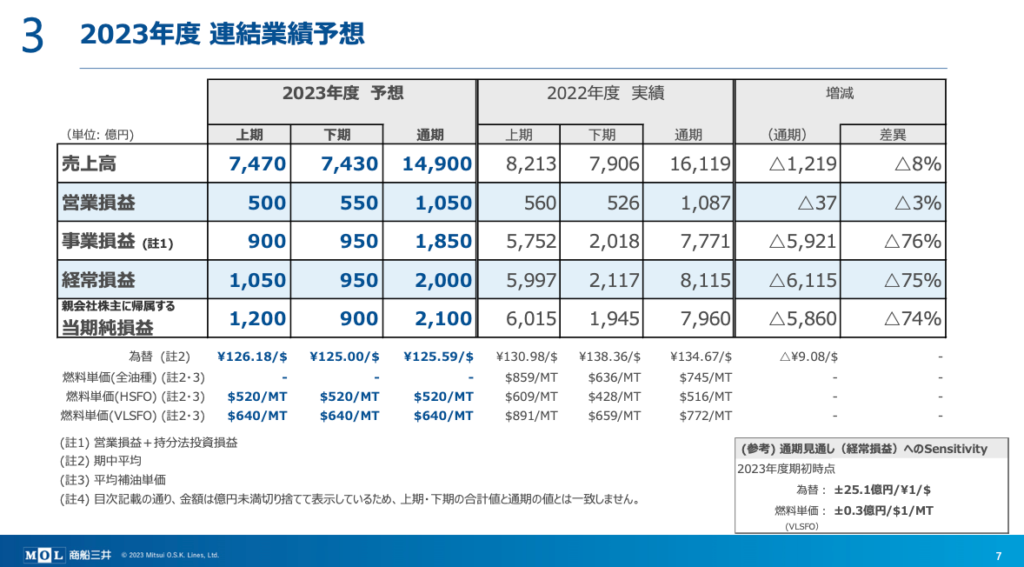

2023年度通期業績予想はこちらのスライドをご覧ください!

- 売上高は1兆4,900億円となり前年比▲1,219億円(▲8%)でやや減収

- 営業利益は1,050億円で前年比▲37億円(▲3%)とわずかに減益

- 経常利益は2,000億円で前年比▲6,115億円(▲75%)で大幅減益

- その結果、当期純利益は2,100億円で前年比▲5,860億円(▲74%)の見込み

なかなか見慣れないレベル感の数字が並んでいますが落ち着いていきましょう。笑

売上高から営業利益まではわずかな減収・減益にとどまっていることがわかります。これまで利益を牽引してきたコンテナ船事業は会計上の理由で経常利益で認識されます。

そしてその結果がご覧の通り前年比▲6,115億円で大幅減益となっています。

内訳が気になりますよね。セグメント別の業績は予想はこちらをご覧ください。(表の上段は売上高、下段は経常損益を示しています)

経常利益について以下まとめます。

- ドライバルク事業は230億円と前年比▲346億円(▲60%)で大幅減益

- エネルギー事業は440億円と前年同期比+45億円(+11%)で増益!

- 製品輸送事業のうち、コンテナ船事業は500億円で前年比▲5,701億円(▲92%)減益

もう一度落ち着きましょう。笑

やはり気になるのはコンテナ船事業でしょう。2022年度は6,201億円を計上しましたが、2023年度は500億円で▲5,701億円と急激な減益の予想となっています。

過去の業績推移ではコンテナ船事業は足を引っ張ってきていたので、十分に貢献しているとは言え衝撃的な数字ですよね。上記の通り、すでにコンテナ船市況はピークアウトが著しく、急降下している状況です。

今後大きく上昇する根拠もなく、ここまでの減益となるのは致し方ないと思います。

配当

通期の業績予想に加え、配当予想も同時に発表しています。

2023年度は中期配当:100円、期末配当:80円で年間合計は180円の予想となりました。

2022年度の年間配当は560円でしたから、前年比で▲380円の大幅減配となりました。

()に記載がありますが、業績予想が乖離した場合でも配当性向は30%、配当の下限を150円とすると発表しています。

市況の動きが激しい海運銘柄ですから、配当の下限が設定されているだけでも心強いと思います!

ちなみに本日の終値3,360円で計算すると、年間配当利回りは5.3%となります。

元々の配当利回りが高すぎて感覚が狂ってしまいそうでしたが、今回発表された配当水準でも非常に高く、引き続き高配当銘柄として注目され続けそうですね!

株価

最後に株価を見てみましょう。直近1年間における商船三井の株価推移は以下の通りです。

ご覧の通り市況が激しいだけでなく株価の変動が非常に激しくなっています。

配当の権利落ち翌日には2,600円台まで一気に急落しましたが、その後は堅調に上昇、現在は上昇と下落を繰り返しているようなグラフになっていますね。

まとめ

今回は2022年度通期決算を発表した商船三井について取り上げました。

2022年度は引き続きコンテナ船事業の好市況の恩恵を享受して過去最高益を更新する結果となりました!しかしながら、当初から懸念されていた通りコンテナ船市況がピークアウトした影響により、2023年度の業績予想は前年比▲74%と大幅な減益となる見込みとなっています。

こればっかりは市況の影響ですので、減益となることは致し方ないのかなと思っています。年間配当は280円(中間:180円、期末:100円)となっており、足元の株価で計算すると配当利回りは5.3%です。

最近は配当利回りが10%以上となるなど、以上な数字となっていた海運銘柄ですが、コンテナ市況の落ち着きとともに配当も抑制されていくことでしょう。

それでも5%以上の数字は十分に高配当の分類されるかと思いますので、高配当銘柄狙いの投資家さんにとっては引き続き注目の銘柄となりそうですね。

最後に、私の最新のポートフォリオはこちらでご紹介しています。

総合商社をはじめとする日本株にも投資していますが、ポートフォリオの主要構成要素は米国株です。

米国個別銘柄についても本ブログでいくつか20銘柄ほどご紹介しておりますので、よろしければご覧ください!

今回は以上となります。ご覧いただきありがとうございました。

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント