(※この記事は2023年2月4日(土)に更新しました。)

今回は2月3日(金)に決算を発表した三井物産の3Q決算についてまとめていきます。

この時期は各企業が続々と決算を発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

そのような状況だからこそ、各企業決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

本日レビューするのは人気高配当銘柄の”三井物産”です。

尚、同日決算発表した三菱商事と伊藤忠商事についてはこちらでまとめておりますので、ぜひチェックしてみて下さい!

(※当記事のスライドは三井物産の決算発表資料から抜粋してます)

三井物産がFY22 3Q決算を発表

三井物産が2月3日(金)に3Q(4月−12月累計)決算を発表しました。

具体的に決算内容を確認する前に、三井物産の業績をざっくり振り返りましょう。

過去の業績

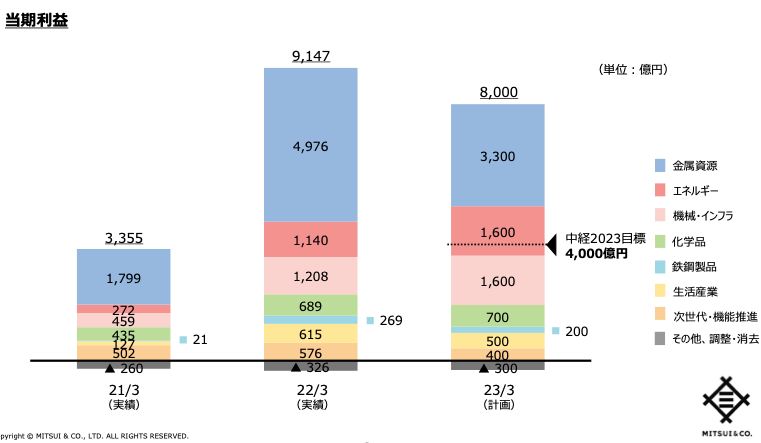

直近3年間の実績は以下のとおりです。

三井物産は2021年度には過去最高益となる9,147億円の当期純利益を計上しており、総合商社の中でも三菱商事(9,375億円)に続く好決算を叩き出していました。

三井物産の特徴はなんと言っても資源分野に強みを持つことです。

こちらは昨年度決算発表時に使用された当期利益の内訳を示した図です。

2021年度の当期利益9,147億円のうち、金属資源だけで4,976億円を叩き出しており、これは全体の50%以上を占める数字です。

エネルギー1,140億円を含めると合計で6,116億円となり、圧倒的に資源分野で稼いでいることがわかりますね。

一方で、資源分野は市況の高騰によりアップサイドを取り込むことができますが、市況の低迷時には損失も大きくなります。

すなわち、市況という外的要因によって収益にばらつきが出るため、安定性という観点ではややネガティブに捉える投資家も少なくありません。

そのような背景から、三井物産では資源分野に加え、非資源分野にも注力し、ポートフォリオの分散化を図っています。

例えば、「機械・インフラ」は代表的な非資源分野のセグメントですが、2021年度実績では1,208億円の利益を計上していましたが、期初予想では、2022年度には1,600億円にまで拡大することが予想されていました。

従来は「資源分野の一本足打法」とも言われてきた三井物産ですが、ポートフォリオの拡充が進めば、底堅い収益力と市況によるアップサイドの取り込みを期待できる銘柄となり、さらに魅力が増しそうですね!

前回の決算発表概要

次に、前回の2Q決算について簡単に振り返ります。

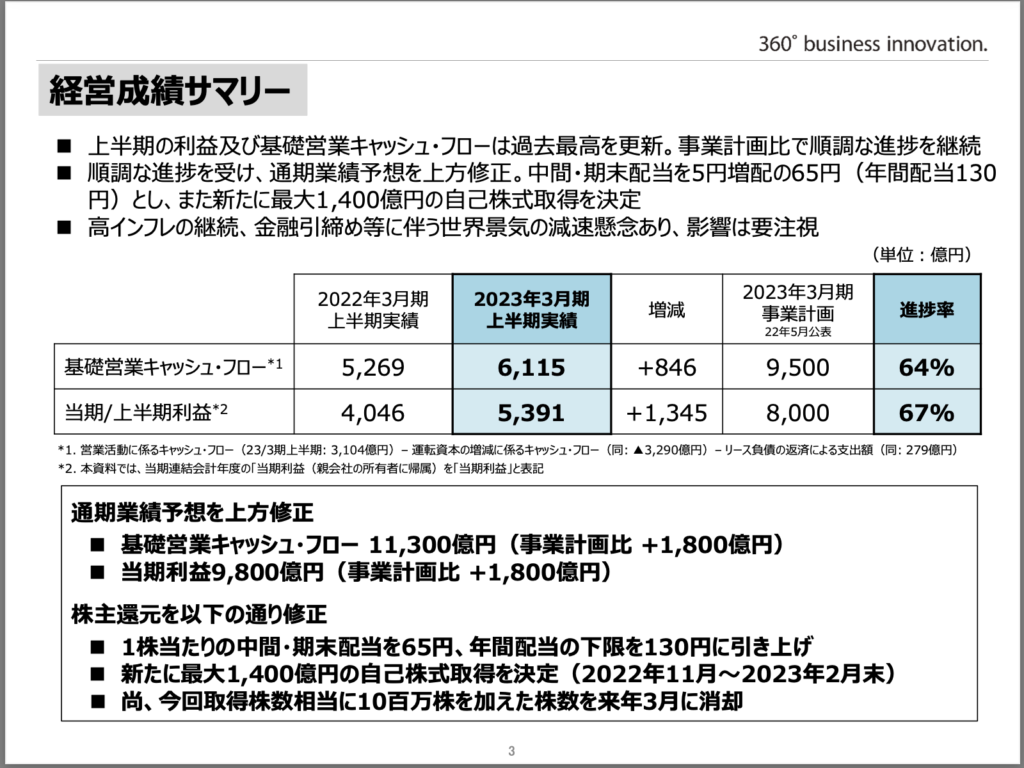

- 基礎営業キャッシュフローは前年度比+846億円の6,115億円(過去最高を記録)、事業計画の進捗率は64%と好調をキープ

- 当期純利益は前年度比+1,345億円の5,391億円(過去最高を記録)、事業計画の進捗率は67%とこちらも好調

- 通期業績見通しを以下の通り上方修正を発表

基礎営業キャッシュフロー:11,300億円(事業計画比+1,800億円)

当期純利益:9,800億円(事業計画比+1,800億円) - 今年度内に最大で1,400億円の自己株式取得を決定

- 中間・期末の配当をそれぞれ+5円し、年間配当の下限を130円に引き上げ

本業での稼ぐ力を表す基礎営業キャッシュフロー、また当期純利益ともに修正前事業計画の60%強の水準で推移しており、過去最高を更新しました。

好調な業績を背景に今期の業績見通しを上方修正しました。修正後の進捗度は以下の通りです。

- 基礎営業キャッシュフロー:54%

- 当期純利益:55%

いずれも50%強で設定されており、達成確度の高い目標設定がされていました。

そして株主還元については、自己株式取得を最大1,400億円実施することを発表しています。

さらにさらに、年間配当額は下限130円とし、+10円の増配を合わせて発表しました!!

前年度の勢いもそのままに、今期も上々の滑り出しを見せています。

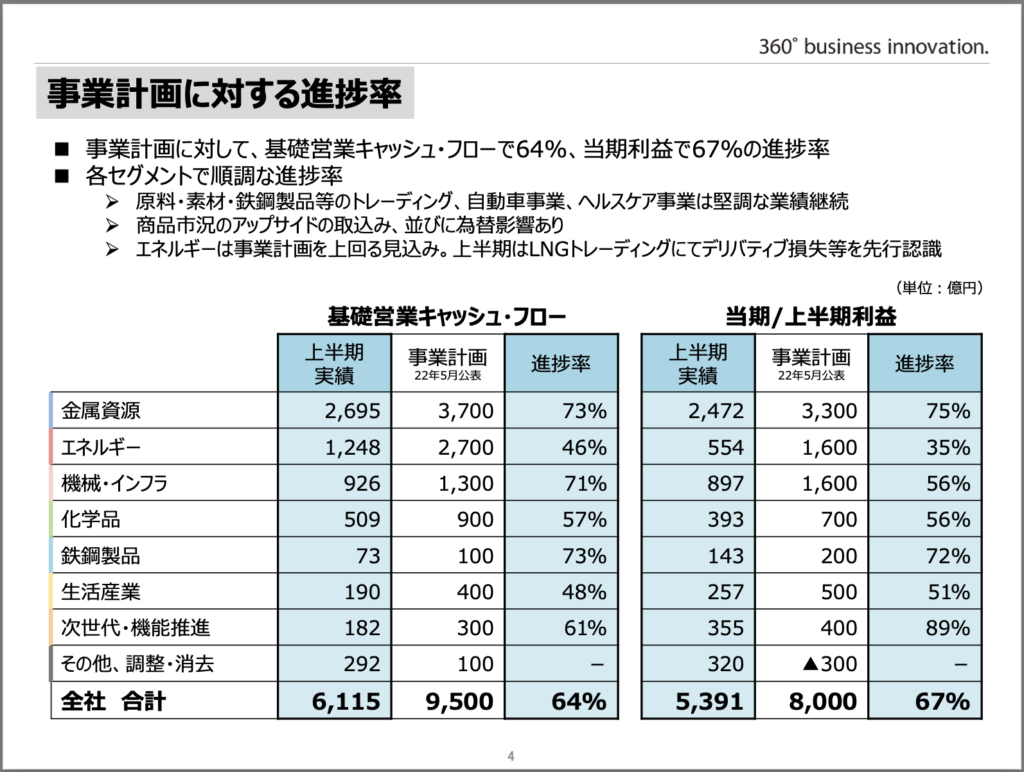

各セグメントの実績は下図のとおりです。

セグメント別について、ポイントは以下のとおりです。

- 基礎営業キャッシュフロー、当期純利益ともに「金属資源」セグメントだけで全体の4割近くを占めており、引き続き資源分野が収益を牽引

- 資源分野が市況のアップサイドを取り込み好調に推移しているのに加え、「機械・インフラ」などの非資源分野も高い進捗度を維持

上図をご覧の通り、「金属資源」と「エネルギー」セグメントだけで収益の65%程度を占め、高市況の恩恵を享受できています。

また、非資源分野においても「機械・インフラ」をはじめとして大きく収益貢献しており、早くも高いキャッシュ創造力と利益を得ていることも確認できます。

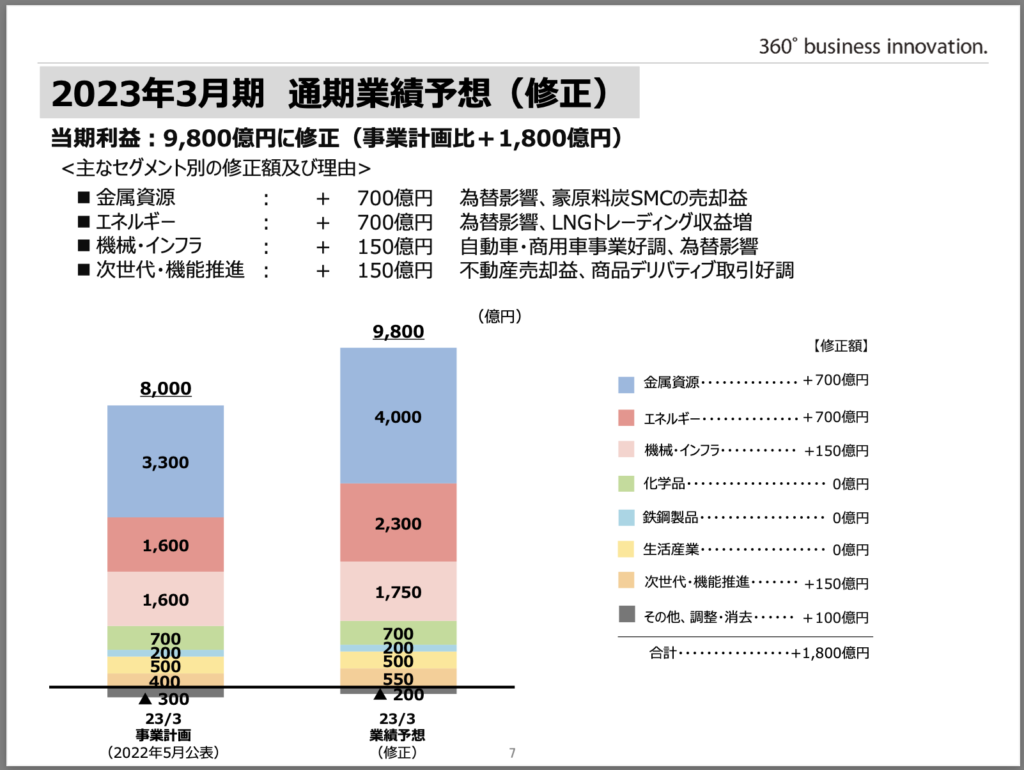

上記の通り通期業績見込みを上方修正しましたが、セグメント別にこの内容を見ていきます。

「金属資源」「エネルギー」セグメントでそれぞれ+700億円の上方修正をしており、資源分野でまだまだ稼ぎ続けることが期待されていましたね。

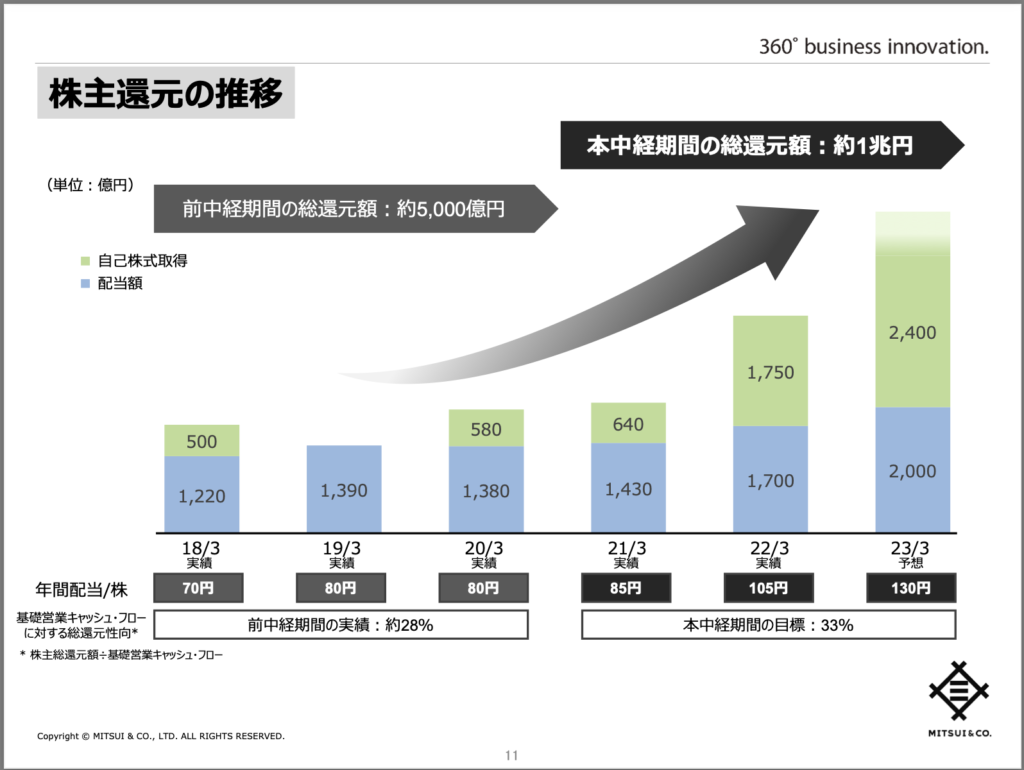

最後に株主還元方針について見ていきます。

前中期経営計画から総還元額は倍額となっています!

以上、簡単に前回の2Q決算を振り返ると、非常に好調に進捗していることが確認され、さらには株主還元をかなり強化しており、ホルダーにとっては非常に満足のいく決算内容だったと思います。

さて、今回の3Q決算の内容はどうだったのでしょうか。詳しく見てみましょう!

決算概要

3Q決算の概要まとめ

ポイントを以下にまとめます。

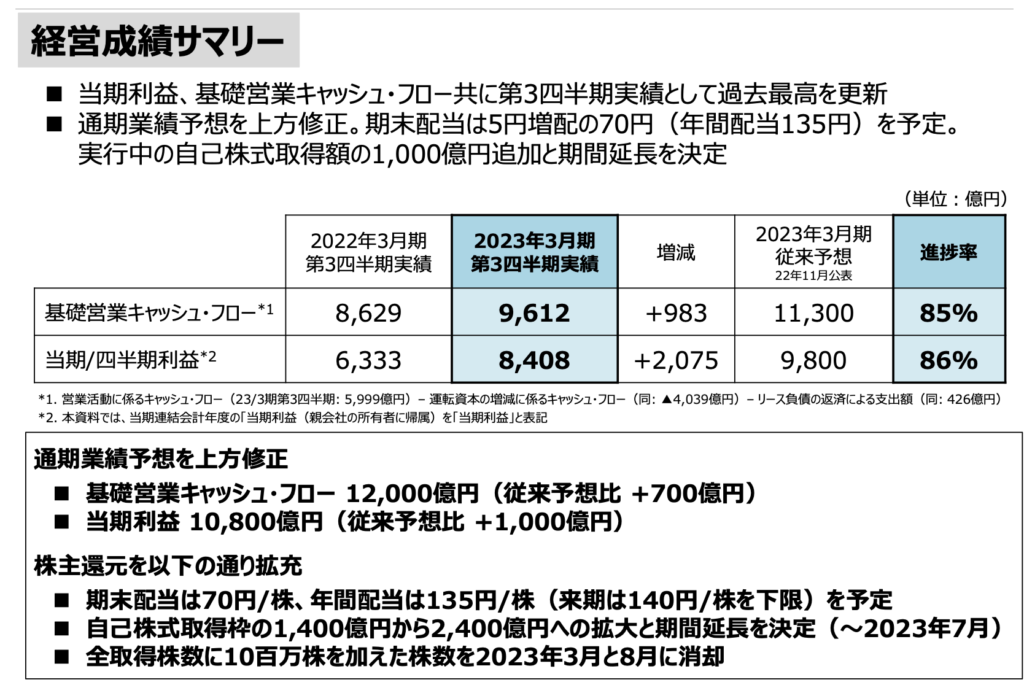

- 実質営業CFは9,612億円(前年同期比+983億円)で2期連続の過去最高を記録!

- 当期純利益は8,408億円(前年同期比+2,075億円)でこちらも2期連続の過去最高を記録!

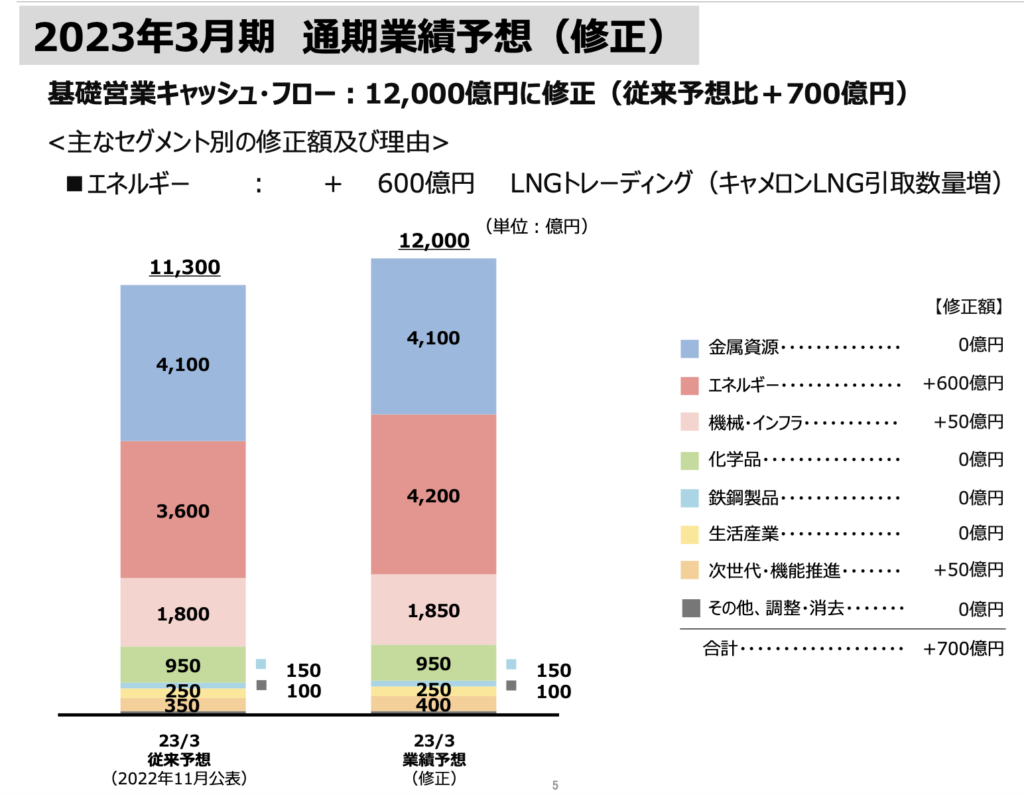

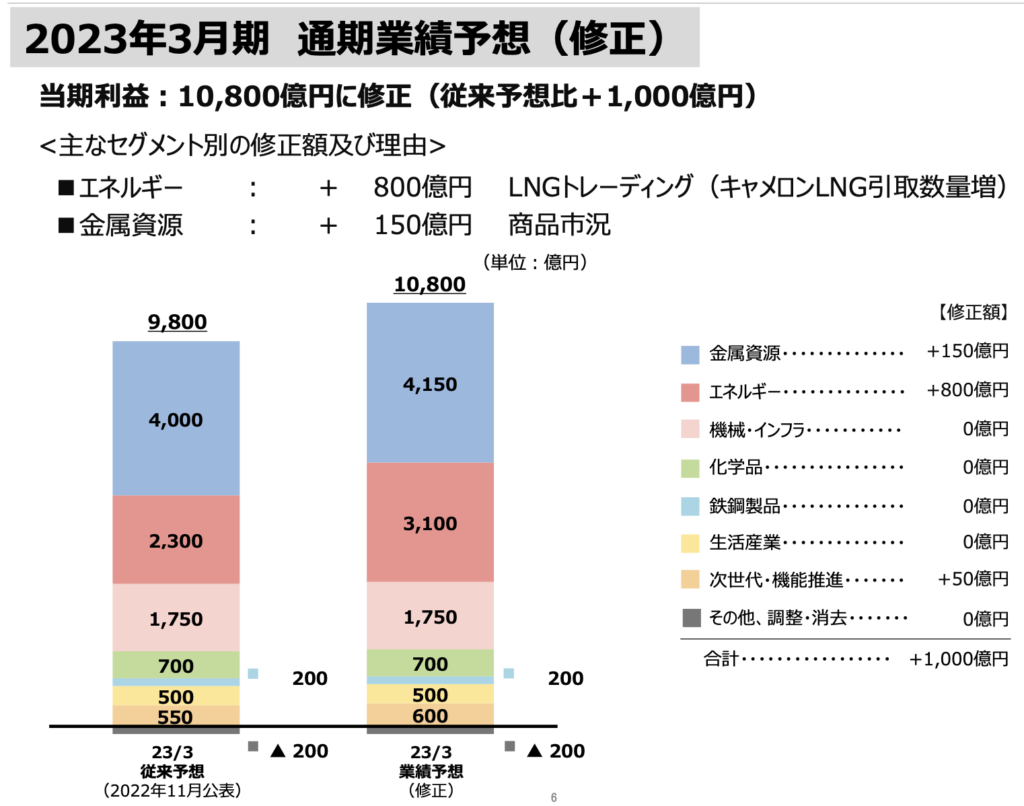

- 基礎営業CFは+700億円の12,000億円、当期利益は+1,000億円の10,800億円に上方修正!

- 年間配当は前回発表から+5円の135円に増配、来期は140円を下限としてさらに増配予定

- 自己株式取得を+1,000億円追加で2,400億円とし、期間を2023年7月まで延長

前回の決算発表に続き、今回もGOODニュースばかりです!!

今回の決算ですでに当期純利益は8,408億円に到達し、昨年の史上最高益である9,147億円を余裕で超越する見込みですね!

基礎営業CFともに2期連続で過去最高を更新し、それぞれ1兆円を上回る着地を予想されています。

同日決算発表された三菱商事も業績予想を上方修正し、総合商社として初めて1兆円を超えることが確実視されていますが、三井物産も1兆円クラブに仲間入りです!!

株主還元策も前回に引き続き強化することを発表しました。

具体的には、前回の増配発表に加え、今年度の年間配当は135円/株に増配、さらに来期は+5円の140円/株を下限として設定されることとなりました。

また、自己株式取得については、元々1,400億円の取得を予定されていましたが、+1,000億円して2,400億円の規模で実施予定です。

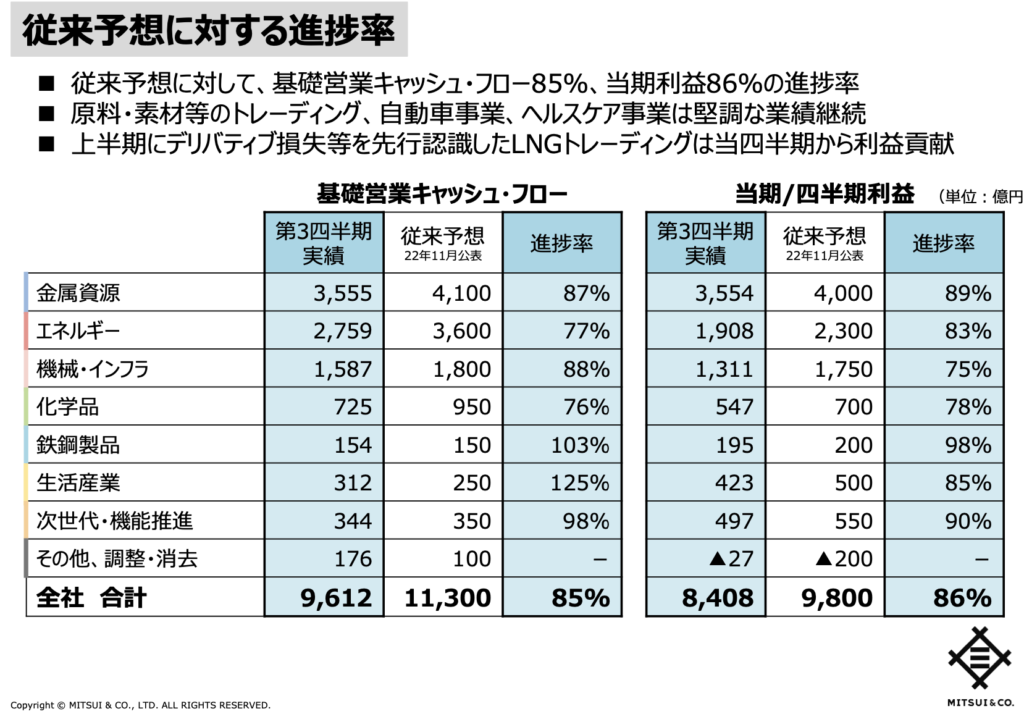

各セグメントごとに従来予想に対する進捗率は以下のとおりです。

従来予想に対して、3Q時点で基礎営業CFは85%、当期利益は86%の進捗率となりました。

いずれのセグメントにおいても、進捗率は最低でも75%以上で推移しており、予想を大きく上回る結果であったことが分かります。

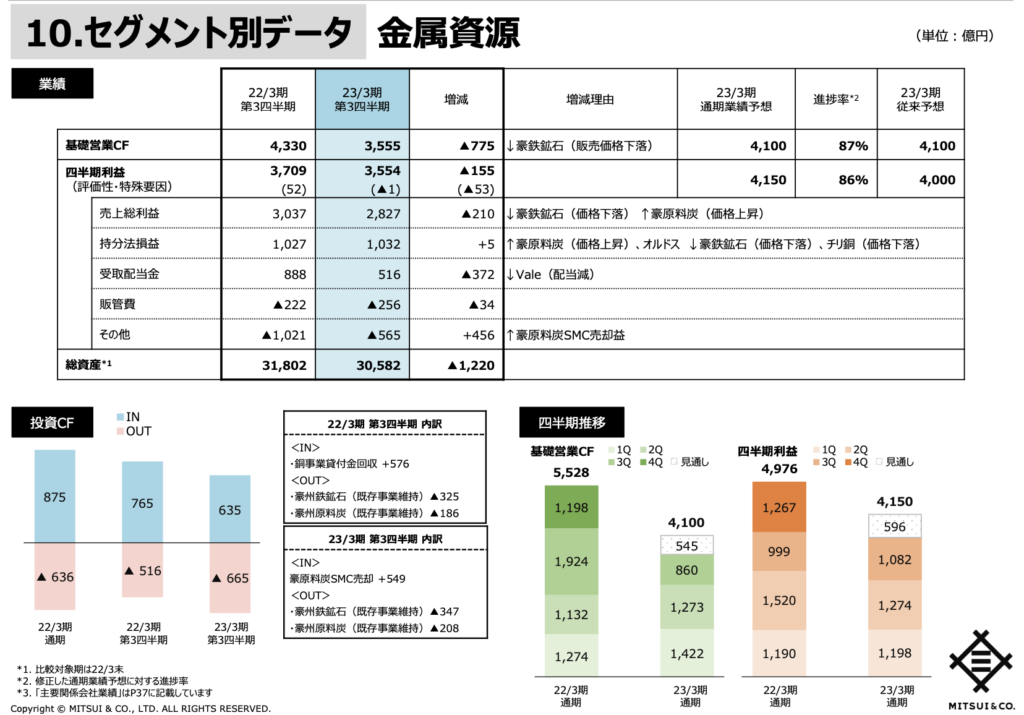

三井物産の経営成績に最も貢献している「金属資源」セグメントでは、今期も4,000億円を超える営業CFと当期利益をもたらす見込みですが、前年同期比では悪化しています。

以下は前年同期比較で増減要因を記載された表です。

2022年度3Qの基礎営業CFは3,555億円で前年同期比▲775億円、また当期利益は3,554億円で同▲155億円とそれぞれ大きく悪化しているのですね!

背景としては、原料炭の市況が高騰している一方で、鉄鉱石の市況が悪化していることが挙げられます。

以下は直近5年間の鉄鉱石(LME)市況を示す図です。

2021年度は記録的な市況の高騰を受け、三井物産の鉄鉱石事業は大幅の増益を達成しましたが、2022年度はここ最近上昇しているものの、上期の市況の下落による影響が大きく、収益悪化の要因となっています。

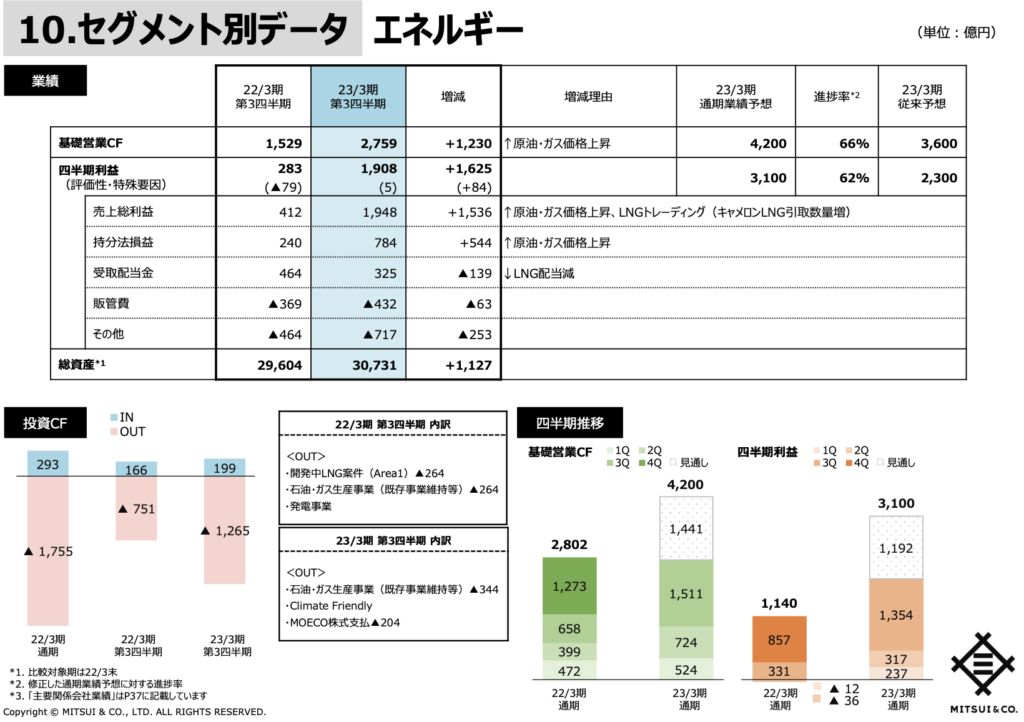

一方で、「エネルギー」セグメントは前年同期比で大きく改善しています。

2022年度3Qの基礎営業CFは2,579億円で前年同期比+1,230億円、また当期利益は1,908億円で同+1,625億円とそれぞれ1,000億円以上も改善しています!

背景としては、原油や天然ガス価格の上昇や取引量の増加をあげられています。

こちらは原油(WTI)の市況を表すグラフです。

2021年度はコロナ禍の影響により原油価格は低迷していましたが、2022年度はロシアによるウクライナ侵攻の影響などもあり、一気に高騰しました。

また、天然ガスの市況も同様にして、高騰したことから、三井物産のエネルギー関連事業の収益は大きく改善しているのですね!!

また、上方修正後の各セグメントの内訳は以下のとおりです。

基礎営業CFの+600億円の上方修正の内訳はエネルギーで+650億円、機械・インフラで+50億円となりました。

特にエネルギーの影響が大きいですが、こちらはLNGの取引数量の増加が要因であるようです。

また、当期利益の+1,000億円の上方修正の内訳は、エネルギーで+800億円、金属資源で+150億円、次世代・機能推進で+50億円となりました。

エネルギーの増加要因は上記のとおりですが、金属資源では、原料炭の市況高騰の恩恵を受けて上方修正されるようです。

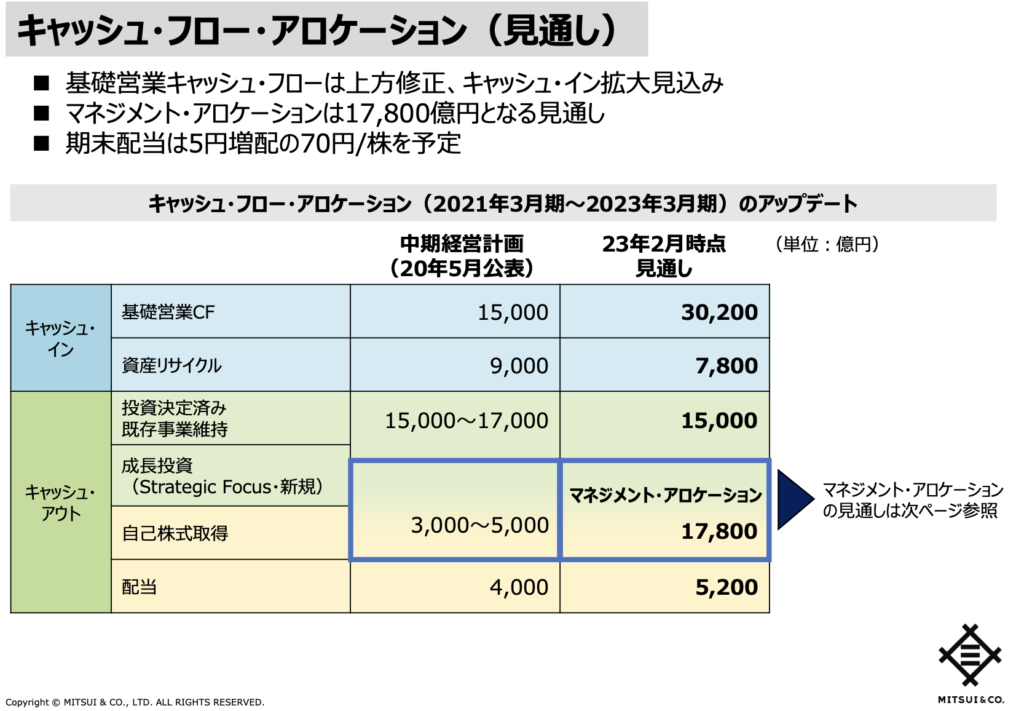

キャッシュフロー・アロケーション

続いてキャッシュフローを見ていきます。

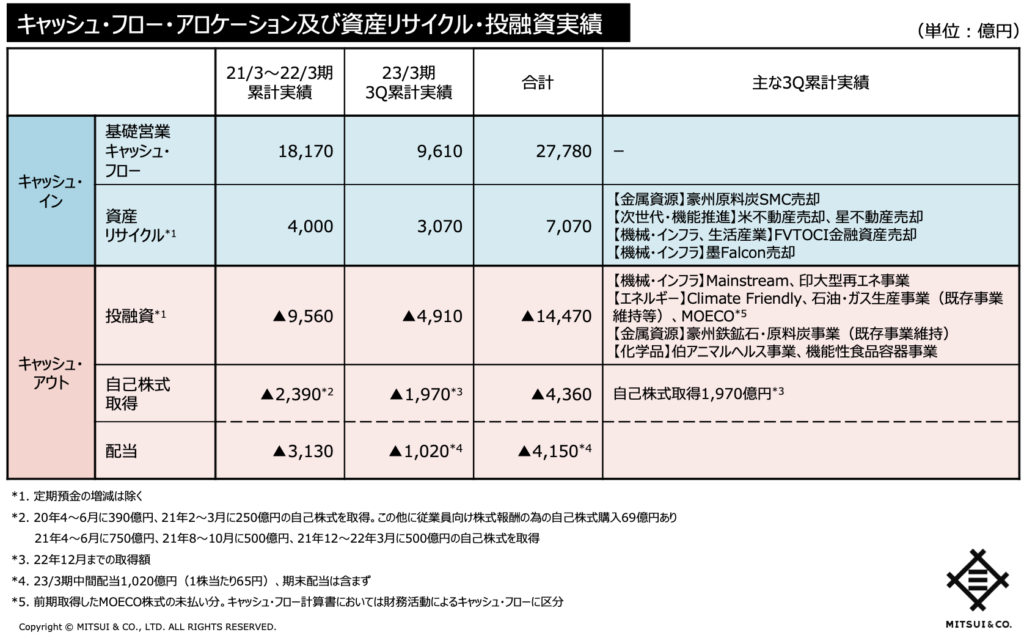

まずはキャッシュインについてですが、基礎営業CFに関しては3Q実績で9,610億円を計上し、直近3年間累計で2兆7,780億円となりました。

また、投資回収として、3,070億円を計上し、3年間の累計で7,070億円の回収となっています。

以上より、3年間累計のキャッシュインは3兆4,850億円となっています。

一方で、新規の投融資として1兆4,470億円、自己株式と配当を合計した株主還元で8,510億円を拠出し、累計キャッシュアウトは2兆円2,980億円となる見込みです。

今後のキャッシュフロー・アロケーションの見通しは以下のとおりです。

まずはキャッシュインについてですが、今期の好決算の影響もあり、現在の中期経営計画では3年間で基礎営業CF1兆5,000億円とされていましたが、倍増して3兆200億円に上方修正されています。

一方で、投資の回収額はやや減額となる予定のようですが、基礎営業CFにより余裕でカバーできる範囲ですので、全くは問題はありません。

続いてキャッシュアウトの項目を見てみると、投資決定済みもしくは既存事業維持のためのキャッシュアウトは1兆5,000億円で計画通りとなる見込み。

最下段の通り配当は+1,200億円で当初の計画以上のキャッシュアウトを予定しています。

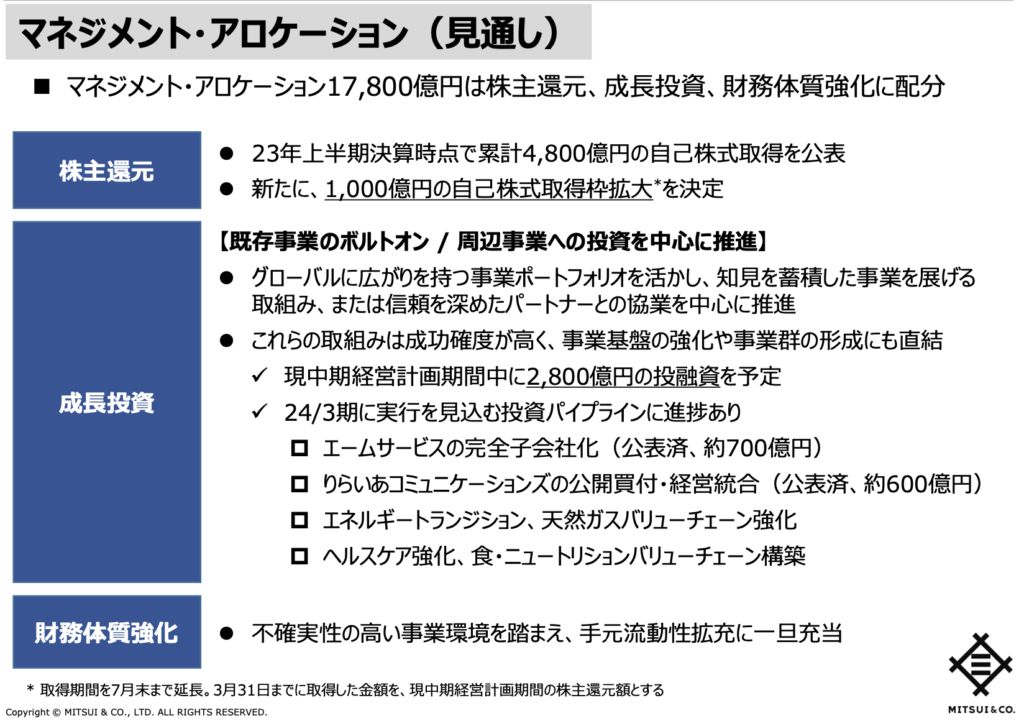

最後に成長投資と自己株式取得を「マネジメント・アロケーション」として1兆7,800億円に設定されています。

マネジメント・アロケーションについて以下のスライドに詳細が記載されています。

まずは株主還元策の強化として、2023年度上期時点で累計4,800億円の自己株式取得を発表しているのに加え、今回+1,000億円の追加取得を決定しています。

また、今後の成長投資として、現在の中期経営計画の期間中に2,800億円の新規投融資を予定しており、さらには来年度以降の投資も具体化しそうな様相です。

さらに、コロナ禍のような不確実性の高い事業環境を踏まえ、一定程度手元資金として残しておくようです。

以上のように、「マネジメント・アロケーション」として1兆7,800億円を想定していますが、こちらの内訳は新規投資と自己株式取得、さらには手元資金として残すための資金であり、一定額は使用使途が確定しているものの、残りは今後状況を見ながら判断していくことになりそうです。

三井物産のキャッシュフローを見ていると、既存の事業でしっかりと稼ぎつつ、将来の事業拡大のために積極投資を実行、さらには余剰資金はしっかり株主還元策に充てていることがよくわかり、良いサイクルで経営されている姿が伺えますますね!

株価

最後に株価を見てみましょう。

2022年度における三井物産の株価推移は以下の通りです。

年度はじめは3,300円台で推移していましたが、前回の決算後には一時4,000円台まで一気に急上昇しましたが、その後はジリジリと下がっていき、現在は増減を繰り返しているようなグラフになっていますね。

3Q決算発表後は大きく上昇し、始値+1.37%上昇で取引を終えました。

まとめ

今回は3Q決算を発表した三井物産について取り上げました。

強みとする「金属資源」や「エネルギー」の資源分野おける市況取り込みによる堅調な伸びに加え、課題であった非資源分野でも業績を伸ばしてきており、当期純利益は前回発表から+1,000億円の1兆800億円まで上方修正しています。

さらに、株主還元としては、前回発表から+5円の135円となり、来期の増配も公表、そして+1,000億円の追加自社株買いを発表しており、株主還元の強化を図られています。

2月3日(金)の終値3,854円で計算すると、年間配当利回りは3.5%になります。

業績としては申し分なく、進捗率を考えると、予想を上回る決算となる可能性もありそうです!

尚、私は自身の投資方針(ご参考までに記事を以下に掲載します)に従い、基本的に長期目線で個別株を保有するようにしています。

総合商社は競合他社含め高配当銘柄ですので、引き続きチャートを追いかけて購入を検討していきます!

また、3Q決算については他業界の企業もレビューしています。

各社、人気の高配当銘柄となりますので、気になる方はリンクよりぜひご覧ください。

尚、普段は決算レビュー記事に加え、米国株の個別銘柄分析もしていますので、こちらもぜひどうぞ!

今回は以上となります。ご覧いただきありがとうございました

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント