(※2023/5/2(火)に更新しました)

こんにちは!背徳太子です!

今回は本日決算発表したJTの1Q決算内容をまとめていきます!

大変ありがたいことにTwitterのフォロワーさんが900人を突破しました!!

投資に関連する内容を毎日発信していますので、よろしければこちらから覗いてみてくださいね!

今回は5月2日(火)に決算を発表したJTの1Q決算についてまとめていきます。

この時期は各企業が続々と決算を発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

そのような状況だからこそ、各企業決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

この時期は各企業が続々と2022年度通期決算と2023年度通期業績見込みを発表します。

私が大好きな高配当銘柄を中心に、注目企業をピックアップして内容をレビューしていきますので、ぜひ投資判断のヒントとしていただければ幸いです。

米国の歴史的なインフレやFRBの金融引き締め政策の実行、またそれに伴うリセッション懸念や、まだまだ終わりが見えないロシアによるウクライナ侵攻、原油をはじめとする資源価格の高騰など、事業環境は非常に複雑で先の見通しが困難な状況です。

そのような状況だからこそ、各企業決算を確認することにより、正確な実態を把握することができますので、投資家にとっては大変重要な情報を得る機会となります。

皆さんもぜひ決算内容を把握する方法として本ブログをご活用ください!

本日レビューするのは日本を代表するたばこメーカー”JT”です。

早速結論を述べますが、、、前年を上回る好決算を発表していますよ!!

(※当記事のスライドはJTの決算発表資料から抜粋してます)

決算概要

JTが5月2日(火)に2023年度の1Q決算を発表しました。(JTは1−12月決算ですので、1-3月期は第1四半期に相当します)

ご存知の通り、日本のタバコ産業のトップに君臨する企業であり、最近では国内マーケットだけでなく海外に進出して事業の拡大を図っています。

また、JTは健康リスク低減製品の取り扱いを始めています。

加熱式タバコなどの新たな市場にも参入し始めており、既存事業の強化と新規事業の展開の両面でチェックしてみたいと思います。

それでは決算の概要を見てみましょう。

前回決算発表の振り返り

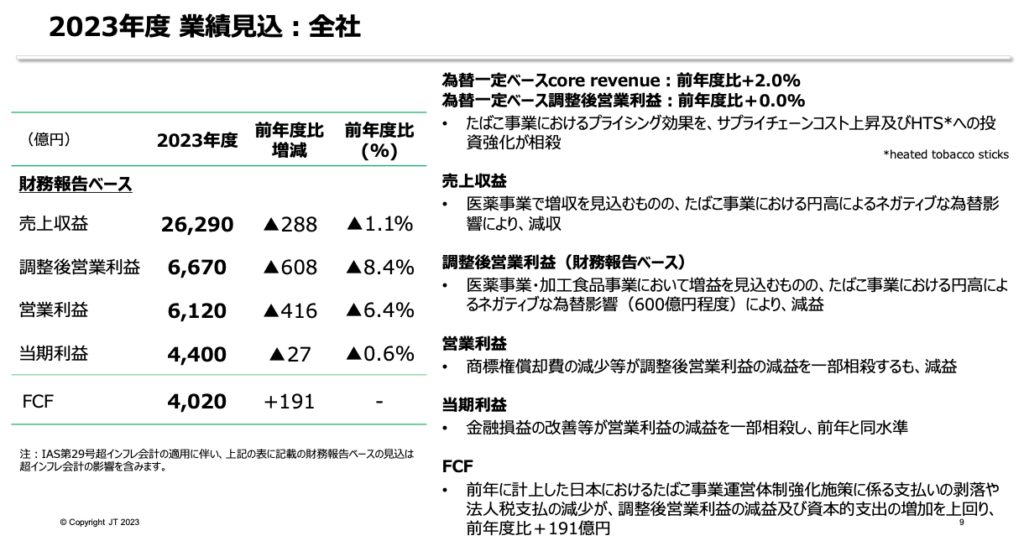

前回の決算で発表された2023年度の業績見込みについてまずは振り返っておきましょう。

以下ポイントを記載していきます。

- 売上収益は2兆6,290億円(前年比▲1.1%)と微減の予想

- 営業利益は6,670億円(前年比▲6.4%)

- 当期利益は4,400億円(前年比▲0.6%)で微減となるも2022年度とほぼ同水準

- FCFは4,020億円(前年比+191億円)増加の予想

2022年実績対比では売上収益は▲1.1%、営業利益は▲6.4となり、史上最高を記録した2022年度を上回ることは難しいことが予想されていました。

これは主にたばこ事業における為替の影響と説明されていましたね。

また、当期利益は2022年対比で▲0.6%の微減と予想されていました。

一方で、FCFは+191億円と増加しており、株主還元の原資はしっかりと確保されていました。

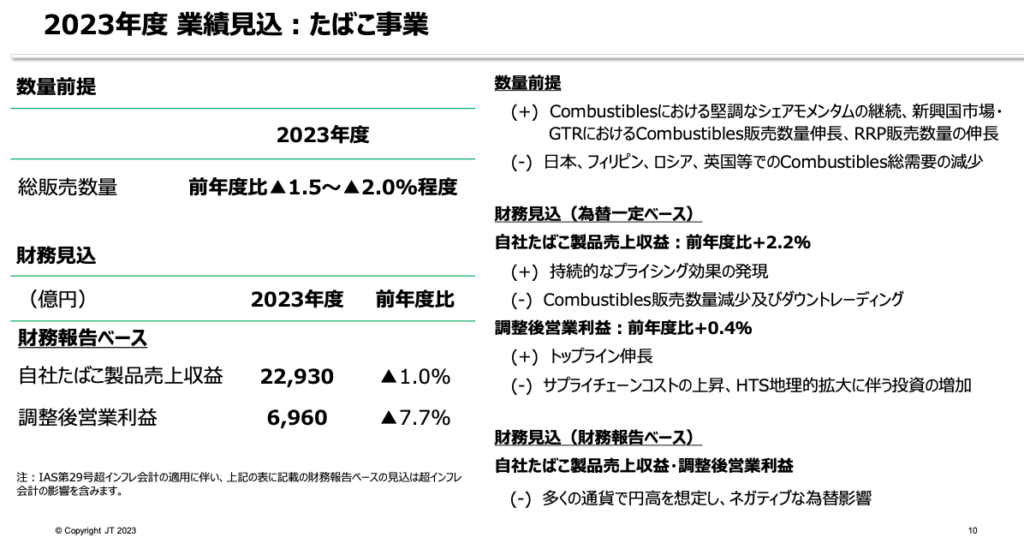

たばこ事業についての詳しい内容は以下のスライドをご覧ください。

- たばこの総販売数量は2022年対比▲1.5~2.0%と減少する見込み

- 自社たばこ製品の売上収益は2兆2,930億円(2022年比▲1.0%)で減収となる見込み

- 調整後営業利益は6,960億円(2022年比▲7.7%)で、大幅に減益見込み

まずはたばこの販売数量について、2022年と比較すると1.5~2.0%の減少となる見込みのようです。

従来のたばこ製品であるCombustiblesにおける堅調な売上が見込まれ、またRRP販売数量の伸長が期待される一方で日本、フィリピン、ロシア、英国等でのCombustibles総需要の減少の影響がマイナス要因として想定されていました。

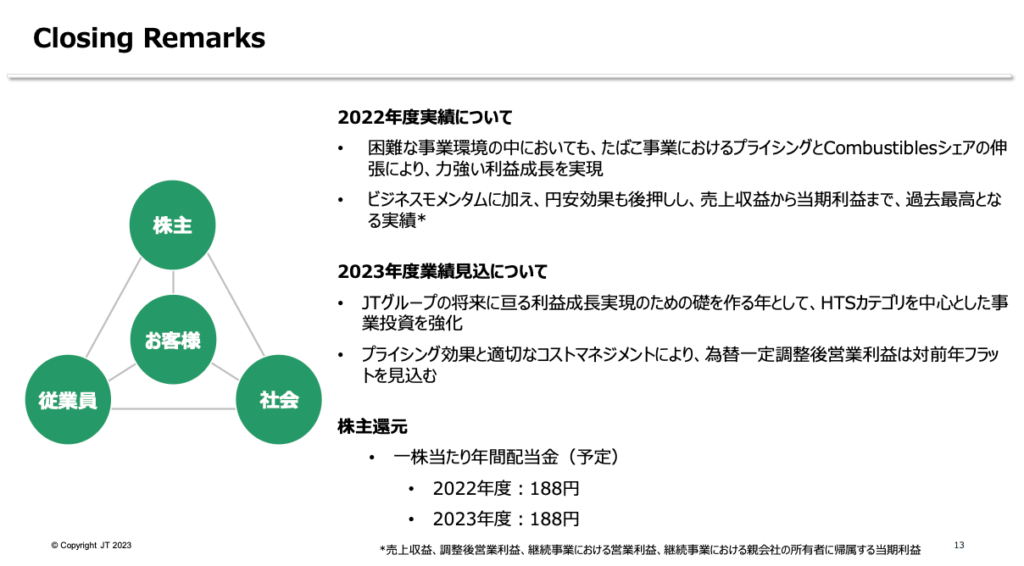

配当について以下のスライドをご覧ください。

2023年度は1株あたり188円の予想となっていました。

それでは本日発表された結果を見ていきましょう。

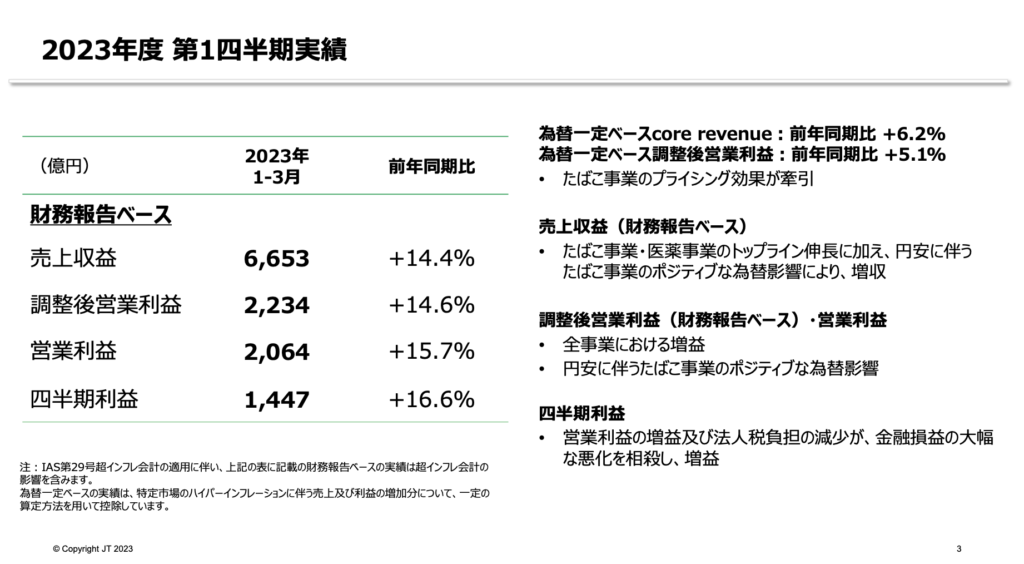

2023年度1Q決算概要

以下ポイントを記載していきます。

- 売上収益は6,653億円(前年同期比+14.4%)と増収!

- 営業利益は2,064億円(前年同期比+15.7%)で増益!!

- 当期利益は4,400億円(前年同期比+16.6%)で順調な滑り出し!!!

前年の実績対比では売上収益は+14.4%、営業利益は+15.7%、そして当期利益は+16.6%と文句のないスタートとなっていますね。

好調な要因としては、円安の影響をメインに記載されています。JTのたばこ事業は海外でも大規模に展開されています。そのため、円安が進行すると同社の決算上には非常にポジティブに作用します。

足元では日本が金融緩和を持続していく姿勢を改めて示した一方で、海外では利上げを続けており、これが原因で円安が再び進行しています。

JTにとっては追い風となりますので、今後も期待できそうですね!

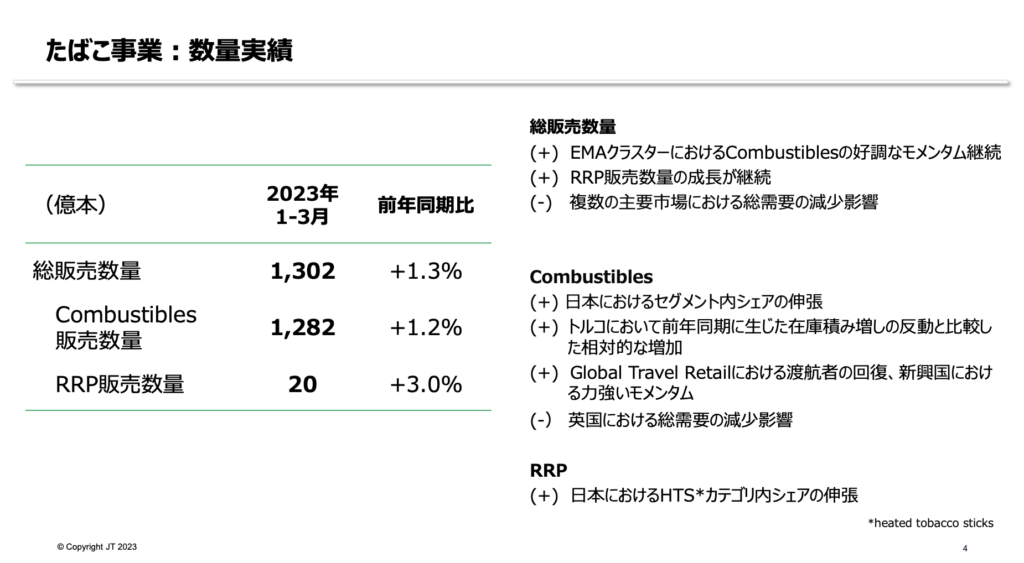

たばこ事業については以下のスライドでさらに詳しく説明されています。

- たばこの総販売数量は前年同期比+1.3%と増加

- 特にRRR販売数量は前年同期比+3.0%となっており好調!

たばこの販売数量について、当初は前年比▲1.5~2.0%と見込まれていましたが、第1四半期の実績としては+1.3%とやや上回ったようです。中でもRRR販売数量は+3.0%と好調であることがわかりますね。

尚、本日の発表において通期業績の修正や配当予想の変更はありませんでした。

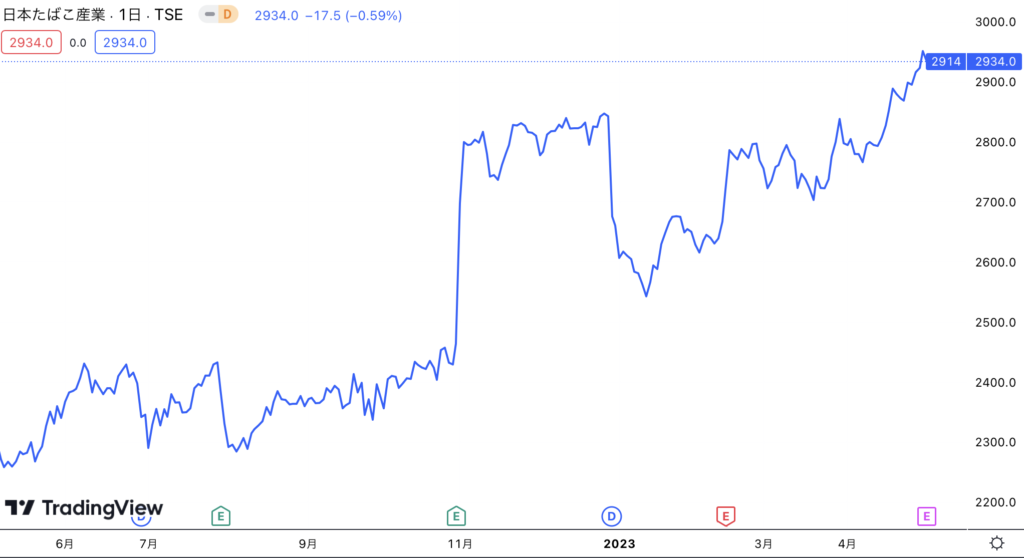

株価

JTの株価について確認しておきましょう。こちらは直近1年間の株価推移です。

ご覧の通り、2022年11月頃に急騰し、一時的には調整が入ったものの、その後は右肩上がりで順調に株価を上げていることが確認できますね。ちょうど2022年の11月頃には決算で増配の発表があったことで一気に株価が反応していました。

今回は業績、配当ともに修正がありませんでしたが、今後の決算発表では引き続き争点となることでしょう。

さいごに

本日発表されたJTの2023年度1Q決算についてまとめました。

2022年度は売上収益から当期利益に至るまで全て過去最高を記録し、文句のつけようがない成績を収めていましたが、2023年度はそれを上回るスタートを切ることができています。

たばこ銘柄に共通しますが、先進国を中心としてたばこ総販売数量は減少し続けることが想像される一方で、新たなマーケットとしてRRP販売や新興国市場への進出などの新規取り組みも加速的に進んでおり、こちらの状況次第ではまだまだ成長していくことが期待できますね!

たばこは嗜好品であり、根強い顧客層があることは間違いなく、販売数量の上積みが期待できない場合はプライシング面で強気の姿勢に出ても収益の向上につながります。

そういった意味でも、JTはまだまだ期待できる銘柄と考えています!!

最後に、私の最新のポートフォリオはこちらでご紹介しています。

総合商社をはじめとする日本株にも投資していますが、ポートフォリオの主要構成要素は米国株です。

米国個別銘柄についても本ブログでいくつか20銘柄ほどご紹介しておりますので、よろしければご覧ください!

今回は以上となります。ご覧いただきありがとうございました

背徳太子

ブログ1年目の駆け出しブロガーです。

社会人をスタートさせ2年半程度で資産1,000万円まで到達しました。

本ブログでは、個別銘柄の分析、企業決算情報、経済ニュースなどを中心にして皆さんの投資判断の一助となるような情報発信をしています。

Twitterでも日々のニュースに対する所感や意見等つぶやいておりますので、ぜひご興味がございましたらフォロー下さい!

(参考記事はこちら)

コメント